本报告的风险等级为中高风险。

本报告的信息均来自已公开信息,关于信息的准确性与完整性,建议投资者谨慎判断,据此入市,风险自担。

请务必阅读末页声明。

电子行业

超配(维持)

电子行业周报(2023/09/18-2023/09/24)

TrendForce:第二季全球前十大 IC 设计营收环比增长 12.5%

2023 年 9 月 24 日

刘梦麟

SAC 执业证书编号:

S0340521070002

电话:0769-22110619

邮箱:

liumeng[email protected].cn

罗炜斌

SAC 执业证书编号:

S0340521020001

电话:0769-22110619

邮箱:luoweib[email protected].cn

陈伟光

SAC 执业证书编号:

S0340520060001

电话:0769-22119430

邮箱:

chenwei[email protected]om.cn

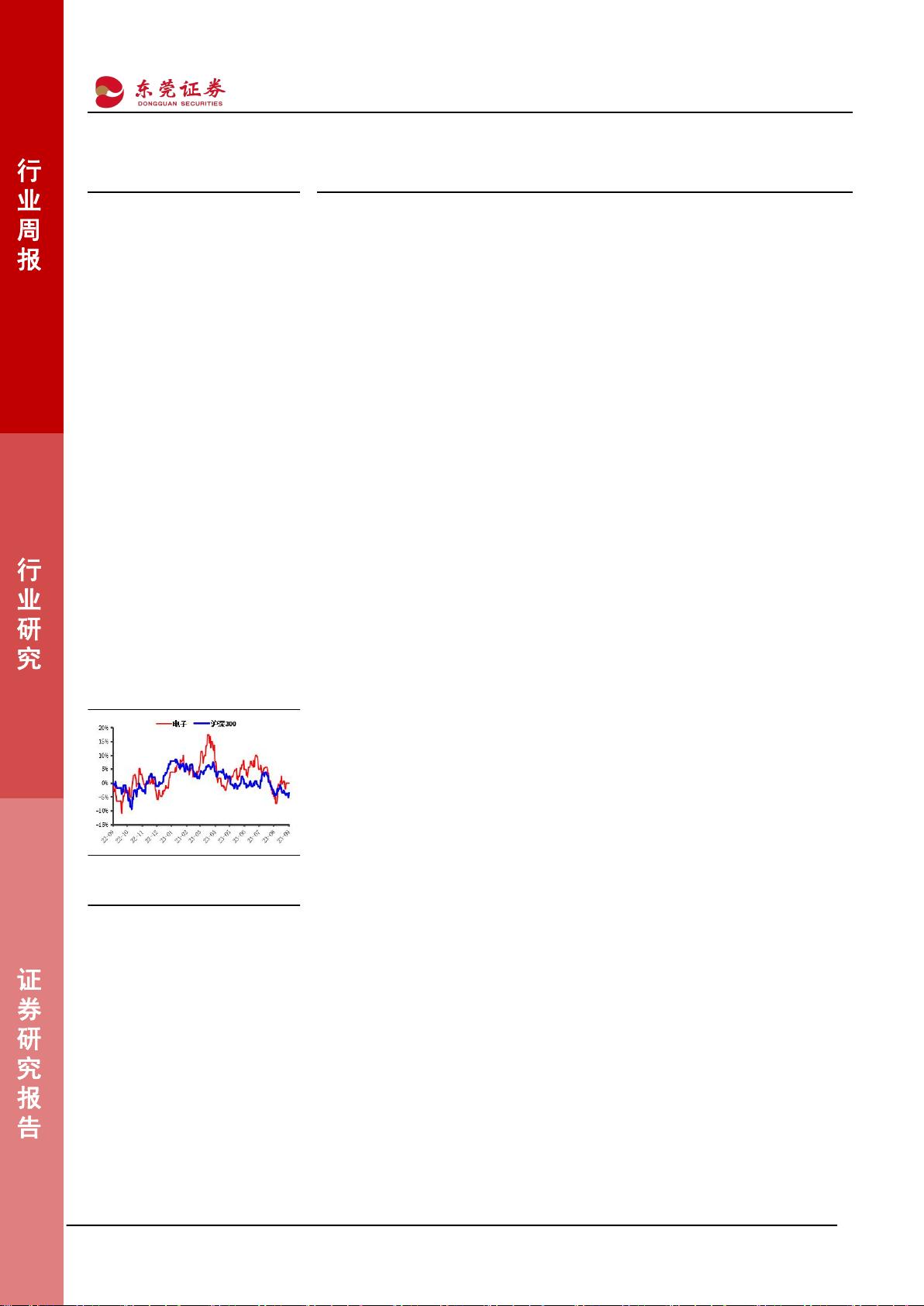

电子行业(申万)指数走势

资料来源:东莞证券研究所,iFind

相关报告

投资要点:

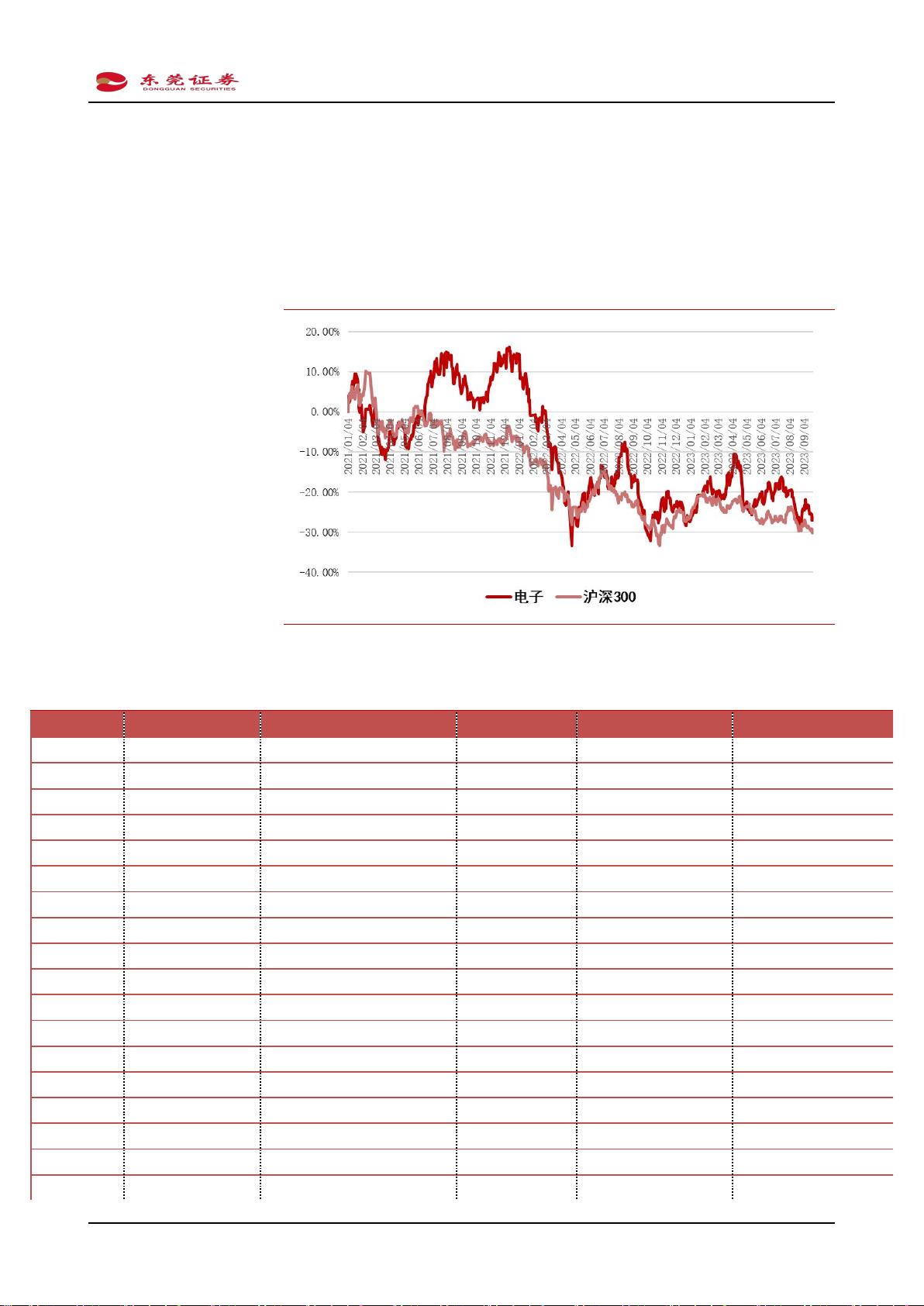

电子行业指数本周涨跌幅:截至2023年9月22日,申万电子板块本周上涨

0.34%,跑输沪深300指数0.48个百分点,涨幅在31个申万一级行业中位

列第13位;申万电子板块9月份以来累计下跌1.28%,跑输沪深300指数

0.58百分点;申万电子板块2023年累计上涨3.27%,跑赢沪深300指数

6.70个百分点。

电子行业二级子板块本周涨跌幅:截至2023年9月22日,本周申万电子

行业二级指数本周涨跌互现,涨跌幅从高到低依次为:SW消费电子

(3.45%)>SW元件(0.99%)>SW光学光电子(0.21%)>SW其他电子

(-1.09%)>SW半导体(-1.39%)>SW电子化学品(-3.17%)。

本周部分新闻和公司动态:(1)华为或最早10月发布中端5G手机新一

代nova;(2)消息称存储原厂确定调涨Q4合约价,Nand flash、DRAM

几乎均有双位数涨幅;(3)TrendForce:第二季全球前十大IC设计营

收环比增长12.5%,第三季有望创新高;(4)SEMI:预估2023年-2026

年汽车和功率半导体的8吋厂产能将增加34%;(5)集邦咨询:电视面

板价格已来到相对高点,预期第四季采购需求向下调整;(6)天岳先

进:将助力英飞凌向8英寸碳化硅晶圆过渡;(7)惠伦晶体:已具备1210

甚至更小尺寸产品的供应能力;(8)江波龙:UFS2.1产品预计将在2024

年上半年开始量产出货。

电子行业周观点:受制于下游消费类电子等需求不振,电子行业2023年

上半年景气整体承压,板块23Q2营收、归母净利润同比下滑,且盈利能

力有所下降。展望下半年,华为、苹果新品发布有望拉动终端需求,叠

加厂商去库存持续推进,行业景气度有望于下半年逐季改善。投资方面,

建议从景气复苏与国产替代两方面把握投资机遇,重点关注华为引领下

消费电子与半导体领域的国产化率提升。

风险提示:终端复苏不及预期,国产替代不及预期、行业竞争加剧等。

行

业

周

报

行

业

研

究

证

券

研

究

报

告