华泰证券-宏信建发(9930.HK)设备运营服务龙头,长期成长可期-230928.pdf

需积分: 0 178 浏览量

2023-09-29

10:16:15

上传

评论

收藏 2.75MB PDF 举报

免责声明和披露以及分析师声明是报告的一部分,请务必一起阅读。

1

证券研究报告

宏信建发 (9930 HK)

港股通

设备运营服务龙头,长期成长可期

华泰研究

首次覆盖

投资评级(首评):

买入

目标价(港币):

5.22

2023 年 9 月 28 日│中国香港

建筑设计及服务

致力于打造一流设备运营服务商,IPO 助力开启新成长

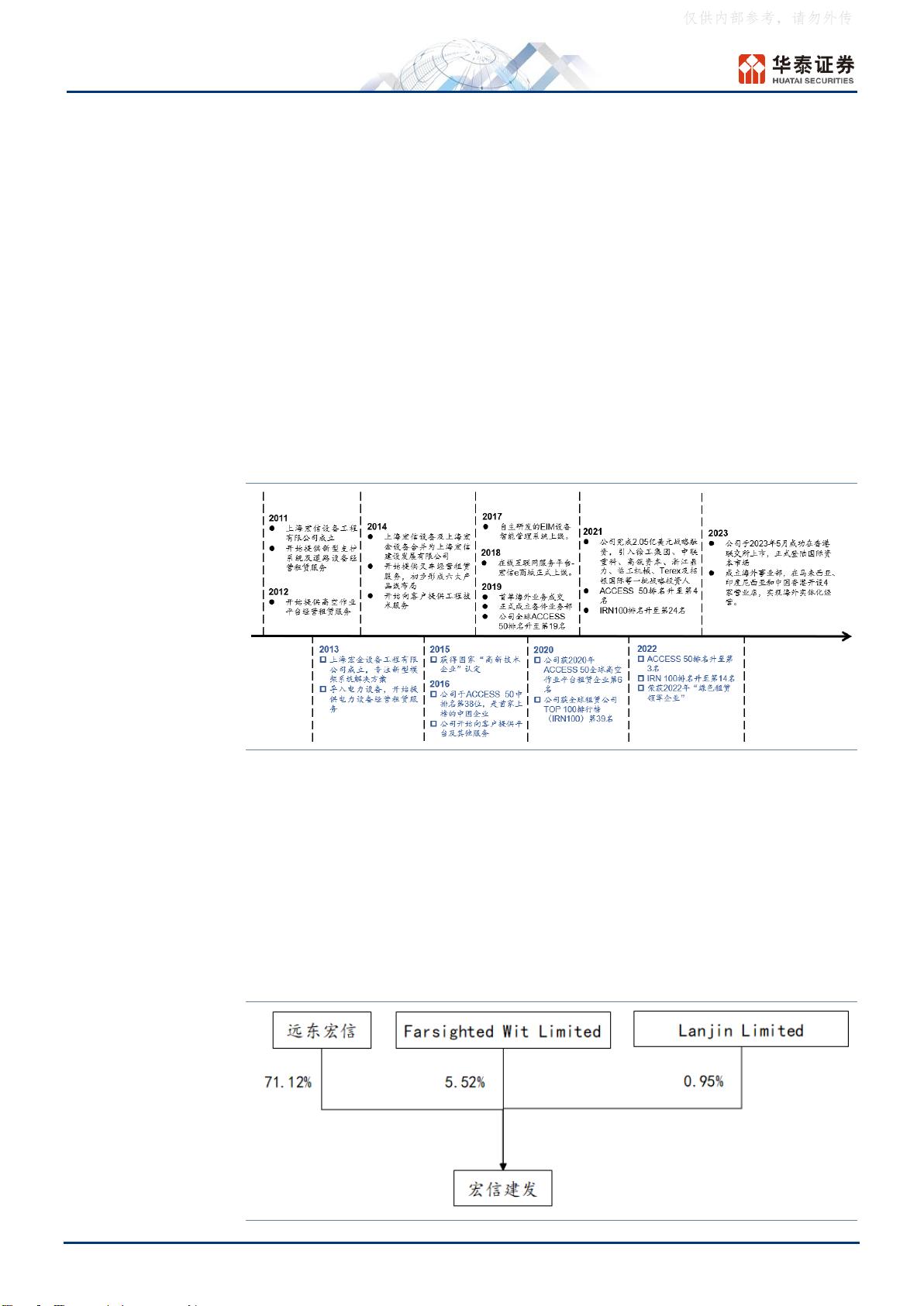

公司是目前国内最大的设备运营服务商,据公司公告,22 年公司新型支护

系统/ 新型模架系统/ 高空作业平台设备保有量市占率分别为

5.0%/3.2%/30.6%,截至 23H1 拥有 419 家服务网点,具有多样化的设备及

强大的服务能力。我们预测公司 23-25 年归母净利为 9.6/12.5/15.7 亿元,

对应 EPS 0.30/0.39/0.49 元。可比公司 Bloomberg 及 Wind 一致预期均值

为 23 年 15.6xPE,我们认为公司是国内规模最大的设备运营服务商,同时

积极拓展轻资产模式及数字化赋能,中长期有望加速扩品类,认可给予公司

23 年 16xPE,目标价 5.22 港元,首次覆盖给予“买入”评级。

专业性筑基,新型城镇化、人口老龄化、场景多元化带来发展新动能

国内建筑设备租赁行业起步较晚,中小企业数量众多,整体市场竞争格局分

散,市场待整合空间大。我们认为随着城镇化进程的深入,以及施工设备管

理的精细化,中国建筑设备租赁行业将迎来快速发展,据弗若斯特沙利文预

测,23-27 年我国设备运营行业市场空间 CAGR 有望达 11%。我们预计随

着公司 IPO 于今年 5 月顺利完成,宏信建发将利用募集资金下沉国内服务

渠道和海外市场、增强设备技术服务能力及打造数字化商业平台,从而增强

客户粘性,加快信息整合和公司运行效率,公司市占率有望进一步提高。

品牌、规模、技术、服务等铸就核心壁垒,提供全周期多方位服务

宏信建发作为国内最大的设备运营服务商龙头,截至 23H1 公司累计服务客

户数量增至 19.1 万家,22 年人均产值 185 万元。我们总结认为公司在设备

运营领域,具有五大核心优势:1)深耕品牌运营,强化品牌形象;2)技术:

多项核心专利及成熟管理团队提供建筑周期全方位支持;3)规模:设备保

有量第一,规模效应提供物美价廉建筑设备;4)服务:网点布局全面,保

证企业运营效率,加快轻资产模式拓展;5)数字化运营,提升沟通交流效

率,平台化商业模式为客户提供高效、便捷、灵活的需求。

数字化与轻资产提升运营效率,海外市场及品类扩张拓宽成长空间

公司具有庞大且专业的设备运营服务营销团队,通过数字化、智能化手段为

物流、维修提效赋能,23H1 调度/服务人机比分别达 1:3900/1:152。23H1

公司平台及其他服务收入 5.6 亿元,同比+174%,轻资产管理规模快速增长,

其中高空作业平台管理规模达 2.8 万台,同比+503%。公司 23 年以来积极

拓展海外市场,截至 23H1 已在海外布局 4 个网点,有望通过海外扩张盘活

存量资产、提升资产经营效益。同时公司持续拓宽下游客户类型及应用场景,

船厂、化工厂、写字楼等领域有望带来新增量,抗周期能力有望提升。

风险提示:需求增长放缓,资产管理效率提升不及预期,盈利能力下滑。

研究员

方晏荷

SAC No. S0570517080007

SFC No. BPW811

fangyanhe@htsc.com

+(86) 755 2266 0892

研究员

黄颖

SAC No. S0570522030002

SFC No. BSH293

huangying018854@htsc.com

+(86) 21 2897 2228

基本数据

目标价 (港币)

5.22

收盘价 (港币 截至 9 月 27 日)

4.06

市值 (港币百万)

12,981

6 个月平均日成交额 (港币百万)

1.19

52 周价格范围 (港币)

2.35-4.93

BVPS (人民币)

3.14

股价走势图

资料来源:S&P

经营预测指标与估值

会计年度

2021

2022

2023E

2024E

2025E

营业收入 (人民币百万)

6,141

7,878

9,631

11,472

13,621

+/-%

67.63

28.28

22.25

19.12

18.73

归属母公司净利润 (人民币百万)

709.64

666.56

960.99

1,252

1,573

+/-%

58.27

(6.07)

44.17

30.26

25.66

EPS (人民币,最新摊薄)

0.25

0.24

0.30

0.39

0.49

ROE (%)

12.55

10.51

12.29

13.20

14.79

PE (倍)

13.25

15.41

12.40

9.52

7.57

PB (倍)

1.56

1.54

1.33

1.19

1.06

EV EBITDA (倍)

9.25

7.70

6.31

5.32

4.76

资料来源:公司公告、华泰研究预测

(28)

(16)

(3)

10

22

2.00

2.75

3.50

4.25

5.00

May-23 Jul-23 Aug-23 Sep-23

(%)

(港币)

宏信建发

相对恒生指数

仅供内部参考,请勿外传

剩余26页未读,继续阅读

资源评论

普通网友

- 粉丝: 1

- 资源: 1185