2023 年新材料行业研究报告

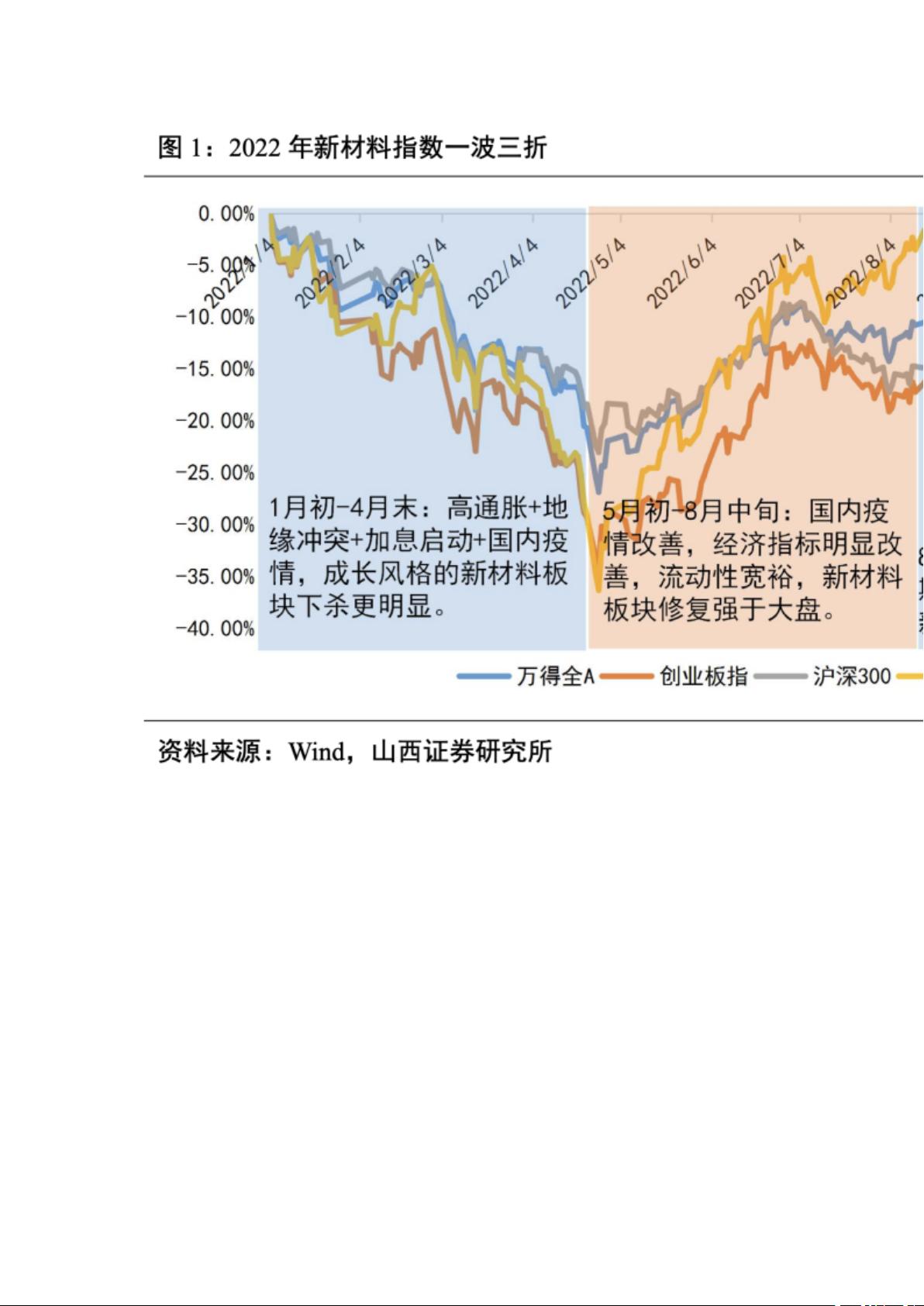

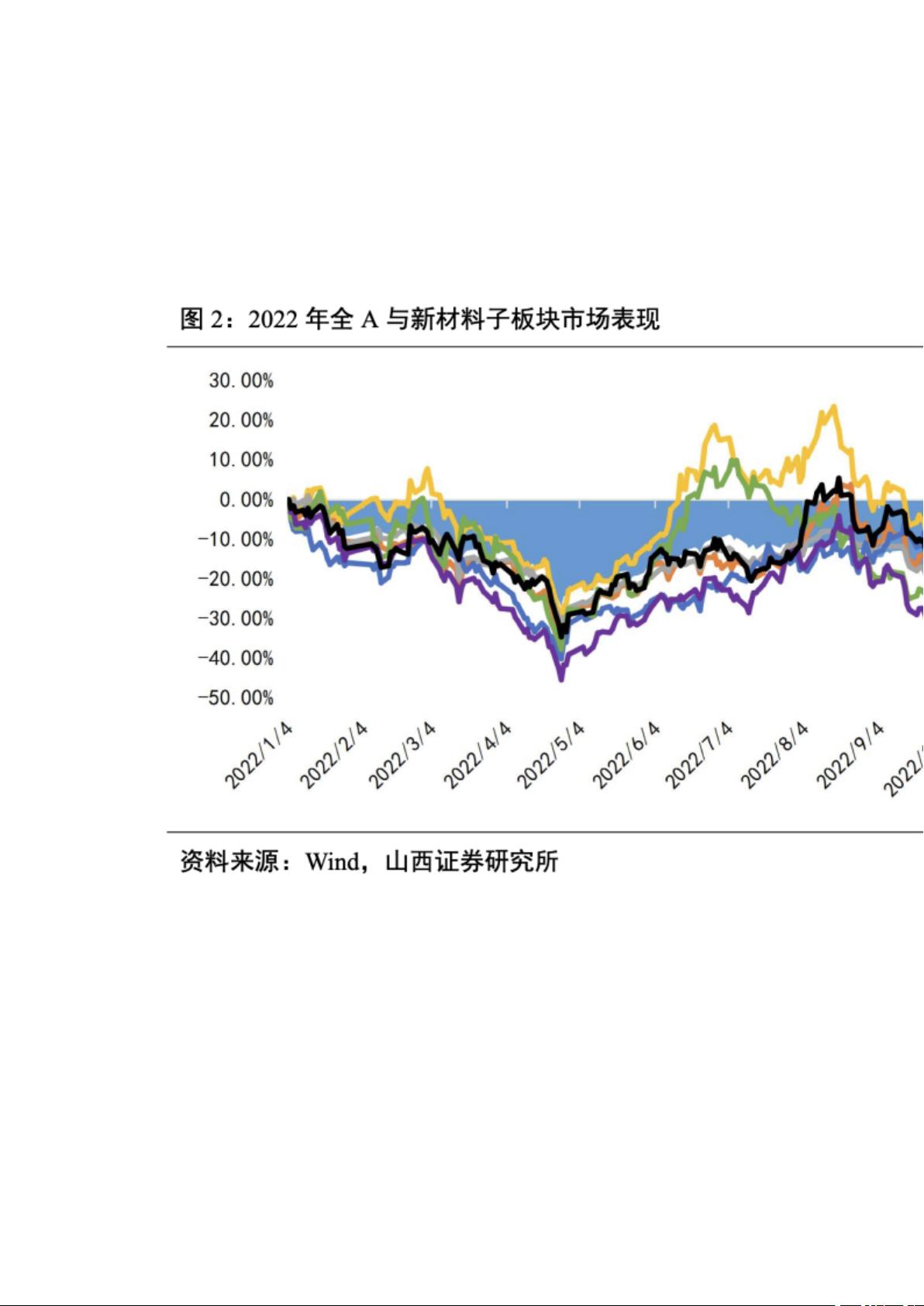

1. 新材料板块复盘与展望:虽一波三折,但前景美好

2022 年新材料子板块市场表现分化明显。碳纤维跌 15.1%,有机

硅 跌 16.3% , 可 降 解 塑 料 跌 16.7% , 是 跑 赢 万 得 全 A ( 跌

18.5%)的三个子板块,其中有机硅在 2022 年 6 至 8 月期间

一度实现正收益;OLED 材料跌 18.7%,半导体材料跌 23.6%,

锂电池跌 29.0%,膜材料跌 29.5%,锂电化学品跌 35.7%,明显

弱于大盘表现。

剩余30页未读,继续阅读

资源评论

jane9872

- 粉丝: 108

- 资源: 7795

最新资源

- 这是一个以20位中国著名书法家的风格编写的汉字作品的数据集 每个子集中有1000-7000张jpg图像(平均5251张图像)

- 【Academic tailor】学术小裁缝必备知识点:全局注意力机制(GAM)pytorch

- 数据科学领域的主流数据集类型及其应用分析

- 【Academic tailor】学术小裁缝必备知识点:全局注意力机制(GAM)TensorFlow

- Apple MacBook Pro和macOS Monterey用户的全方位使用指南

- 知识付费系统-直播+讲师入驻+课程售卖+商城系统-v2.1.9版本搭建以及资源分享下载

- Python爬虫技术深度解析与实战应用指南

- 用户手册User Guide的写法 简单规范模板.doc

- 计算机网络期末考试试卷-覆盖基础知识及应用技能的全面考核

- linphone sdk 编译后的share 文件

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈