2022年新能源汽车行业(汽车智能化)研究报告.pdf

版权申诉

2022 年新能源汽车行业(汽车智能化)研究报告

一、国内: 10-20 万元起量奠定技术平价基石

(一)磷酸铁锂 +智能化打开需求空间

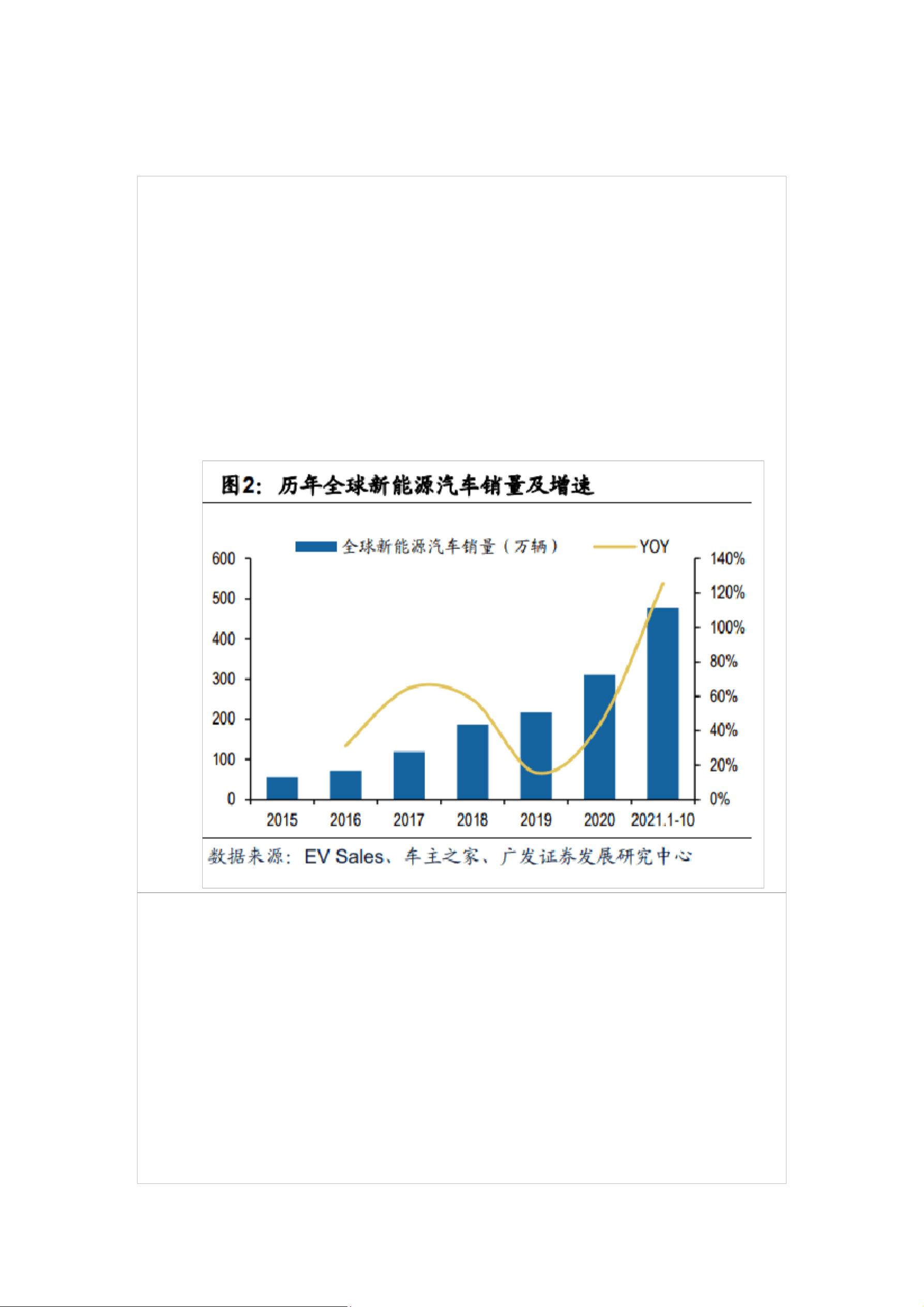

全球新能源汽车渗透率逐年上升。 2017 年以来全球汽车销量

开始呈现下降趋势,全球新能源汽车渗透率则持续增长,根据

Marklines 数据, 2021 年 1-10 月全球新能源汽车销量约为 477.9

万辆,同比增长 125.5% ,渗透率 7.3%,相比 2020 年提升 3.3pct 。

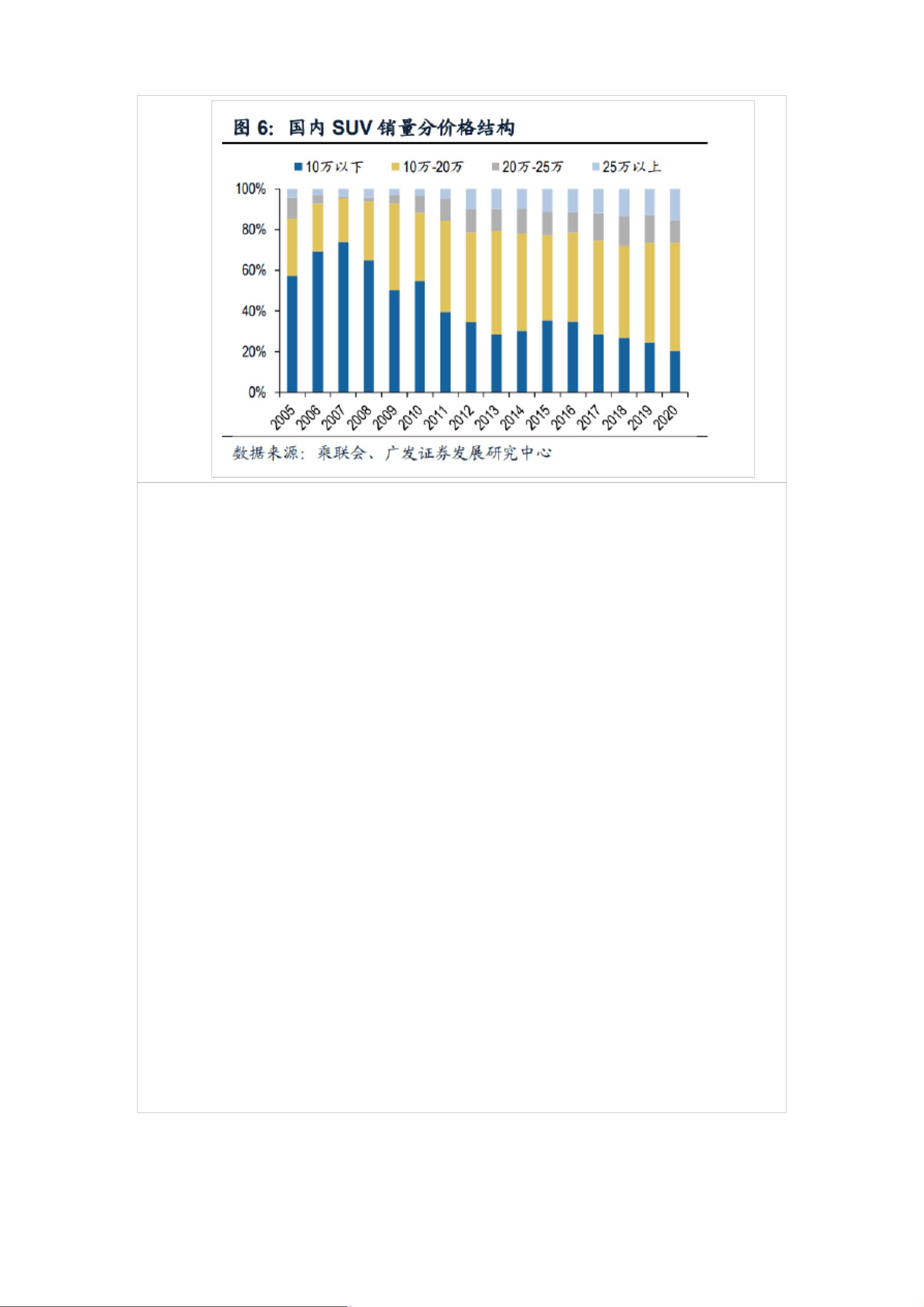

磷酸铁锂电池应用拓展至更多乘用车车型,以成本优势打开

销量空间。 2020 年酸铁锂电池突破更多乘用车车型,进入热销车

型如宏光 MINI EV 、特斯拉 Model 3 、比亚迪汉 EV 等,根据工信

部披露的推荐目录, 截至 2021 年第十批,2021 年推荐车型目录中

磷酸铁锂电池占比达到 42.6%,较 2020 年的 14.9% 有明显提升。

国内市场上磷酸铁锂电池后续配套小鹏 P5 等车型,有望进一步提

1 / 31

剩余30页未读,继续阅读

资源评论

curry07322024-02-10资源内容总结的很到位,内容详实,很受用,学到了~

curry07322024-02-10资源内容总结的很到位,内容详实,很受用,学到了~