- -

第一局部 实验分析目的及方法

现选取人民币对美元汇率以及商品房房价作为变量构建 模型。对于不满足单

位根检验的序列采取对数化或差分处理,使其成为平稳序列再进展模型的拟合。对于

商品房房价这一变量,由于全国各省市差异较大,故此处采用全国房地产开发业综合

景气指数这一变量。此外,为了消除春节假期不固定因素带来的影响,增强数据的可

比性,按照国家统计制度,从 年起,不单独对 月份统计数据进展调查,

月份数据一起调查,一起发布。所以国房景气指数 这一序列缺少每年一月份的相关

数据,属于非随机、不可忽略缺失,在此采用平均值填充的方法,补足数据。

第二局部 实验样本

数据来源

数据来源于中经网统计数据库。具体数据见附录表。

所选数据变量

由于我国于 年 月实行第二次汇改,此次汇改以市场供求为根底、参考一

篮子货币进展调节、有管理的浮动汇率制度取代了过去人民币汇率长达 年的紧盯美

元的固定汇率体制。故本实验拟选取 年 月到 年 月我国以月为单位

的数据。,用以上两个变量来构建 模型,并利用该模型进展分析预测。

第四局部模型构建

4.1 判断序列的平稳性

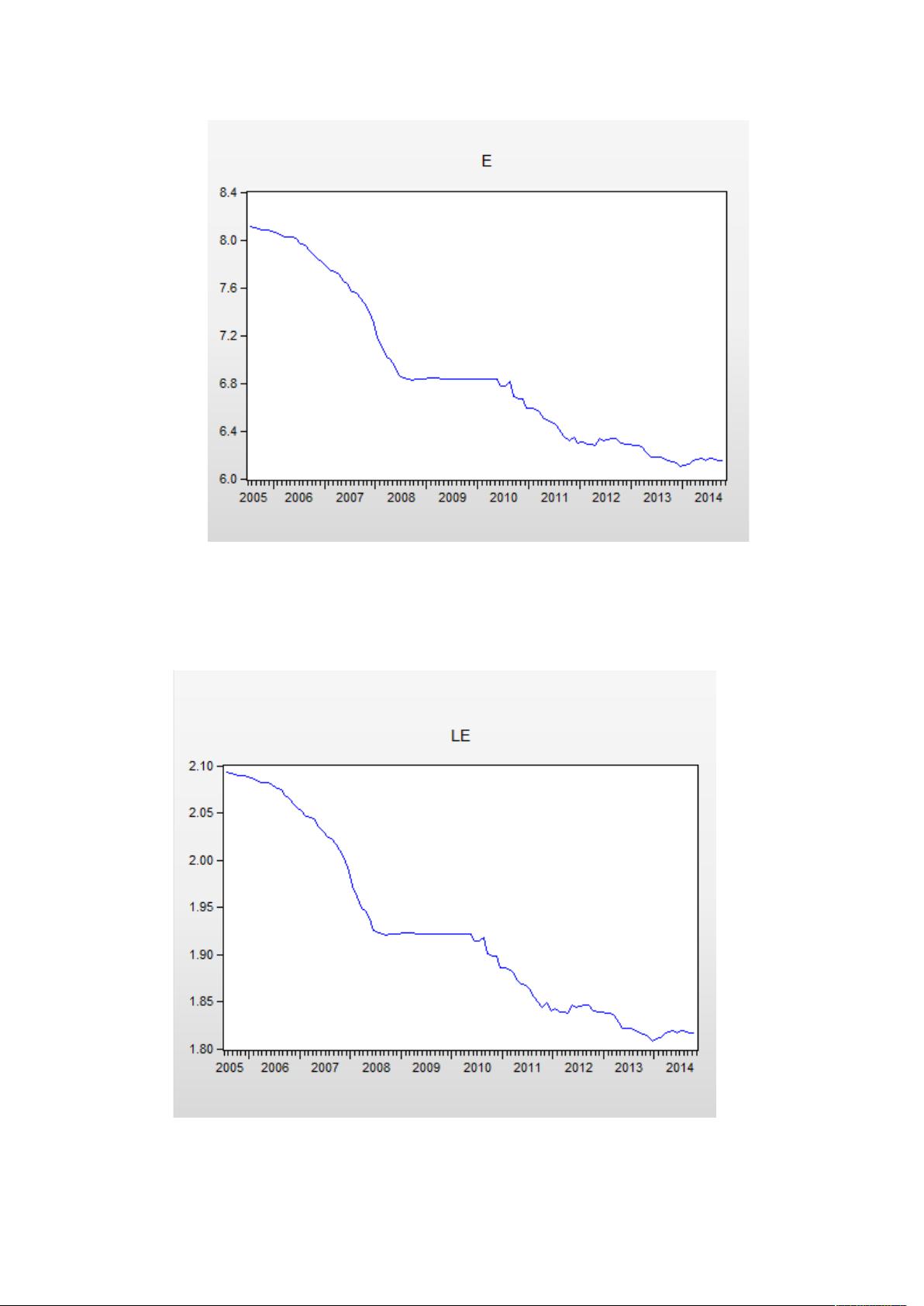

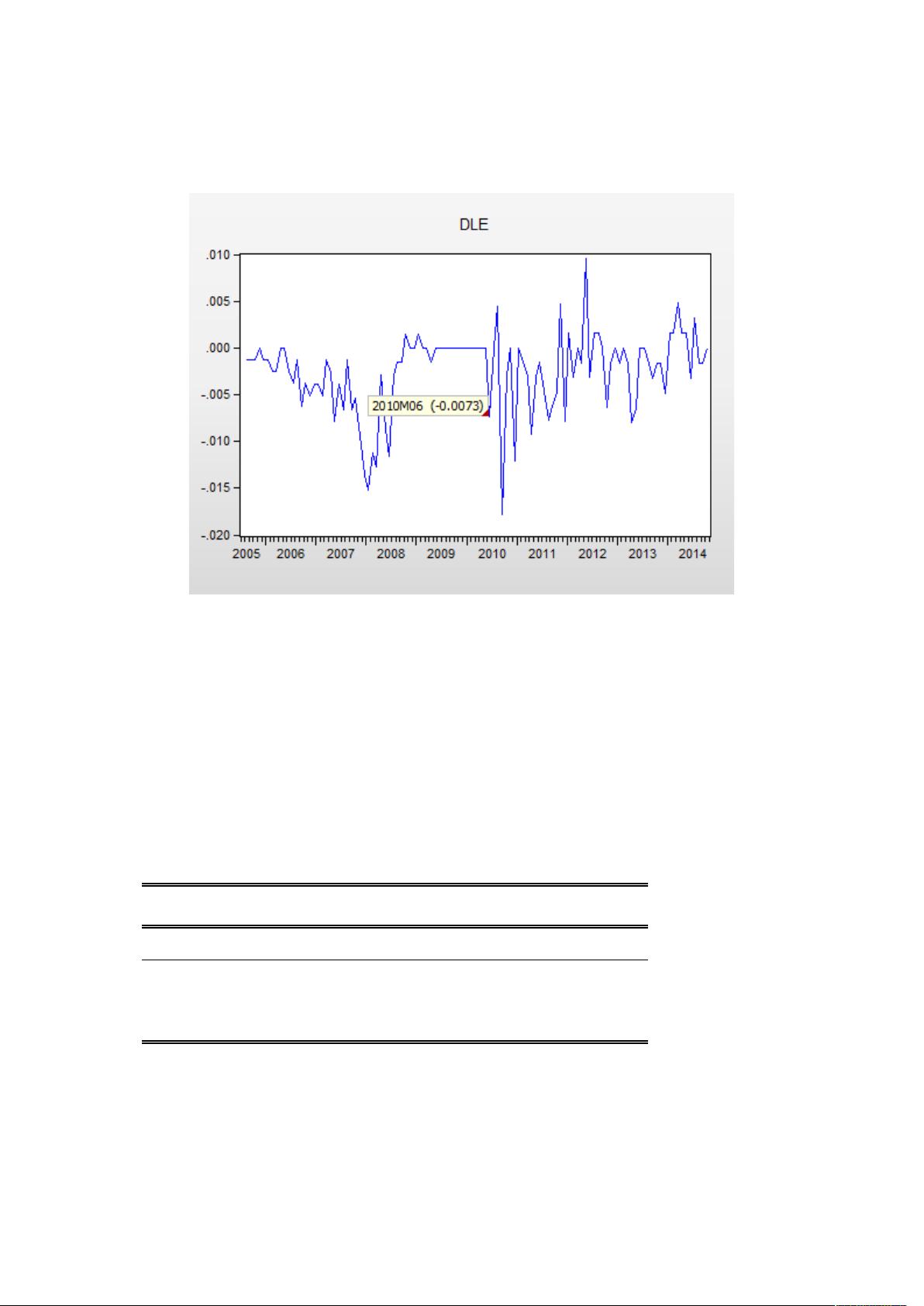

汇率 序列

首先绘制出 的折线图,结果如以下图:

- word.zl-