汽车整车行业观察:7月乘用车销量数据猜想-0716-中信证券-14页.pdf

需积分: 0 130 浏览量

更新于2023-07-29

收藏 935KB PDF 举报

【新能源汽车】

新能源汽车是本报告关注的重要领域。6月份的汽车市场数据显示,尽管整体乘用车市场呈现疲软态势,但新能源汽车的销量增长趋势依旧强劲。随着环保政策的推动和消费者对环保意识的提高,新能源汽车的市场需求有望进一步增加。尽管在国五到国六排放标准切换期间,传统汽车市场受到一定的影响,但新能源汽车因其不受排放标准限制,预计在后续月份将继续保持较高的增长速度。投资者应关注那些在电动化、智能化方面有深厚技术积累和市场布局的零部件供应商,如保隆科技、华域汽车、银轮股份、福耀玻璃等企业。

【国五到国六排放标准切换】

报告指出,国五到国六排放标准的切换对中国车市产生了显著影响。6月份,为了清空国五库存,各大汽车厂商给出了较大的折扣,导致零售销量远超批发销量。然而,与欧洲实施WLTP标准时的情况相比,中国的国六标准分为a、b两个阶段,且部分省份提前执行,这使得国六切换对中国车市的影响可能更为缓和,不太可能出现类似欧洲长达7个月的销量透支期。因此,尽管7月零售数据可能大幅下滑,但批发销量有可能因低基数效应提前实现同比增长。

【市场表现】

6月份,中国汽车市场呈现出冰火两重天的局面,零售销量增长显著,但批发销量出现下滑。这一现象反映了终端市场在国五库存清仓促销活动中的活跃度。同时,上周汽车板块整体表现弱于大盘,各细分板块均有不同程度的下跌,这表明市场对行业短期前景持谨慎态度。

【投资策略】

对于投资者而言,报告建议关注那些有望从行业回暖中受益的公司,如广汽集团(H股)、上汽集团、吉利汽车(H股)等整车制造商,以及具有全球竞争力的潍柴动力(A+H股)、中国重汽(H股)。同时,零部件供应商中的电动化和智能化领军企业也值得关注。投资者应考虑在行业低谷时期增加对这些龙头公司的配置,以把握行业复苏带来的投资机会。

【风险因素】

投资汽车行业的风险主要包括行业整合进程不如预期、汽车销量低于预期以及市场竞争加剧导致的价格战。这些因素都可能对相关企业的盈利能力造成影响,投资者需对此保持警惕。

综合来看,汽车整车行业在经历国五到国六切换的波动后,预计下半年尤其是新能源汽车领域将逐步恢复增长。投资者应关注行业动态,抓住行业复苏的机遇,同时也需要防范潜在风险。

证券研究报告 请务必阅读正文之后的免责条款

7 月乘用车销量数据猜想

汽车整车行业观察|2019.7.16

中信证券研究部

核心观点

陈俊斌

首席制造产业

分析师

S1010512070001

尹欣驰

汽车分析师

S1010519040002

6 月零售端销乘用车 210.6 万辆,同比+40.8%,远高于批发销量的-7.8%降幅,主

要由于终端去国 V 库存力度加大。借鉴欧洲 WTLP 实施前后的影响,预计中国车

市在 5-7 月的合计销量的同比降幅将平滑收窄,预计 7 月零售数据将大幅回落,

但批发销量有望由于同比低基数的原因提前转正。

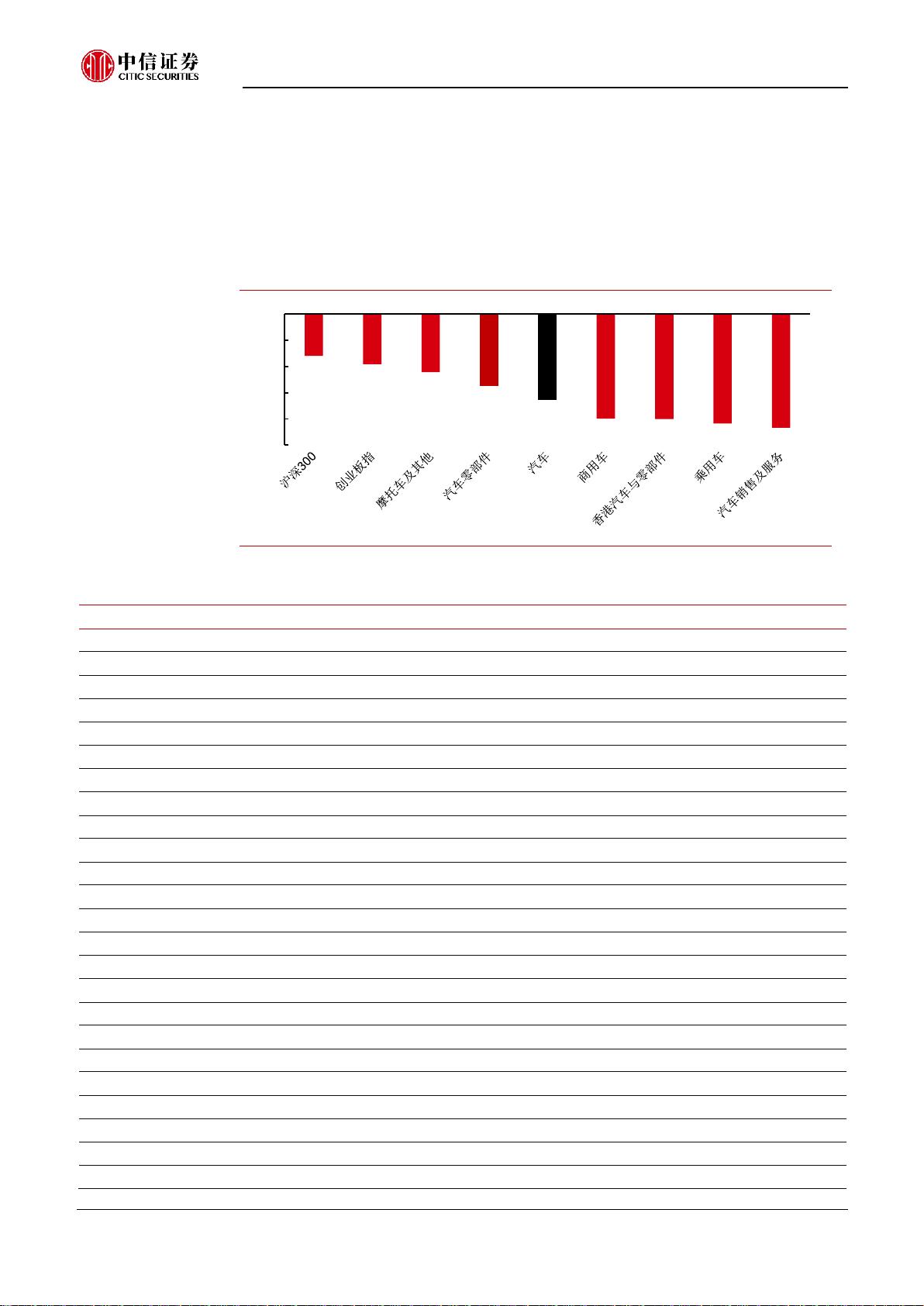

▍上周市场回顾:上周中信汽车指数-3.29%,弱于沪深 300(-1.60%)。分板块

看,乘用车板块下跌 4.18%,商用车板块下跌 3.99%,汽车零部件板块下跌

2.76%,香港汽车与零部件板块下跌 4.00%。

▍6 月批发、零售冰火两重天,国 V 加速去库存。根据中汽协数据,6 月乘用车生

产 159.8 万辆,同比-17.2%;批发销售 172.8 万辆,同比-7.8%。根据 15 日发

布上险数据初稿,6 月零售端销乘用车 210.55 万辆,同比+40.8%,环比+28.4%,

远高于批发销量增速,零售累计销量同比增速首次转正至+2.0%。主流整车厂中,

除广汽菲克、神龙汽车、长安福特和众泰汽车,其余均保持月度同比大幅正增长。

受国五升级国六影响,6 月行业终端出现较大折扣,整体销量继续呈现出“零售

销量大幅高于批发销量,批发销量高于产量”的特征,行业去库力度加大。

▍从 WLTP 切换看国 VI 切换:欧洲油耗标准切换透支期达 7 个月,但对中国车市

的经验不可完全借鉴。WLTP 于 2018 年 9 月 1 日取代老排放标准 NEDC,在 欧

盟市场全面实施。实施前后,欧洲车市销量出现巨幅波动:2018 年 7 月和 8 月,

EU27 国销量同比增速分别为 13%和 33%,而 WLTP 实施后的 9 月同比大幅下

滑至-26%,并开启了 7 个月的负增长。虽然国 V 升级国 VI 可以同 NEDC 切换

WLTP 去做类比,但实际上对行业影响仍有不同:(1)国 VI 分 a、b 两个阶段

执行,a 阶段较 b 阶段压力较小;(2)提前执行国 VI 的省份占全国汽车销量

60%,而 WLTP 执行范围为全欧盟市场;(3)欧洲给予一定数量 NEDC 库存

车型 1 年宽限期,而中国市场则在上牌端一刀切。综上,预计国 VI 切换对中国

车市的透支影响要低于 WLTP 切换,行业不会有类似欧洲 7 个月的销量透支期。

▍7 月乘用车销量猜想:预计行业批发、零售和社零数据的同比增速分别为+5.1%、

-33.9%和-19.7%。将 WLTP 执行前后共 4 个月销量加总,可以发现 2018 年 7-10

月的同比销量增速(1.1%),基本与全年同比增速(1.6%)相仿。效仿上述思

路,我们把今年中国乘用车月度销量合并为三段来看:(a)12 月+1 月+2 月( 平

滑春节影响);(b)3 月+4 月(平滑增值税率下调影响);(c)5 月+6 月+7

月(平滑国 V 切换国 VI 导致的影响)。可以看出,今年以来车市呈现出降幅逐

渐收窄,需求环比好转的趋势。如果假设 5 月+6 月+7 月行业的月度平均销量降

平滑变化(批发幅继续收窄至-7.4%,零售和社零数据保持同比 0 增长),则可

反推出 7 月零售数据大概率大幅下滑(上险预计同比跌 33.9%,社零预计跌

19.7%),而批发则有望由于同比低基数的原因同比提前转正(同比+5.1%)。

2

汽车行业

评级

强于大市(维持)

21591212/36139/20190716 16:18

剩余13页未读,继续阅读

2023-07-29 上传

2021-09-01 上传

2023-07-27 上传

2021-11-09 上传

2023-07-29 上传

2023-07-23 上传

127 浏览量

160 浏览量

194 浏览量

196 浏览量

152 浏览量

2023-07-29 上传

2023-07-29 上传

2023-07-23 上传

114 浏览量

164 浏览量

2021-08-15 上传

2021-07-03 上传

资源评论

icwx_7550592

- 粉丝: 20

- 资源: 7163

最新资源

- Comsol 锂枝晶生长3个模型打包单枝晶,多枝晶,随机形核模型打包处理 给初学者玩家学习使用

- Formality各版本User Guide

- java项目,毕业设计-休闲娱乐代理售票系统

- Vue devtools 5.3.3开发者工具

- 轮式移动机器人轨迹跟踪的MATHLAB程序,运用运动学和动力学模型的双闭环控制,借鉴自抗扰控制技术结合了非线性ESO,跟踪效果良好,控制和抗扰效果较优,可分享控制结构图 这段程序主要是一个小车的动力

- 基于Transformer的最大MoE模型,拥有3890亿总参数和520亿激活参数

- 数据分析-31-疫情数据分析(包含代码和数据)

- Litermal 说明书

- 伺服控制器开发设计方案成熟量产伺服控制器方案 Is620伺服驱动电机,提供DSP程序和原理图,代码完整,学习工业代码的范例,采用ES232,RS485及CAN通讯接口处提供刚性表设置,惯性识别及振

- LIN一致性测试规范 SAE-J2602协议

- (23149420)STM32F407驱动LCD12864代码 LCD12864带中文字库

- (25463858)sxs-.net3.5.zip

- java项目,毕业设计-原创歌曲分享平台

- 使用 Python + pygame 实现植物大战僵尸游戏(源码)

- 基于 Super Text Mesh 的超链接文本

- (6921610)PIC16F877单片机