食品饮料行业半年度策略:迎接新一轮涨价潮-0722-太平洋证券-26页.pdf

需积分: 0 136 浏览量

2023-07-27

15:06:12

上传

评论

收藏 1.36MB PDF 举报

请务必阅读正文之后的免责条款部分 守正 出奇 宁静 致远

[Table_Title]

日常消费 食品、饮料与烟草

食品饮料行业半年度策略:迎接新一轮涨价潮

[Table_Summary]

报告摘要

通胀效应内生提振企业盈利

历史上看,食品制造业成长性和宏观经济具有较高相关性,特

别是食品制造业营收和利润跟当期物价有较强追随性,食品制造企

业收入与食品价格走势基本一致,食品企业利润略滞后于物价变

动。物价温和上涨期,食品饮料企业主动或被动的提价,价格易向

下游和终端传导,往往是企业收入增长明显、盈利能力改善的很重

要时间窗口。而企业在行业中的议价能力,决定了企业盈利改善的

空间和时间。

涨价趋势延续,迎接新一轮涨价潮

本轮食品企业提价周期从 2017 年下半年开启,带来较强的提

价效应,主流食品企业在 2018 年实现收入和利润的双增长,净利

率和 ROE 也进一步修复。受白糖、包装纸等原材料价格上涨的推动,

叠加去年中美贸易战,许多原材料被加征报复性关税,食品制造企

业成本仍然高企,2019 年上半年基础消费品再次普遍涨价,我们判

断涨价趋势会延续到明年上半年,食品企业盈利空间将被打开。

白酒景气未改,茅台或提价打开行业盈利空间

从目前来看,主流白酒价格仍然坚挺上行,8 月下旬白酒行业

将进入中秋消费旺季,需求验证将成为行业景气判断关键。判断今

年年底或明年年初,行业标杆贵州茅台会提一次出厂价,无论是高

端白酒像五粮液、1573,还是次高端白酒、小品类的高端酒,都会

受益于茅台提价空间的打开,白酒板块的盈利能力会继续提升。

投资主线选择净利率与前期高点差距较大、当前估值相对较

低、市场仍有提升空间的公司未来业绩弹性会更大,建议关注泸州

老窖、古井贡酒、洋河股份、酒鬼酒、今世缘和顺鑫农业等。

龙头效应进一步强化,助推乳制品、调味品景气向上

食品不同板块分化比较严重,但是总体来看,行业龙头企业越

来越强的拥有行业定价权,市场集中度在进一步提升,规模优势在

食品行业中越来越明显。

分行业来看,2017 年以来,液态奶的需求回暖以及销售环境改

善,行业重回两位数增长,龙头公司继续保持市场份额提升,虽然

走势比较

[Table_IndustryList]

子行业评级

食品

看好

烟草Ⅲ

看好

饮料

看好

[Table_ReportInfo]

相关研究报告:

《贵州茅台中报分析:报表销量或

超预期,吨价和预收款合理,净利

率提升》--2019/07/21

《贵州茅台业绩预告点评:收入利

润符合预期,平均吨价提升明显》

--2019/07/14

《食品饮料:茅台半年业绩显分歧,

北上资金保证易涨难跌》

--2019/07/14

[Table_Author]

证券分析师:黄付生

电话:010-88695133

E-MAIL:huangfs@tpyzq.com

执业资格证书编码:S1190517030002

证券分析师:孟斯硕

电话:010-88695227

E-MAIL:mengss@tpyzq.com

执业资格证书编码:S119011720015

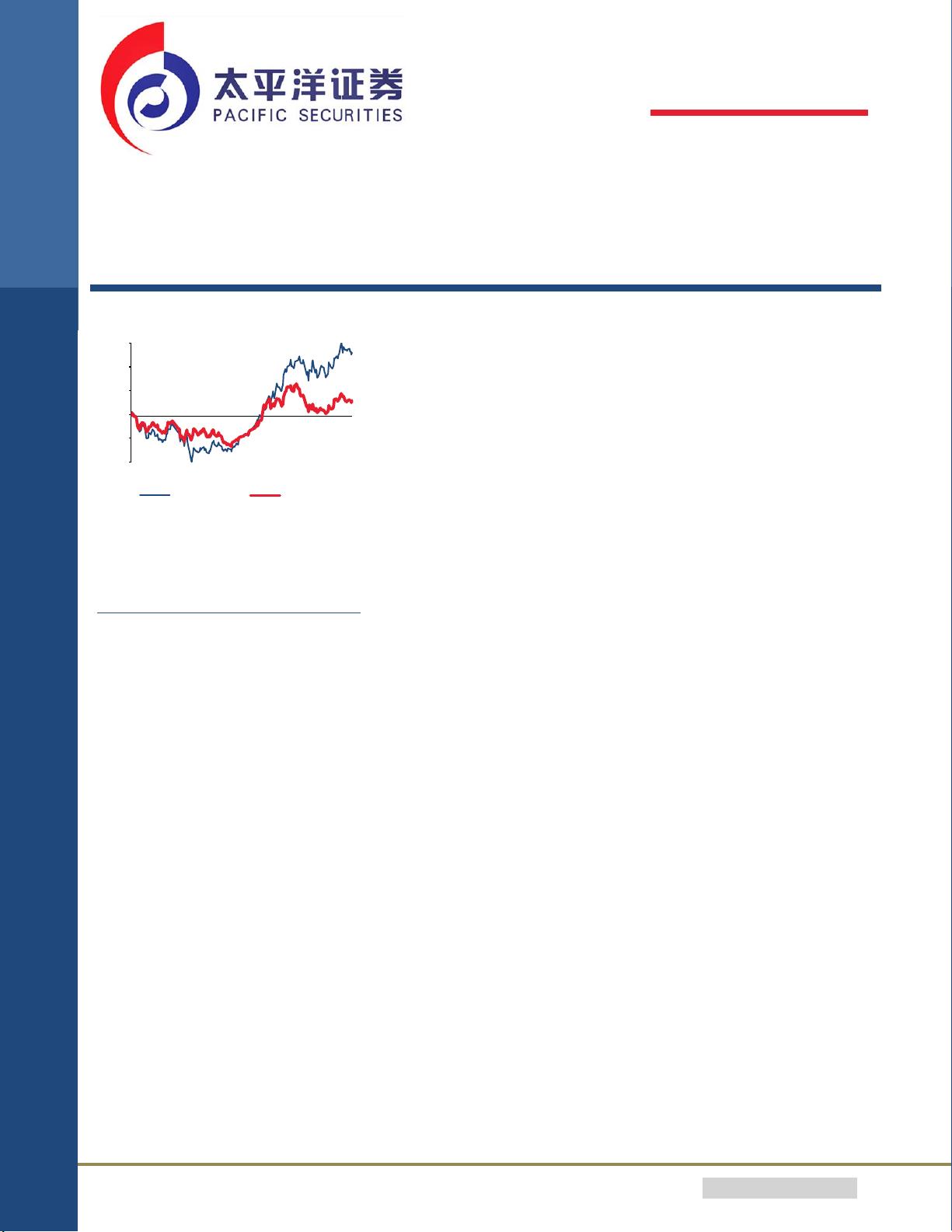

(24%)

(12%)

1%

13%

26%

38%

18/7/23

18/9/23

18/11/23

19/1/23

19/3/23

19/5/23

食品、饮料与烟草

沪深300

[Table_Message]

2019-07-22

行业深度报告

看好/维持

食品、饮料与烟草

行

业

研

究

报

告

太

平

洋

证

券

股

份

有

限

公

司

证

券

研

究

报

告

剩余25页未读,继续阅读

资源评论