1

2020年1月面板行业数据更新及结论

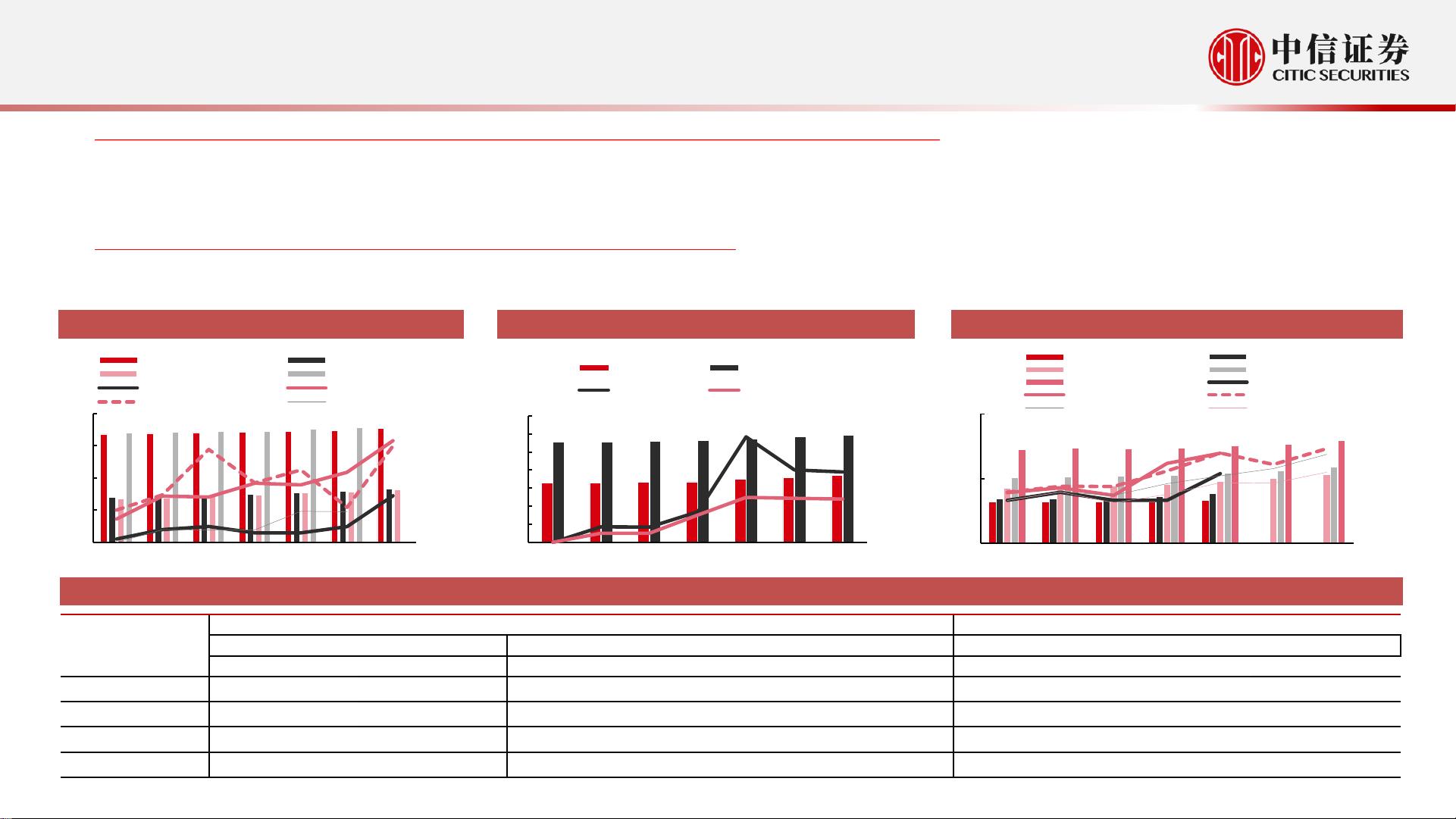

各尺寸价格情况:

小尺寸方面:1月小尺寸面板价格稳中有增,涨幅在7.7%以内,主要源于:需求端,疫情带来消费降级导致结构性差异,产能需

求部分回退a-Si面板使得供需阶段性趋紧,叠加疫情影响下厂商担忧物流阻断备货积极;上游TDDI、驱动IC等零组件结构性缺货

难解,叠加NEG停电、AGC爆炸减少玻璃基板供需紧张并提供价格支撑。短期看,手机需求向后递延,5G换机将进一步拉动小

尺寸面板需求;中长期看,小尺寸显示技术升级路径成熟,OLED/LTPS/a-Si技术依次迭代,我们看好OLED未来的发展。

中大尺寸方面:1月平板、笔电市场,平板涨幅1.7-2.8%,笔电涨幅2.2-4.7%,主要系后疫情时代在线教育/居家办公趋势下中尺

寸面板需求强劲;供给端,上游驱动IC等零组件缺口或将持续至Q1,中短期看,预计供需景气仍将持续。

大尺寸方面: 1 月 电 视 面 板 价 格 继 续 全 面 上 涨 , 环比上涨2.6%-5.4% 。 自 20 年 5 月低点连续8 个月全面上涨, 期间

32”/43”/50”/55”/65”涨幅分别为106.1%/69.6%/81.4%/70.1%/39.2%,我们认为主要源于:需求端,宅经济带动加之财政刺激政

策持续,海外需求强势叠加补库下游备货积极;供给端,由于IT挤占部分TV产能,上游IC、玻璃基板等材料缺口难补,TV面板

供应持续紧缺,供不应求有望持续。短期来看,日本电气硝子(NEG)玻璃熔炉停电事件影响Q1玻璃基板供应,月底韩国旭硝子

(AGC)爆炸事件为供应链雪上加霜,同时IC短缺难解,总体来看21Q1淡季不淡厂商备货积极,大尺寸面板价格仍有望维持上涨

态势;中长期而言,韩厂延迟退出及中国大陆面板厂新产线的爬坡,供求缺口将逐步收窄,大尺寸面板价格有望趋于稳定。

厂商数据:1月淡季不淡,中国台湾面板厂产能保持平稳,品牌商积极备货拉动大尺寸需求及价格,面板市场的重点公司同比营收

均取得明显正增长。其中面板公司友达光电转单需求强劲,1月营收同比+71.8%,环比-7.8%;群创光电垂直整合产品供应链布局

整机,营收同比+65.91%,环比+1.9%;瀚宇彩晶受益于行业景气及产品结构优化,整体产品ASP大增,1月营收同比+124.73%,

环比-3.50%。偏光片公司力特光电1月营收同比+49.72%,明基材料营收同比+28.02%。显示驱动IC公司联咏营收同比+44.55% ,

天钰营收同比+102.03%。我们认为面板中上游供不应求仍将持续,后续各公司营收走势有望持续受益行业景气。

主要产品出货量情况:1月TV面板出货同比+1%,主要由于电视面板需求旺盛,中韩电视厂商采购计划积极,21Q1淡季不淡;据

Omdia预测,21Q1 LCD TV面板采购量有望环比+6%,同比+14%,创历史新高。1月监视器面板/笔记本面板/平板电脑面板出货量

同比分别+25%/+51%/+97%,主要源于在线教育/办公需求强势,叠加厂商补库等拉动需求。