公司报告 | 公司深度研究

请务必阅读正文之后的信息披露和免责申明 1

九丰能源(605090)

证券研究报告

2021 年 08 月 11 日

投资评级

行业

公用事业/燃气

6 个月评级

增持(维持评级)

当前价格

32.11 元

目标价格

33.59 元

基本数据

A 股总股本(百万股)

442.97

流通 A 股股本(百万股)

82.97

A 股总市值(百万元)

14,223.76

流通 A 股市值(百万元)

2,664.16

每股净资产(元)

7.76

资产负债率(%)

42.76

一年内最高/最低(元)

49.78/26.50

作者

资料来源:贝格数据

相关报告

1 《九丰能源-首次覆盖报告:受益 LNG

市 场 快 速 增 长 , 未 来 成 长 性 可 期 》

2021-08-08

股价走势

LNG、LPG 双轮驱动的清洁能源供应商

简介:LNG、LPG 双轮驱动的清洁能源供应商

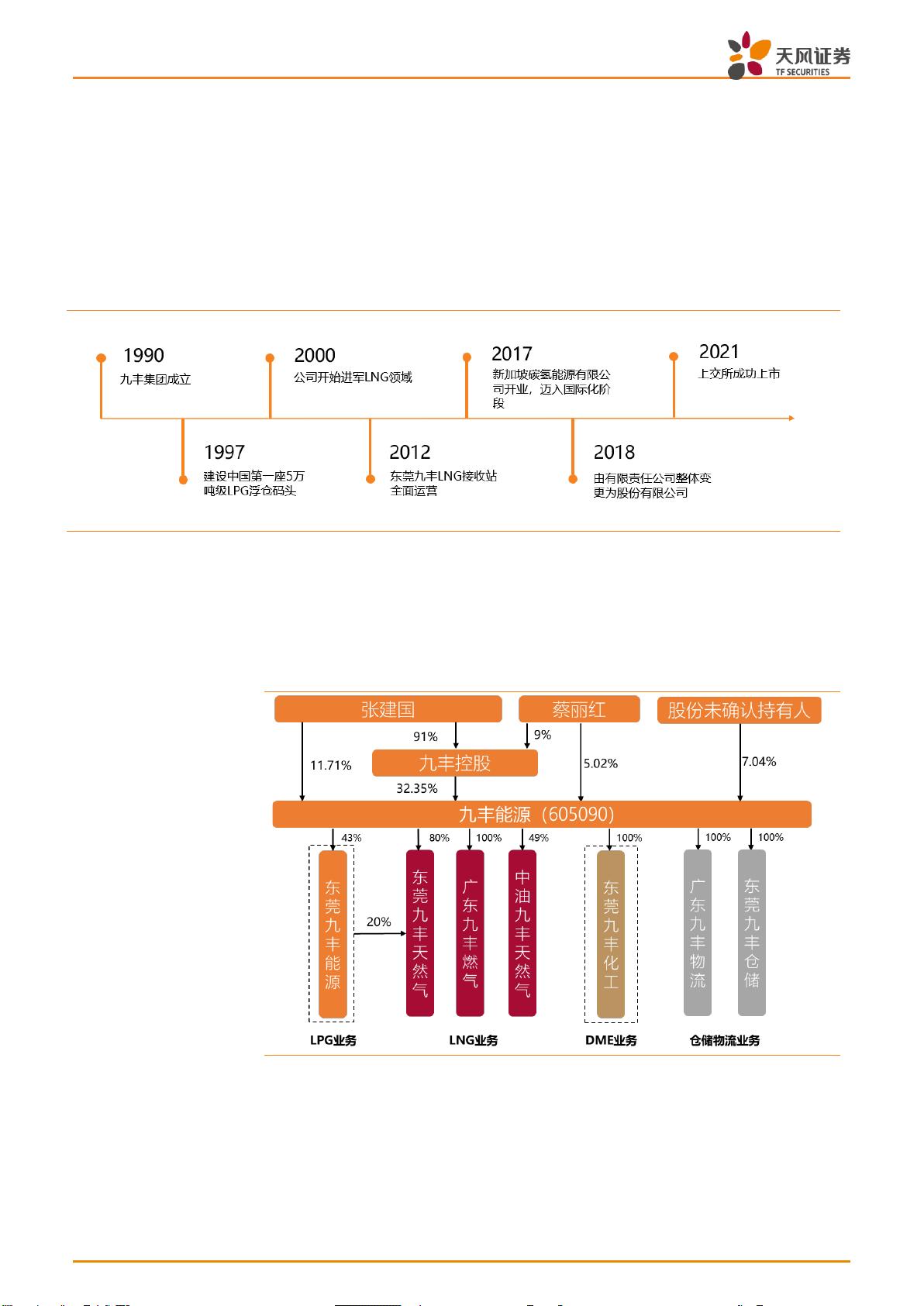

公司于 1990 年从 LPG 贸易业务起步,2000 年进军 LNG 领域。2012 年东

莞九丰 LNG 接收站完工为公司重要节点,公司成为我国首个民营 LNG 接

收站运营商,步入能源贸易新阶段。LNG、LPG 为公司两大核心贸易板块,

2020 年实现贸易总量 288 万吨。近年公司业绩在成本端优化下快速增长,

2020 年归母净利润同比翻倍至 7.7 亿。

LNG:成长主要动能,稀缺资产助力成本优化

LNG 板块已成为公司近年售气增长的主动能,2015 至 2020 年销量复合增

速达 25%,销量占比从 20%提升至 45%。与此同时,在采购端的灵活调配

下,近年 LNG 盈利能力快速提升,单吨毛利较 2018 年大幅抬升 37%至 608

元/吨。行业层面看,碳中和将使天然气在十四五、十五五期间的增长曲

线更为陡峭,两个五年预计复合增速分别为 6%和 8%,消费量分别达到

4350 及 6392 亿方。在产能弹性不足的情况下,预计 LNG 进口需求将持续

旺盛。公司 LNG 业务主要布局在消费占比达高、进口依赖度高的华南地区,

或将深刻受益于“两碳”方向下华南工业煤改气的提速。

此外,对于贸易业务而言主动性尤为重要,公司中游稀缺资产将持续赋能

购销两端主动权:(1)运营国内首个民营 LNG 接收站,采购端灵活性及

主动权持续增强。在接收站赋能下,公司 LNG 毛利率领先同业,近三年平

均高出 6.2 个百分点;(2)上市募投项目为两艘 LNG 运输船的购建,一方

面气源采购的灵活性将增强,另一方面带来成本优化,预计 LNG 单位运输

成本可由 0.83 美元/百万英热降低至 0.52 美元/百万英热,降幅达 37%。

LPG:贸易规模稳定,华南地区第一大进口商

公司以 LPG 业务起家,近年 LPG 规模较为稳定,2015 年以来销量稳定在

150 至 180 万吨之间。价格端与 LNG 板块趋势一致,2020 年 LPG 单吨毛

利 257 元/吨,同比大幅抬升 61%。行业层面看,随着我国 LPG 深加工装

置产能的不断扩大,LPG 的化工原料需求预计稳健增长,公司作为华南第

一大 LPG 进口商、全国第四大 LPG 进口商,预计 LPG 销售规模将稳中有

增。在产业链布局方面,公司于 2021 年 6 月签订了 LPG 运输船购建合同,

将在 2024 年拥有一艘自有的 LPG 运输船,届时会降低 LPG 业务对租赁船

舶的依赖,弱化租赁价格波动的影响,同时进一步实现采购成本的优化。

盈利预测与估值:预计公司 2021-2023 年预计可实现营业收入 105、125

和 147 亿,归母净利 9.3、11.4 和 13.1 亿,对应 PE 分别为 15、12 和 11

倍。给予公司 2021 年目标 PE16 倍,目标价 33.59 元,维持“增持”评级。

风险提示:LNG、LPG 下游需求增长不及预期,国际油气价格超预期波动,

运输船建设进度不及预期,开展套期保值的风险,“照付不议”采购模式

的风险

财务数据和估值

2019

2020

2021E

2022E

2023E

营业收入(百万元)

10,021.29

8,913.52

10,524.15

12,537.64

14,726.37

增长率(%)

(12.82)

(11.05)

18.07

19.13

17.46

EBITDA(百万元)

656.06

1,102.91

1,245.07

1,490.55

1,712.12

净利润(百万元)

366.75

767.64

927.43

1,135.21

1,314.57

增长率(%)

110.19

109.31

20.81

22.40

15.80

EPS(元/股)

0.83

1.73

2.09

2.56

2.97

市盈率(P/E)

37.86

18.09

14.97

12.23

10.56

市净率(P/B)

7.01

5.53

3.67

2.82

2.23

市销率(P/S)

1.39

1.56

1.32

1.11

0.94

EV/EBITDA

0.00

0.00

2.30

7.67

(0.76)

资料来源:wind,天风证券研究所

-38%

-29%

-20%

-11%

-2%

7%

16%

2020-08 2020-12 2021-04

九丰能源

燃气

沪深300

剩余16页未读,继续阅读

资源评论