敬请参阅末页重要声明及评级说明 3 / 41 证券研究报告

图表目录

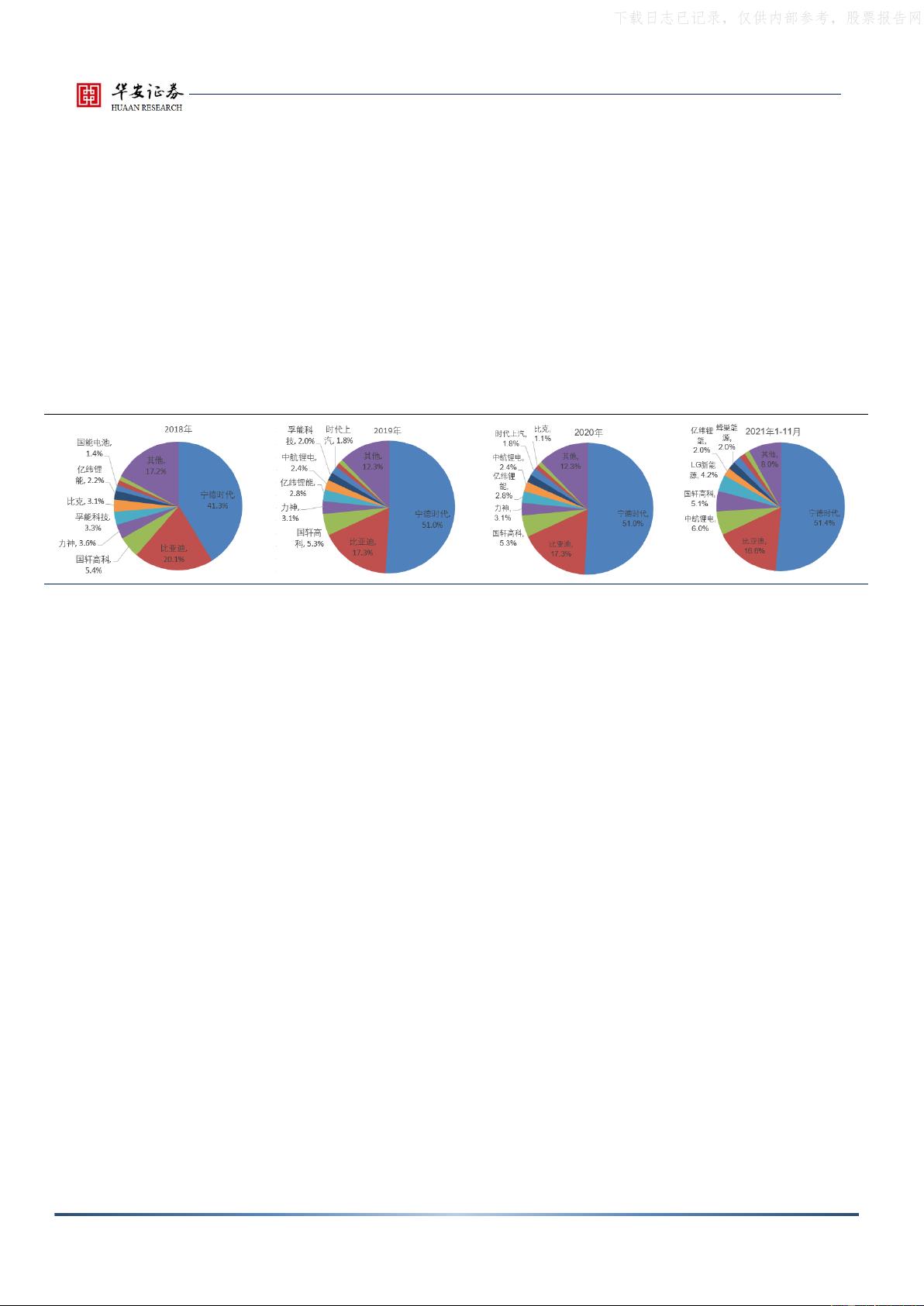

图表 1 中国新能源汽车动力电池格局 .......................................................................................................................................... 5

图表 2 2021-2025 年新能源车与储能锂电贡献锂需求占比逐渐提升 ....................................................................................... 6

图表 3 2019-2023 年锂供需平衡表(万吨 LCE) ...................................................................................................................... 6

图表 4 铁锂抢占中镍市场份额 ...................................................................................................................................................... 7

图表 5 高镍市场份额持续提升 ...................................................................................................................................................... 7

图表 6 全球新能源汽车销量加速爆发,2025 年销量突破 2000 万辆(万辆) ........................................................................ 8

图表 7 2019-2021 年中国新能源汽车月度销量(万辆) ........................................................................................................... 9

图表 8 中国新能源车市场由政策驱动逐步进入供给拉动需求、乃至内生需求增长阶段 ....................................................... 9

图表 9 2021 年部分造车新势力月度销量情况(辆) ............................................................................................................... 10

图表 10 2021 年部分热销车型销量情况(辆) ......................................................................................................................... 10

图表 11 2019-2021 年欧洲五国新能源汽车月度销量 ............................................................................................................... 11

图表 12 美国新能源汽车市场有望迎来爆发式增长 .................................................................................................................. 11

图表 13 全球动力电池装机量及增速 .......................................................................................................................................... 12

图表 14 国内动力电池装机量及增速 .......................................................................................................................................... 12

图表 15 国内动力电池产量情况 .................................................................................................................................................. 13

图表 16 国内动力电池装机量情况 .............................................................................................................................................. 13

图表 17 铁锂抢占中镍市场份额 .................................................................................................................................................. 14

图表 18 三元正极分类型产量对比 .............................................................................................................................................. 14

图表 19 上市高镍三元电池装机车型 .......................................................................................................................................... 15

图表 20 全球新能源汽车动力电池格局 ...................................................................................................................................... 15

图表 21 中国新能源汽车动力电池格局 ...................................................................................................................................... 16

图表 22 国内动力电池企业毛利率变化 ...................................................................................................................................... 16

图表 23 全球整车厂—动力电池厂商供应关系 .......................................................................................................................... 17

图表 24 全球外储能装机预测(GW) ....................................................................................................................................... 17

图表 25 锂盐供需矛盾加剧,价格持续上涨 .............................................................................................................................. 18

图表 26 2016 年锂需求结构 ......................................................................................................................................................... 19

图表 27 2021 年锂需求结构 ......................................................................................................................................................... 19

图表 28 2021-2025 年新能源车与储能锂电需求占比逐渐提升 ............................................................................................... 19

图表 29 2019-2023 年锂需求拆分(万吨 LCE) ...................................................................................................................... 20

图表 30 2021-2025 年新能源车和储能锂电贡献主要锂需求增量(万吨 LCE) .................................................................. 20

图表 31 2020 年锂资源量结构 ..................................................................................................................................................... 21

图表 32 2021 年锂供给结构 ......................................................................................................................................................... 21

图表 33 海外盐湖 2019-2023 年锂供给拆分(万吨 LCE) .................................................................................................... 21

图表 34 澳洲锂矿 2019-2023 年锂供给拆分(万吨 LCE) .................................................................................................... 22

图表 35 国内盐湖 2019-2023 年锂供给拆分(万吨 LCE) .................................................................................................... 22

图表 36 国内锂矿 2019-2023 年锂供给拆分(万吨 LCE) .................................................................................................... 23

图表 37 2019-2023 年锂供给拆分(万吨 LCE) ...................................................................................................................... 23

图表 38 2019-2023 年锂供需平衡表(万吨 LCE) .................................................................................................................. 23

图表 39 2021 年 1-10 月正极材料累计产量占比 ....................................................................................................................... 24

图表 40 2021 年三元及磷酸铁锂正极产量趋势(吨) ............................................................................................................. 24

图表 41 2021 年三元与铁锂正极产量占比变化 ......................................................................................................................... 24