目录

本周重点关注:三季度电新行业经营趋势总结 ............................................................................. 4

本周行业观点 ............................................................................................................................. 10

风光储:3 季报整体呈现高增趋势,中期景气无忧 ...................................................................................... 10

新能源汽车:从基本面、预期与估值出发,坚定看多电动车 ....................................................................... 11

电力设备:聚焦泛在景气拐点,继续推荐国电南瑞 ..................................................................................... 11

板块信息:能源局公布前三季度风光运行情况,多家龙头企业发布三季报 ................................. 12

行业热点追踪 ............................................................................................................................................... 12

公司动态更新 ............................................................................................................................................... 13

数据跟踪 ..................................................................................................................................... 19

锂电价格:资源价格小幅下行,其余维持平稳 ............................................................................................ 19

新能源车产销:9 月产销数据仍有压力,EV 乘用车相对坚挺 ..................................................................... 20

光伏产业链价格:多晶系列调整明显,单晶系列基本持平 .......................................................................... 20

重点上市公司估值跟踪 ............................................................................................................... 21

图表目录

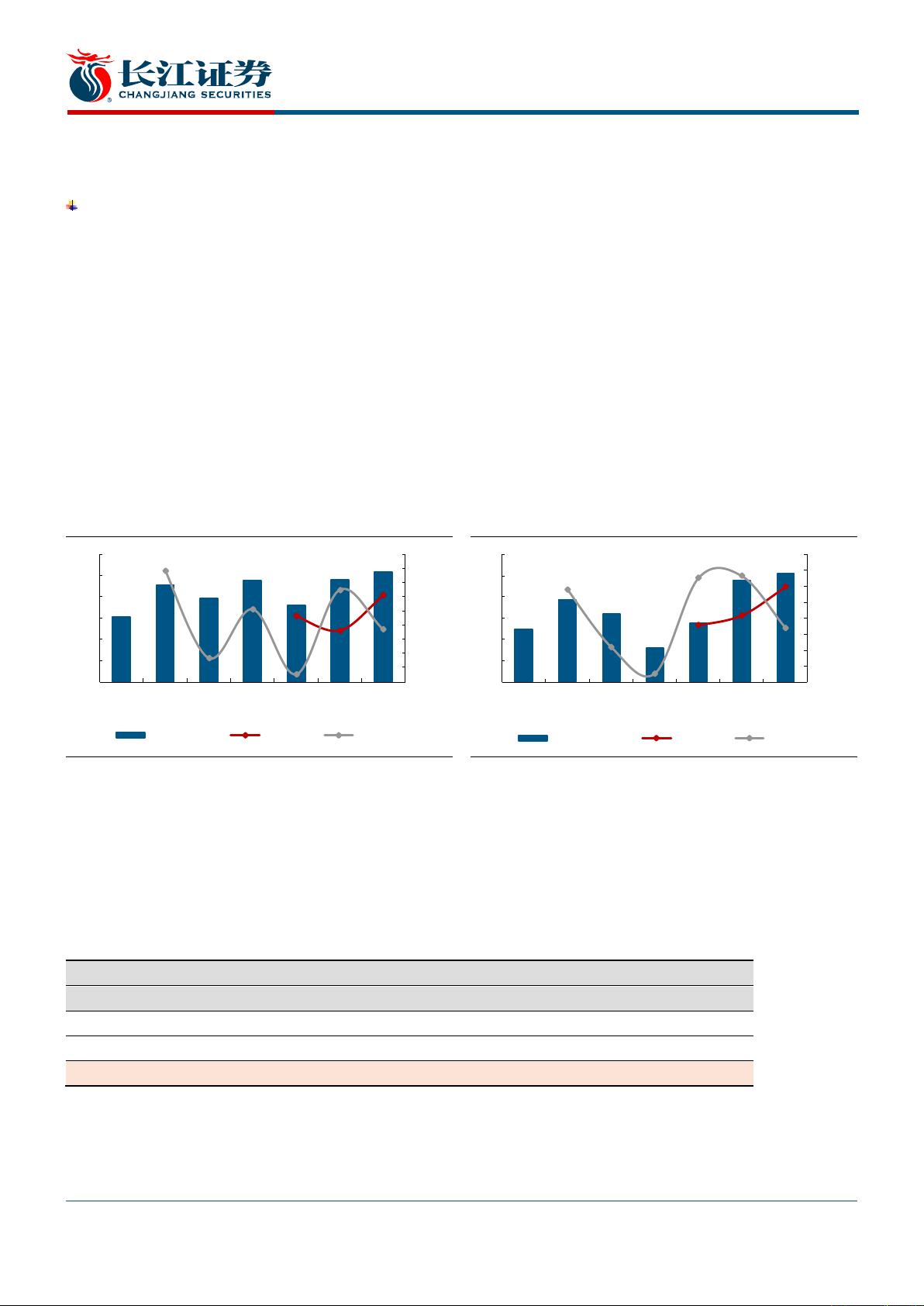

图 1:3 季度 32 家光伏企业实现收入 514 亿元,同比增长 30.8%(亿元) ................................................................ 4

图 2:3 季度 32 家光伏企业实现利润 51 亿元,同比增长 58.8%(亿元) .................................................................. 4

图 3:2018 年以来光伏行业毛利率变化情况 ................................................................................................................ 5

图 4:2018 年以来光伏行业期间费用率变化情况 ......................................................................................................... 5

图 5:Q3 末 28 家光伏企业预收款合计 141 亿元,同环比高增(亿元) ..................................................................... 5

图 6:Q3 末 28 家光伏企业现金流合计 89 亿元,同环比高增(亿元) ....................................................................... 5

图 7:3 季度 18 家风电企业实现收入 212 亿元,同比增长 43.1%(亿元) ................................................................ 6

图 8:3 季度 18 家风电企业实现利润 16.6 亿元,同比下降 3%(亿元) .................................................................... 6

图 9:2018 年以来风电行业毛利率变化情况 ................................................................................................................ 7

图 10:2018 年以来风电行业期间费用率变化情况 ....................................................................................................... 7

图 11:风机企业预收账款环比上升明显,印证行业高景气(亿元) ............................................................................ 7

图 12:2019Q3 新能源车板块收入同比增长 6.4%,环比增长 3.7% ............................................................................ 8

图 13:2019Q3 板块扣非净利润同比分别下滑 22.4%,环比增长 12.5%..................................................................... 8

图 14:新能源车行业毛利率整体仍有承压,材料环节环比回暖 ................................................................................... 9

图 15:新能源车行业期间费用率整体维持平稳 ............................................................................................................ 9

图 16:电网及工控板块毛利率情况 ............................................................................................................................ 10

图 17:电网及工控板块期间费用率情况 ..................................................................................................................... 10

图 18:历年每月新能源汽车产量(万辆) .................................................................................................................. 20

图 19:2019 年 9 月各类新能源车产量(辆)及同比增速 .......................................................................................... 20

图 20:多晶硅料价格走势(元/kg) ........................................................................................................................... 20

图 21:硅片材料价格走势(156*156,元/片) .......................................................................................................... 20

股票报告网整理http://www.nxny.com