1. 用电需求旺盛,基建催化成长,电网投资回暖在即 ........................................................................................... 4

1.1 以史为鉴:电力系统的发展是在用电需求、基建催化下逐步完善的过程 ................................................................ 4

1.2 目前用电需求:工业需求维持旺盛,电网投资配套需加强 ........................................................................................ 7

1.3 目前宏观环境:经济压力下基建投资启动,电气设备凸显逆周期属性 .................................................................... 8

1.4 电网投资:拐点铸就,回弹在即 ................................................................................................................................... 9

2. 国网深化混改,补充资本激发潜力 ................................................................................................................... 10

2.1 两网目前现金充裕,但仍有压力与改善空间 .............................................................................................................. 10

2.2 国网深化混改,引入社会资本,激发运营活力 .......................................................................................................... 12

3. 特高压东风再起,配网试点有望加速落地 ........................................................................................................ 13

3.1 特高压东风再起,将迎核准开工旺季 ......................................................................................................................... 13

3.2 配电改革引起重视,试点有望加速落地...................................................................................................................... 15

4. 投资建议 ............................................................................................................................................................. 16

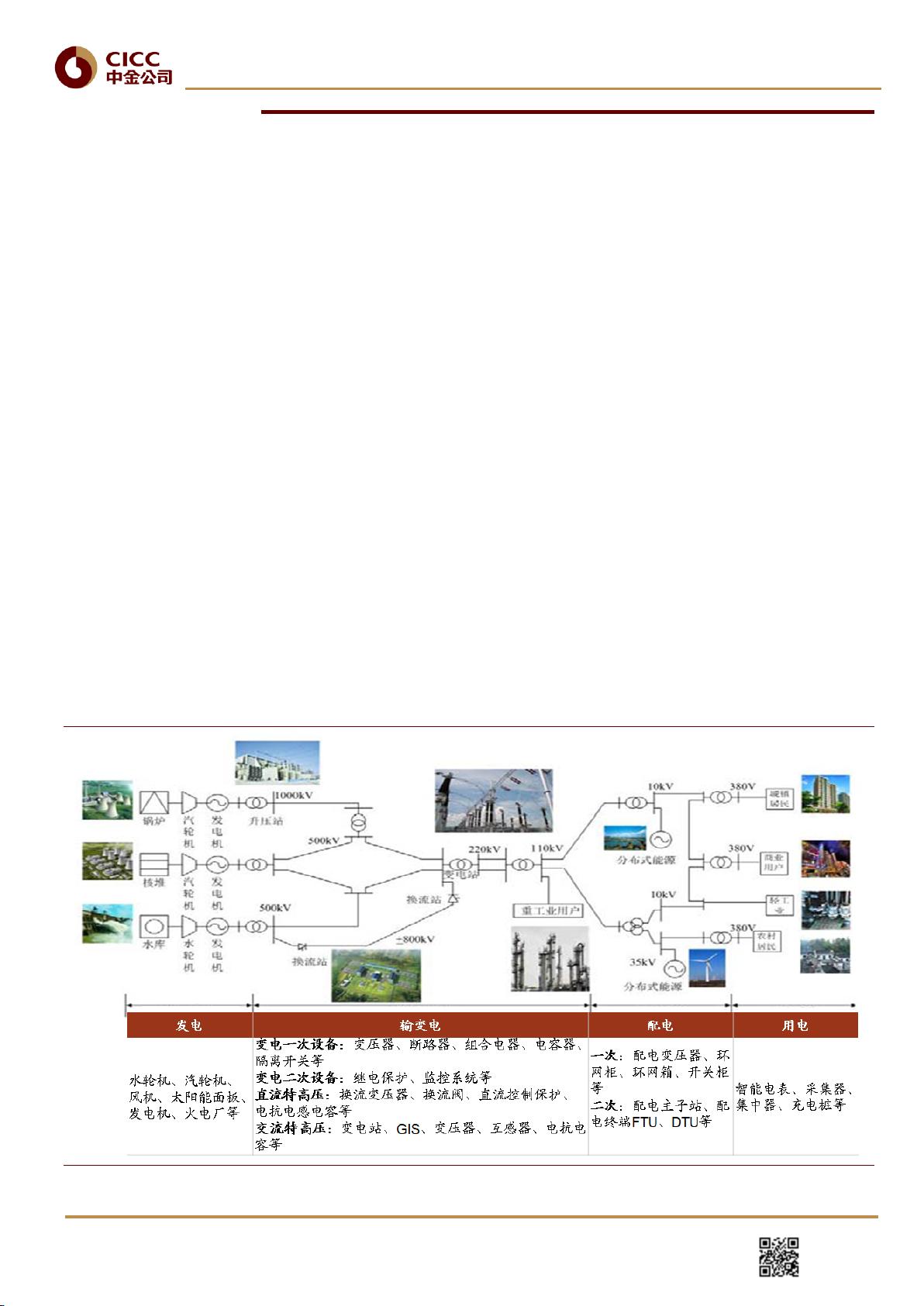

图表 1: 电力系统架构 .................................................................................................................................................................. 4

图表 2: 电气设备行业复盘 .......................................................................................................................................................... 6

图表 3: 国网投资及增速 .............................................................................................................................................................. 6

图表 4: 南网投资及增速 .............................................................................................................................................................. 6

图表 5: 配网投资及增速 .............................................................................................................................................................. 6

图表 6: 电源投资及增速 .............................................................................................................................................................. 6

图表 7: 我国电力消费弹性系数 .................................................................................................................................................. 7

图表 8: 我国全社会用电量结构 .................................................................................................................................................. 7

图表 9: 用电量增速预测与实际值 .............................................................................................................................................. 7

图表 10: 用电量增速与电网投资增速拟合 ................................................................................................................................ 7

图表 11: 电网投资与 GDP 增速拟合关系 ................................................................................................................................... 8

图表 12: 2003 年以来电网投资与基建投资总量 ........................................................................................................................ 8

图表 13: 2003 年以来电网投资总量占基建投资比例 ................................................................................................................ 8

图表 14: 基建投资及增速 ............................................................................................................................................................ 9

图表 15:电网投资增速 .................................................................................................................................................................. 9

图表 16: 2017 年全球电力公司收入对比 .................................................................................................................................. 10

图表 17: 2017 年全球电力公司利润对比 .................................................................................................................................. 10

图表 18: 2017 年全球电力公司总资产对比 .............................................................................................................................. 10

图表 19: 2017 年全球电力公司 ROE 对比 ................................................................................................................................. 10

图表 20: 国网现金流与资本开支 .............................................................................................................................................. 11

图表 21: 南网现金流与资本开支 .............................................................................................................................................. 11

图表 22: 2019-20 年两网投资预期下资金缺口测算 ................................................................................................................. 12

图表 23: 国网深化改革十大举措 .............................................................................................................................................. 12

图表 24:直流特高压投运(绿色)及在建线路 ........................................................................................................................ 13

图表 25:交流特高压投运(绿色)及在建线路 ........................................................................................................................ 14

图表 26: 能源局规划 9 项重点建设工程,共五交五直 .......................................................................................................... 14

图表 27: 配网投资、占比及预期测算 ...................................................................................................................................... 15

图表 28: 配电自动化覆盖率及规划 .......................................................................................................................................... 15

图表 29: 国网农网投资及城乡年户均停电时间差 .................................................................................................................. 15

图表 30:可比公司估值表 ............................................................................................................................................................ 16