请务必阅读正文之后的免责条款部分

[Table_MainInfo]

[Table_Title]

2019.05.06

表外送走,周期开门

对 2018 年年报和 2019 年一季报综述

谢皓宇(分析师) 白淑媛(分析师) 卜文凯(分析师)

010-59312829 021-38675923 010-59312756

xiehaoyu@gtjas.com baishuyuan@gtjas.com buwenkai@gtjas.com

证书编号

S0880518010002 S0880518010004 S0880517080005

本报告导读:

2019 年是表外收缩和资产重启扩张的一年,看似矛盾,但是从财务游戏变为正规金融

的过程,开启类似 2012 年的行情。

摘要:

[Table_Summary]

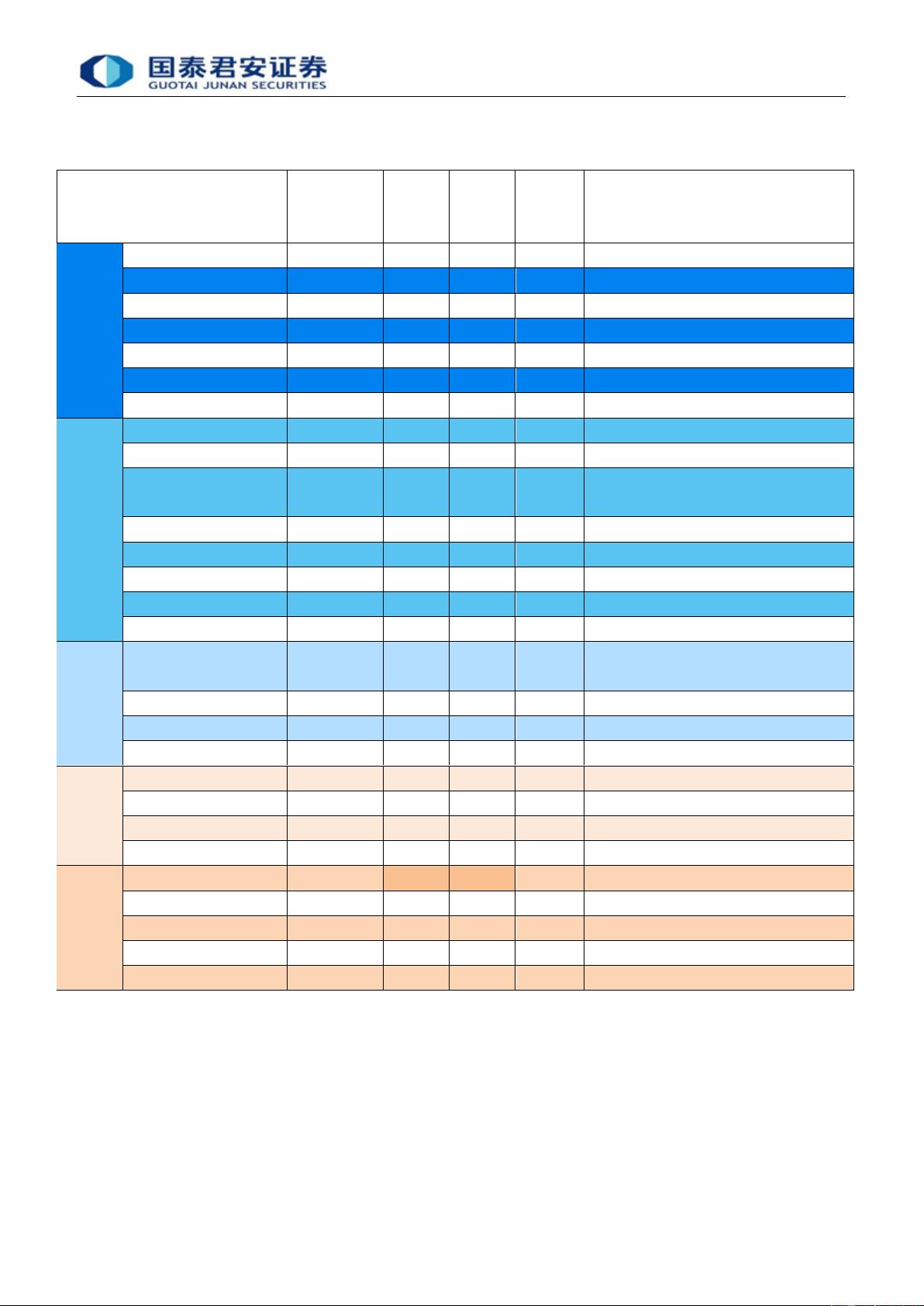

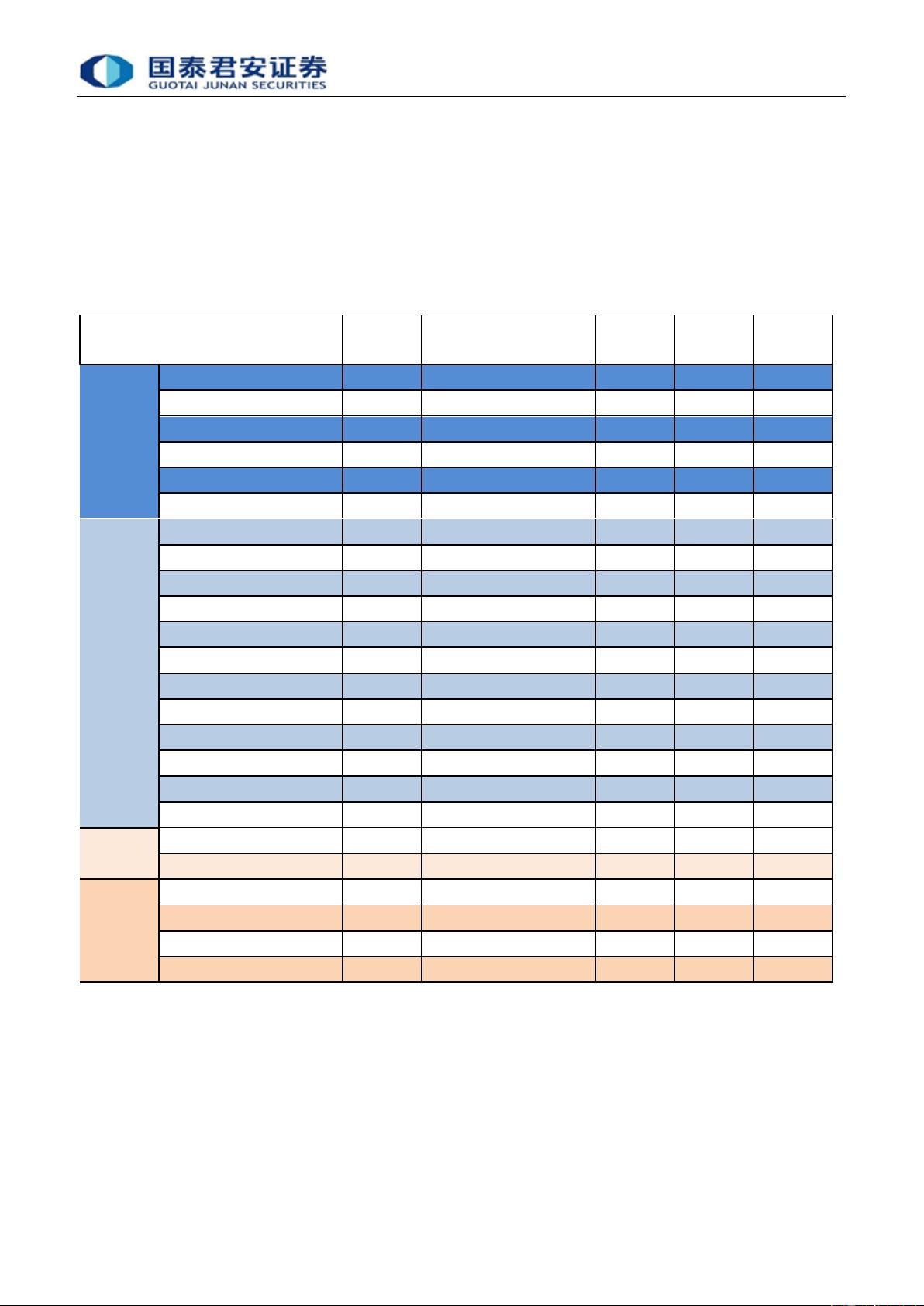

根据 2018 年年报和 2019 年一季报,依照资产负债表(领先)现金

流量表(领先)利润表的角度,对未来进行展望。①少数股东权益

占比提升至 30%,因此现金流量表将依然高速扩张,但对利润表传导

不足,可能继续出现净利润率表现弱于毛利润率的情况。②有息负债

增速放缓,财务费用率提升,考虑到新旧债务置换,预计 2020 年费

用率将见顶企稳,但有息负债将重启扩张。③经营性现金流保障分红

大幅度提升,考虑到市场对借债分红的警惕性,保障度高的公司将获

得估值溢价。④利润率表现不排除低于预期,但利润表表现将持续高

增长,竣工计划明显上行。

竣工计划大幅提升是最大亮点,样本可比公司同比提升了 30%,保

障利润,但三四线城市项目工程款支出可能超市场预期。新开工计划

尽管并没有明显增幅,但考虑到大多数房企只根据已有土储规划新开

工,没有包含 2019 年即将新拿地项目,因此开工计划主要做参考。

竣工计划的明显扩张,对三四线城市布局房企影响更大,主要是工程

款支出将大幅度抬升。

2018 年资产扩张速度放缓,少数股东权益变化较大,2016~2018 年粗

放式表外扩张将进入历史舞台。新增资产总额为-1%,但在 2019Q1

大幅回升至 36%,反应前端融资放开,从侧面印证土地市场火热。所

有者权益合计扩张 2323 亿,同比增长 20%,其中归母权益扩张 1267

亿,增长 15%;少数股东权益增长 1056 亿,同比增长 35%。少数股

东权益扩张贡献率为 45.5%,比去年略低 1.4 个百分点,但仍远高于

其在所有者权益中占比。

重点房企有息负债成本明显上升,预计在 2020 年见顶,但规模仍将

快速扩张,能够获得公司债、海外债、信托的企业将受益。重点房企

有息负债加权利率 6.52%,比 2017 年增加 0.71 个百分点,结束下行

趋势,拐点初现。从期限结构看,一年期以内短期负债占比 30%,连

续 2 年小幅增长;融资渠道总体较为稳定,银行、债券、其他占比分

分别为 52%、26%、22%。

今年行情更加类似于 2012 年,参考此前的深度报告《历史的真相》。

我们认为,Q1 是土地市场底部,在当前的社融渠道下,会形成资本

冗余并带动价格上涨,Q2 是楼市的底部。我们推荐一二线布局和都

市圈布局公司,包括金地集团、万科 A、华夏幸福、蓝光发展、荣盛

发展、招商蛇口、中南建设、阳光城等公司。港股推荐融创中国、中

国金茂、易居企业控股、龙湖集团等公司,受益中骏集团控股。

风险提示:非标融资收紧。

[Table_Invest]

评级: 增持

上次评级: 增持

[Table_subIndustry]

细分行业评级

[Table_Report]

相关报告

房地产:《棚改信用渠道,影子银行重生》

2019.04.26

房地产:《低库存带来强韧性,分歧聚焦土

地》

2019.04.18

房地产:《量价同步是本轮最大的超预期》

2019.04.17

房地产:《社融和土地的 Q1 底》

2019.04.15

房地产:《历史的真相》

2019.04.14

行

业

策

略

房地产

股

票

研

究

证

券

研

究

报

告

剩余27页未读,继续阅读

资源评论

2301_76429513

- 粉丝: 15

- 资源: 6728

最新资源

- 培训效果评估调查问卷(修改版).docx

- 中国地级市CO2排放数据(2000-2023年).zip

- 基于MicroPython在ESP32上用TFT-LCD-ST7735显示图像

- 北大纵横—江西泓泰—1201人力资源管理概论培训.ppt

- 北大纵横—江西泓泰—泓泰培训制度-FINAL.doc

- 北大纵横—江西泓泰—江西泓泰工作分析培训报告-final.ppt

- 北大纵横—江西泓泰—人力资源规划制度培训.ppt

- 北大纵横—江西泓泰—瑞兴管理思想培训.ppt

- 北大纵横—江西泓泰—瑞兴人力资源管理培训-招聘和发展.ppt

- 北大纵横—江西泓泰—瑞兴人力资源管理培训-培训.ppt

- 北大纵横—金瀚—冬映红培训制度-0621.doc

- 北大纵横—金瀚—福科多培训制度-0621.doc

- 北大纵横—金瀚—金瀚集团全面预算管理培训报告.ppt

- 北大纵横—金瀚—培训制度-0618.doc

- 北大纵横—金瀚—全面预算管理培训-word.doc

- 2022-2023年度广东省职校信息安全管理与评估竞赛试题解析

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈