2 请务必阅读报告末页的重要声明

正文目录

1. 医药制造业行业简析 ................................................ 4

1.1. 全行业分析 ................................................................................................. 4

1.2. 医药进出口分析 .......................................................................................... 5

2. 医药上市公司盈利能力分析 .......................................... 6

2.1. 原料药 ........................................................................................................ 7

2.2. 化学制剂 ..................................................................................................... 8

2.3. 生物制品 ..................................................................................................... 9

2.4. 医疗服务 ................................................................................................... 10

2.5. 医疗器械 ................................................................................................... 11

2.6. 医药商业 ................................................................................................... 12

2.7. 中药 .......................................................................................................... 13

3. 医药上市公司三费情况 ............................................. 14

4. 医药上市公司营运能力分析 ......................................... 16

5. 估值水平和涨跌幅 ................................................. 17

6. 行业推荐 ......................................................... 18

7. 风险提示 ......................................................... 19

图表目录

图表

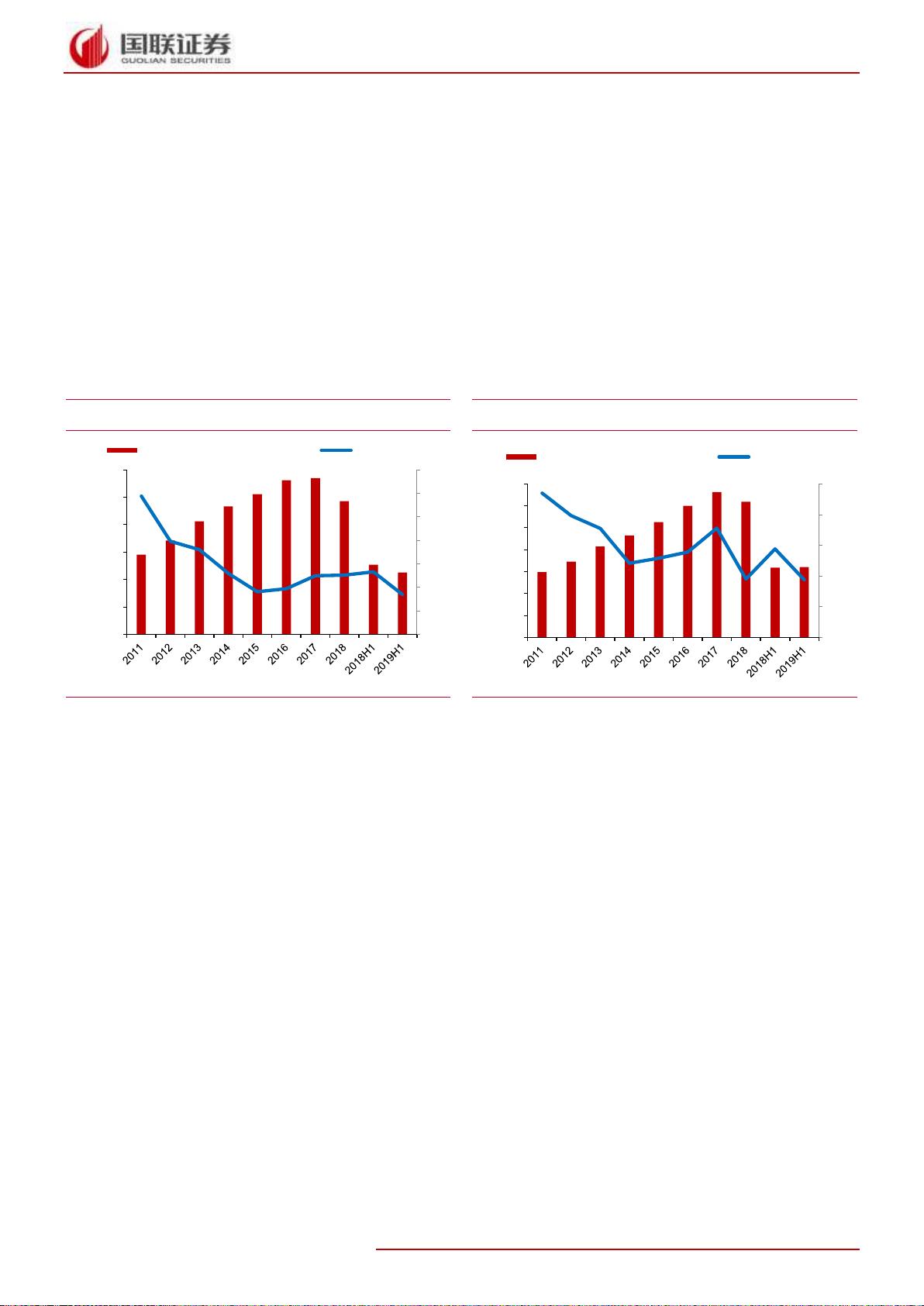

1

:医药生物行业

2011

年以来收入变化

.................................................................. 4

图表

2

:医药生物行业

2011

年以来利润变化

.................................................................. 4

图表

3

:

2011

年以来医药生物行业毛利率和利润率

........................................................ 5

图表

4

:

2011

年以来医药生物行业期间费用率

............................................................... 5

图表

5

:

2011

年以来药品与器械进口金额情况变化

........................................................ 5

图表

6

:

2011

年以来药品与器械出口金额情况变化

........................................................ 5

图表

7

:医药上市公司营收

.............................................................................................. 6

图表

8

:医药上市公司归母净利

....................................................................................... 6

图表

9

:医药上市公司扣非归母净利

............................................................................... 6

图表

10

:医药上市公司

ROE ........................................................................................... 6

图表

11

:各子板块营收和归母净利情况

.......................................................................... 7

图表

12

:原料药板块营收和净利增长情况

...................................................................... 7

图表

13

:原料药板块

ROE .............................................................................................. 7

图表

14

:原料药板块归母净利增速较快的企业情况

....................................................... 8

图表

15

:化学制剂板块营收和净利增长情况

.................................................................. 8

图表

16

:化学制剂板块

ROE ........................................................................................... 8

图表

17

:化学制剂板块归母净利增速较快的企业情况

.................................................... 9

图表

18

:生物制品板块营收和净利增长情况

................................................................ 10

图表

19

:生物制品板块

ROE ......................................................................................... 10

图表

20

:生物制品板块归母净利增速较快的企业情况

.................................................. 10

图表

21

:医疗服务板块营收和净利增长情况

................................................................ 11

图表

22

:医疗服务板块

ROE ......................................................................................... 11

图表

23

:医疗服务板块归母净利增速较快的企业情况

.................................................. 11

图表

24

:医疗器械板块营收和净利增长情况

................................................................ 12

图表

25

:医疗器械板块

ROE ......................................................................................... 12

图表

26

:医疗器械板块归母净利增速较快的企业情况

.................................................. 12

图表

27

:医药商业板块营收和净利增长情况

................................................................ 13