智能机器人系列报告五-服务机器人产业链纵览:巨头的盛宴 还是草根的狂欢

第 1 页 共 46 页

智能机器人系列报告五-

服务机器人产业链纵览:巨头的盛宴 还是草根的狂欢?

从今年 3 月开始,我们深入调研了国内十余家优秀的服务机器人企业,不断

总结与反思形成了本篇重量级报告,在我们前期的基础上,仍然想重点解决几个

问题:服务机器人产业现状如何,产业链有哪些特点?在这一场竞争中,最终是

巨头的胜利还是初创草根企业的狂欢?未来哪些细分市场具备投资价值,哪些场

景是容易产业化的领域?

希望我们的报告能为各位投资人在产业链认知上有所启发,对大家未来的投

资和研究有所帮助。最后,我们也感谢帮助过我们的服务机器人产业链企业,尤

其是在经历多次叨扰后仍然倾囊相授的公司,抱歉报告中未能一一列举,我们真

诚祝愿大家蒸蒸日上,共同书写这个智能化的时代!

核心观点:

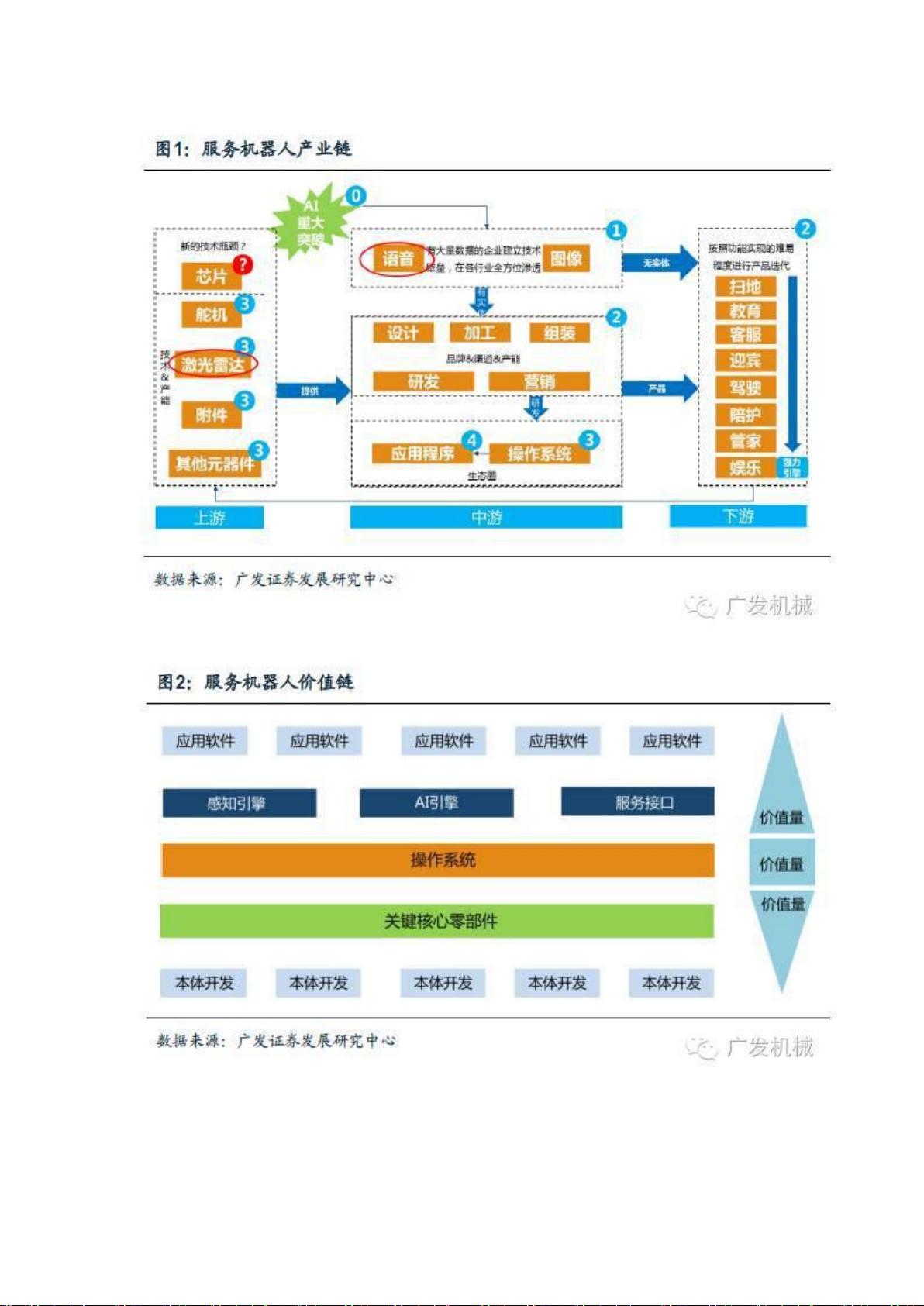

服务机器人产业链特点:技术推动产品迭代,产品反哺技术革新

服务机器人产业链目前呈现出几大特点:(1)核心技术和产品相互交叉缠

绕,互相推动,技术推动产品迭代,产品开发反哺技术革新;

(2)按照业务属性逐渐分化为平台型企业和应用级企业,平台型企业更多

专注于上游核心部件和入口级技术,应用型企业专注于应用场景的产品深度开

发;

(3)从产业应用方向来看,智能交互和特定场景的机器人开发是发展方向,

教育机器人是最大的细分应用领域;

(4)A 股服务机器人企业较少,大多通过外延方式切入,大部分企业是以初

创型草根企业为主。

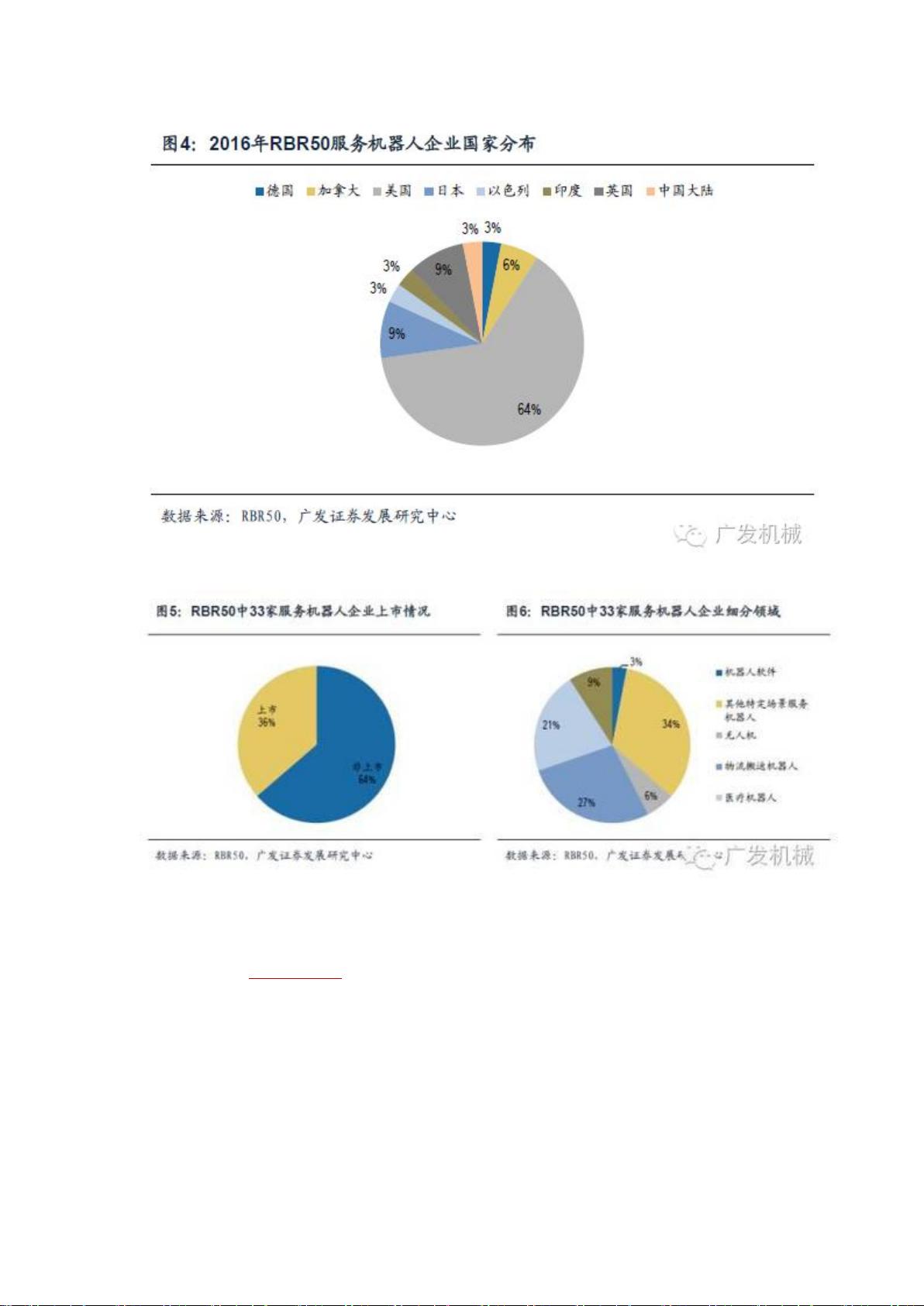

巨头已经抢滩入口级技术:全球企业同台竞技

目前,国际巨头已经在入口级技术方面抢滩登陆,入口级技术包括感知、交

互、芯片、操作系统等环节。

语音交互领域,美国巨头布局即将结束,国内语音战场方兴未艾,国内外分

别形成以科大讯飞和 Nuance 为龙头,此外,互联网巨头公司大部分有自己的语

音部门,初创公司也有一定优势;

感知技术方面:在国外,激光雷达已经成为民用领域的“宠儿”,但市场份

额大多被诸如瑞士 Leica、加拿大 Optech、奥地利 Riegl、美国 Trimble 等老牌

测绘企业占据,国内刚刚起步,部分优秀初创公司包括华达科捷和欧镭激光、镭

神智能、思岚科技、北醒光子等。

细分市场率先启动:技术升级和成本降低带来爆发

剩余45页未读,继续阅读

资源评论

weixin_377201622019-08-25文章写的真好

weixin_377201622019-08-25文章写的真好