2019 Lenovo Internal. All rights reserved.

中国券商行业的发展困局

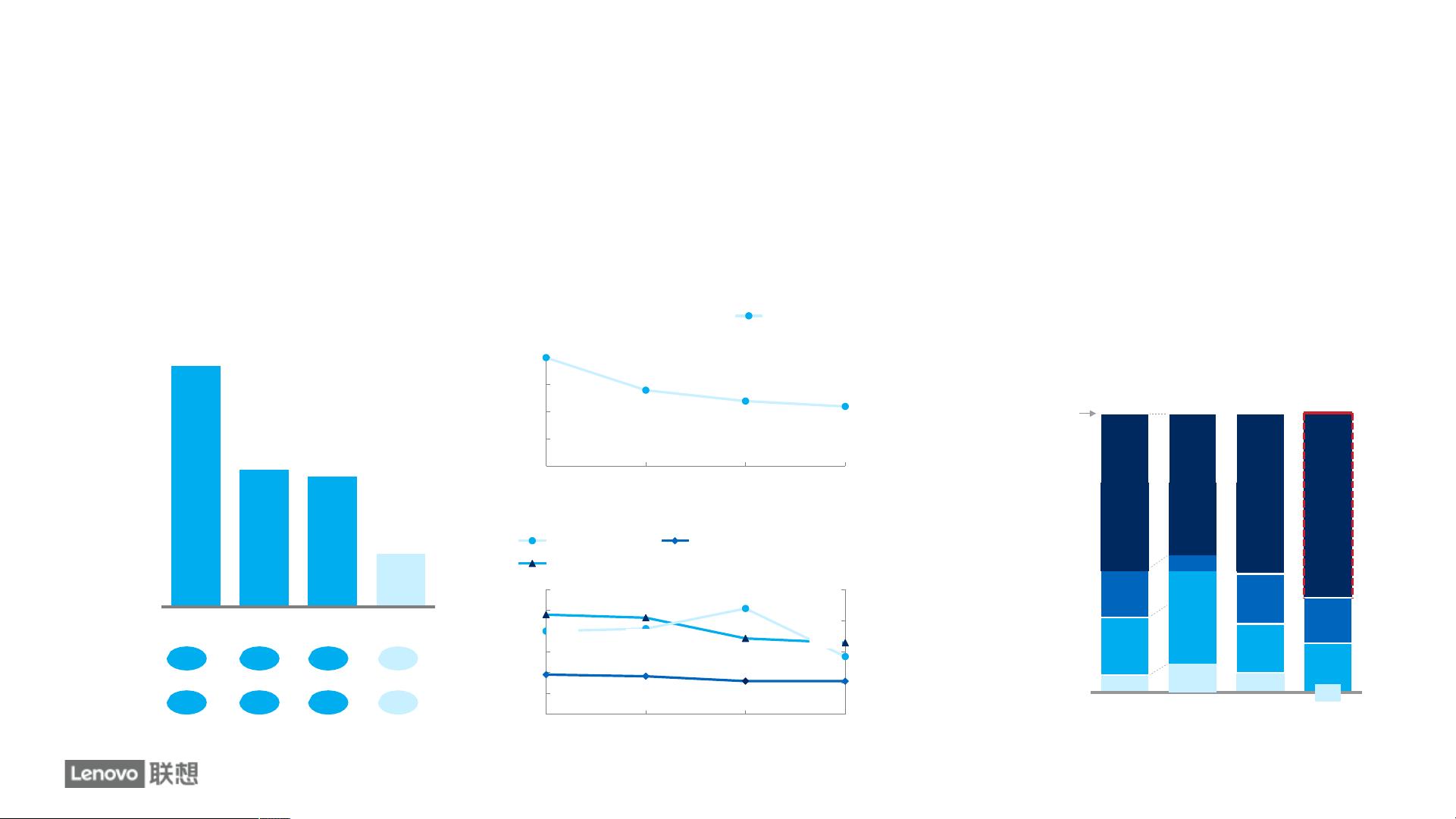

中国证券行业总收入及净利润率变化,亿元人民币

5,752

3,280

3,113

1,266

2015 20172016 1H2018

净利

润率

43% 38% 36% 26%

20.7% 8.0% 6.5% 3.5%

ROE

4.0

3.0

2.0

5.0

3.8

3.4

2017

3.2

1H2018

行业综合佣金率

0

1.2

1.0

0.6

0.4

0.2

0

2.0

4.0

6.0

8.0

2017

0.9%

2016

0.8

5.3%

1.0%

0.4%

2015

5.5%

0.3%

0.4%

6.8%

0.7%

0.3%

3.7%

0.7%

1H2018

IPO承销费率

再融资承销费率

债券承销费率

证券行业经纪佣金率,万分之

5.0

1.0

2015 2016

证券行业融资费率,百分比

注:均截至到2018年上半年数据

资料来源:中国证券业协会; 小组分析

自2017年以来,国内131家券商面临着新的发展选择:

• A股市场表现不佳

• 经济增长放缓

• 去杠杆

• 中美贸易争端

等多种宏观因素的影响下,证券行业波动加剧,收入不断下滑、利润空间缩窄,行业分化,马太效应凸显。

16%

66%

2013

行业前10

56%

51%

58%

行业11到20

17%

18%

21%

18%

行业21到50

21%

17%

行业50以后

6%

10%

7%

18%

0%

2015

2017 1H2018

100%

资料来源:中国证券业协会

2018年上半年行业利润近70%集中于前10名券商

券商行业净利润按排名梯队分布,百分比