电解铝行业深度电解铝行业深度

需积分: 0 45 浏览量

2024-05-10

17:29:16

上传

评论

收藏 900KB DOC 举报

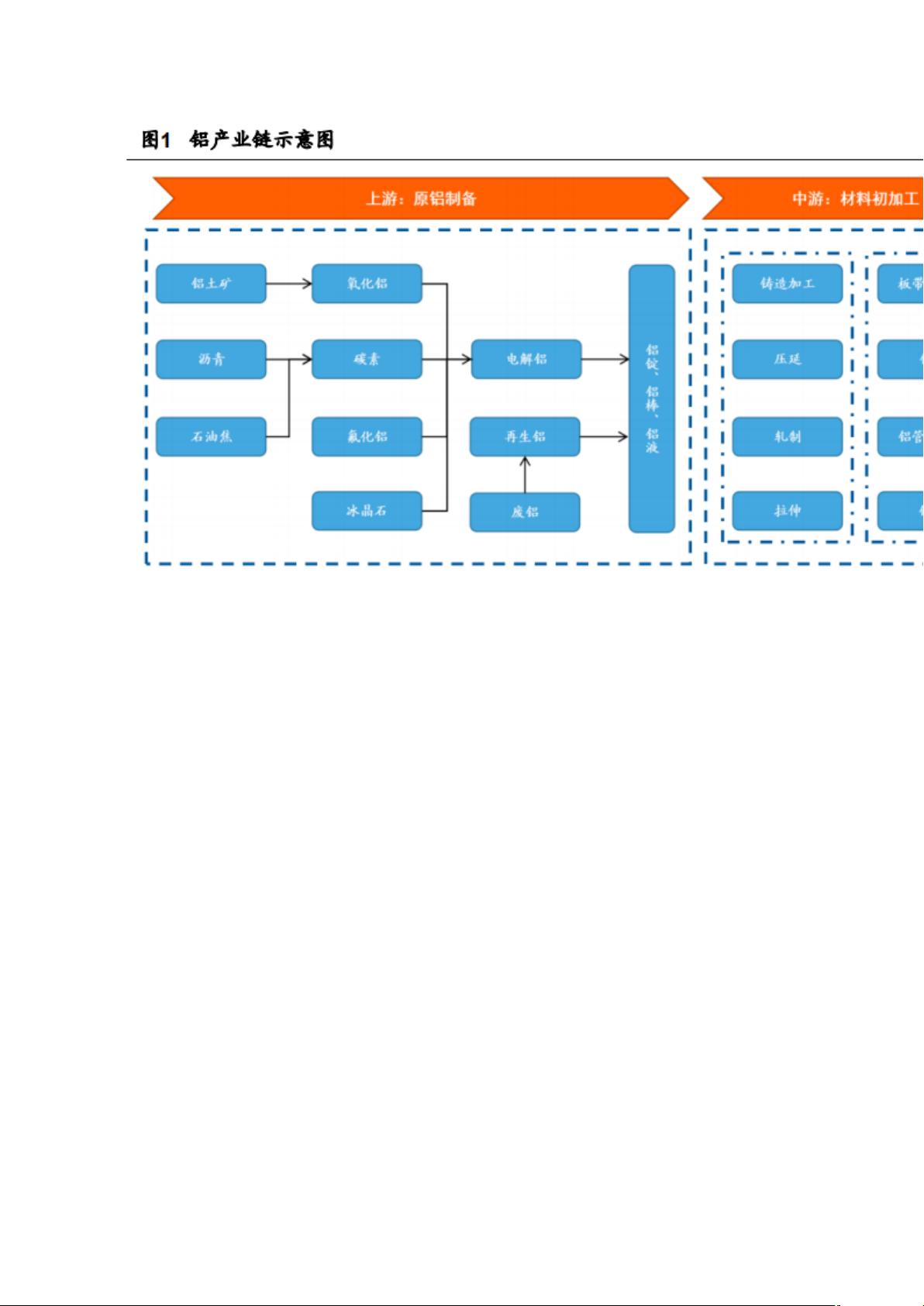

1. 产业链拆解:国内市场主导,下游需求广泛

铝是有色金属中的重要品种,是地壳中含量最高的金属元素,单质铝为银白色,在相

对潮湿的空气中能够形成一层防止内部金属腐蚀的氧化膜。铝及铝合金材料市场用途

广泛、价格经济适用,全球的铝产量在 1956 年超过铜,目前全球产量、用量仅次于

钢铁,是人类所开发使用的第二大金属材料。

电解铝产业有以下三点特征:

第一,产业链结构简单、生产工艺成熟。电解铝制备为铝产业的上游部分,产业链为

铝土矿-氧化铝-电解铝,结构较为简单。其生产工艺经过多年发展,目前电解法已经

成为工业制备原铝的唯一路径:将冰晶石与氧化铝进行融合形成多相电解质体系,以

碳素为阳极进行通电,化学式为 2Al2O3+3C==4Al+3CO2↑,其中阳极端生成一氧化

碳、二氧化碳,阴极端产出铝水。所产出的原铝经过初加工可制成铝箔、板带、型材

等,经过深加工后,最终应用至建材、汽车、电力等终端领域。

剩余14页未读,继续阅读

资源评论