通信行业双碳&数字经济带动通信+能源等需求-精选穿越周期&高景气细分领域投资机会.docx

版权申诉

143 浏览量

2023-04-11

22:06:08

上传

评论

收藏 951KB DOCX 举报

我们重点分析了百余家具有代表性的通信设备行业上市公司,根据主要业务类型划分成电 信和非

电信领域两个大类14个子领域另外还分析了三大运营商为代表的电信运营行业。

电信领域涵盖:

主设备:、烽火通信、震有科技;

光纤光缆:特发信息、通光线缆、通鼎互联、亨通光电、中天科技、长飞光纤、汇源通信、 永鼎

股份、鑫茂科技;

光器件:博创科技、新易盛、中际旭创、天孚通信、太辰光、华工科技、光迅科技、仕佳 光子、

腾景科技、光库科技、长光华芯;

网络优化及工程:国脉科技、奥维通信、润建股份、三元达、华星创业、世纪鼎利、杰赛 科技、

中贝通信、邦讯技术、宜通世纪、中富通、立昂技术、吉大通信、超讯通信;

无线射频:大富科技、通宇通讯、武汉凡谷、春兴精工、吴通控股、盛路通信、金信诺;

有线网络:平治信息、天邑股份、创维数字、共进股份。

非电信领域涵盖:

专网通信:海能达、东方通信、星网、中威电子、佳讯飞鸿、亚联开展、迪威视讯、辉煌 科技;

UC统一通信:亿联网络、会畅通讯、视源股份;

物联网:移远通信、广和通、东软载波、鼎信通讯、移为通信、理工光科、四方光电、有 方科技、

拓邦股份、美格智能、威胜信息、汉威科技、鸿泉物联、柯力传感、优博讯;

北斗导航及军工通信:北斗星通、星网宇达、晨曦航空、振芯科技、海兰信、中海达、海 格通信、

合众思壮、华力创通、霍莱沃、七一二、上海瀚讯、华测导航、航天宏图;

IDC及CDN :光环新网、数据港、网宿科技、奥飞数据、科华数据、宝信软件、美利云;

大数据:初灵信息、东方国信、创意信息、天源迪科、亿阳信通;

广电设备:数码视讯、创维数字、高斯贝尔、同洲电子、佳创视讯、四川九洲、金亚科技、 银河

电子、亿通科技;

晶振:惠伦晶体、泰晶科技。

电信运营领域涵盖:中国移动、中国联通、中国电信。

我们对上述各子行业的营业收入、毛利率、三项费用率、归属于上市公司的净利润、ROE 等主要

财务指标,结合行业开展情况,以及股价表现,进行深入分析,总结如下:

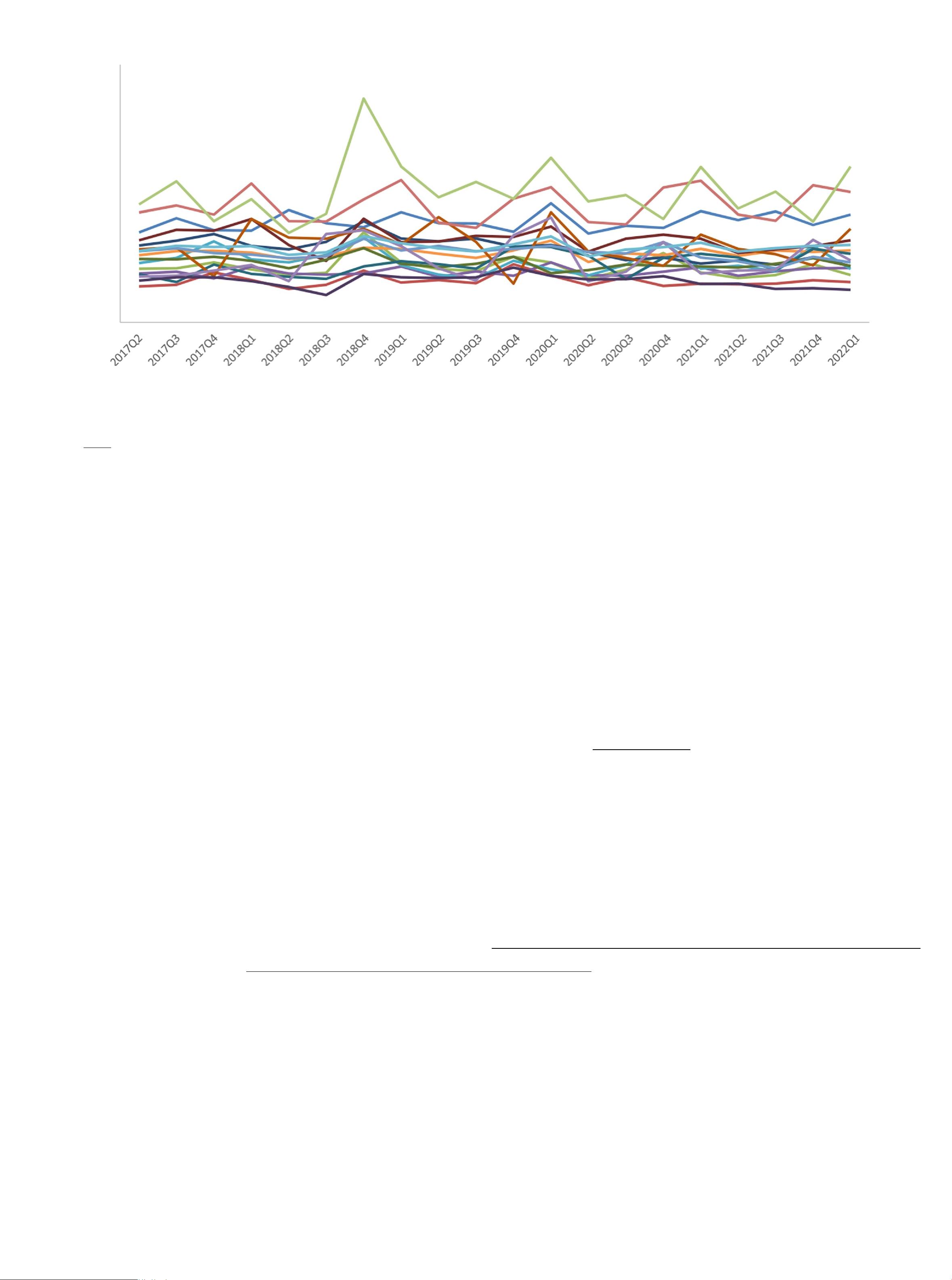

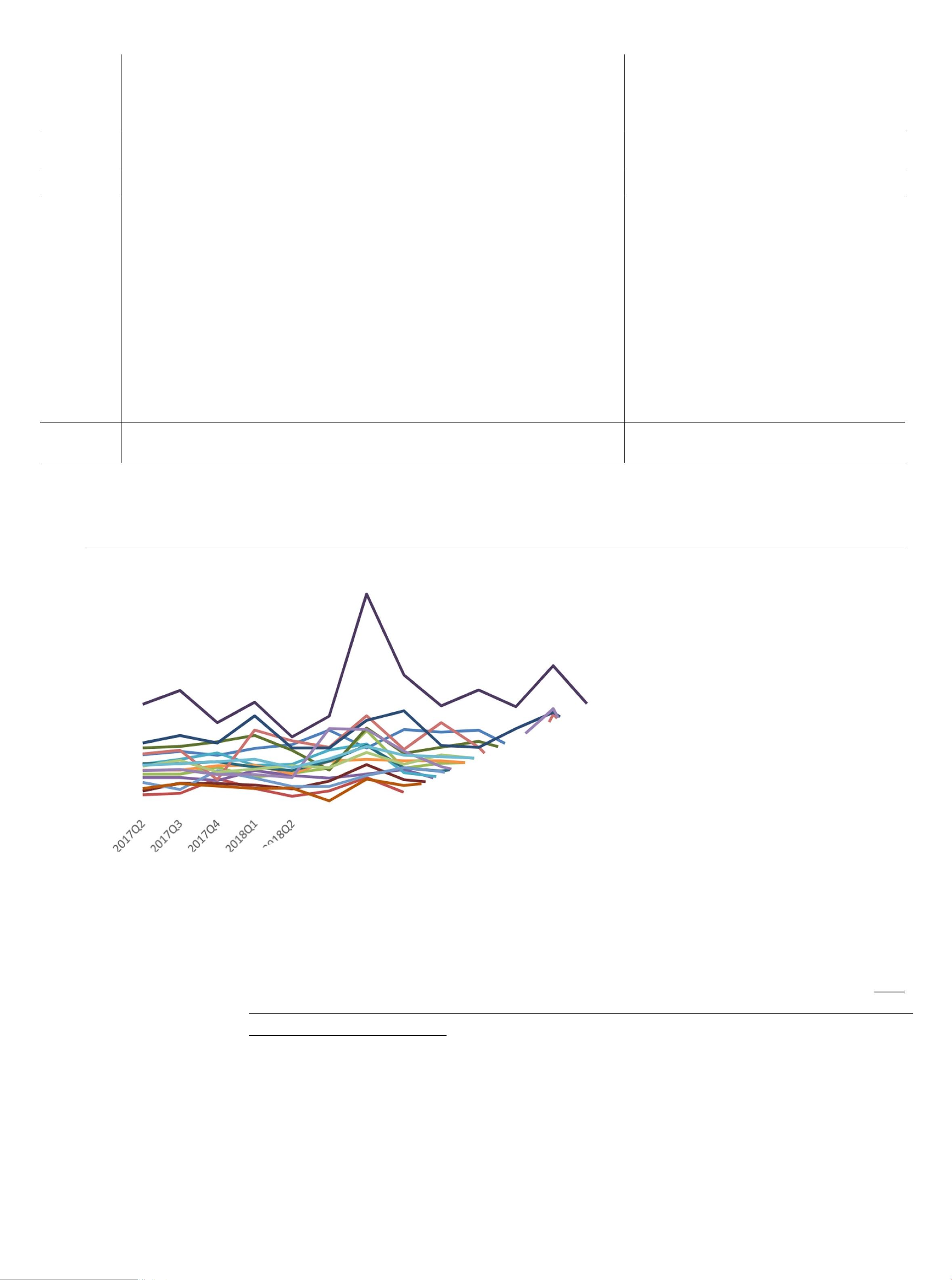

1.营收——网络+应用持续推进,电信领域主设备/光纤光缆/光 器件、

非电信领域物联网/UC统一通信呈快速增长趋势

从营业收入来看,通信设备行业21Q4. 22Q1营收同比增长12.2(、10.0 ,已连续多个季

度收入保持增长。其中电信设备方面,21Q4、22Q1营收同比增长13.1%、9.9%,主要源 于:1

)5G规模建设持续推进,叠加国内主设备龙头全球份额提升,设备产业链稳步成长;

剩余26页未读,继续阅读

资源评论

智慧安全方案

- 粉丝: 3702

- 资源: 59万+

下载权益

C知道特权

VIP文章

课程特权

开通VIP