日本房地产泡沫破裂启示录.docx

版权申诉

66 浏览量

2023-09-30

22:23:24

上传

评论

收藏 276KB DOCX 举报

日本房地产泡沫破裂启示录

1. 市场表现:日本房地产从繁荣到泡沫破裂,市场陷入“失去的 三十年”

1980 年代开始,日本股市、房地产市场经历了快速的大起大落,1980-1990 年日经 指数上涨近 2 倍、主要城市地价上涨 1 倍

多,但此后的 20 年,日本股市、房市价格相 继大幅回落至上涨前水平。日本 GDP 从 1980 年的 284.38 万亿元上涨至 1990

年的 462.24 万亿元,增速超 60%,日经 225 指数由 1985 年末的 13000 点上涨至 1989 年末的接近 39000 点,涨幅接近

200%,同期日本 6 个主要城市土地价格指数涨幅达 129%。但 1990 年开始,日本股市率先开始下跌,随后股市下跌传导至房

地产市场,1991 年末至 2005 年末,日本 6 个主要城市土地价格指数跌幅达到 76%。

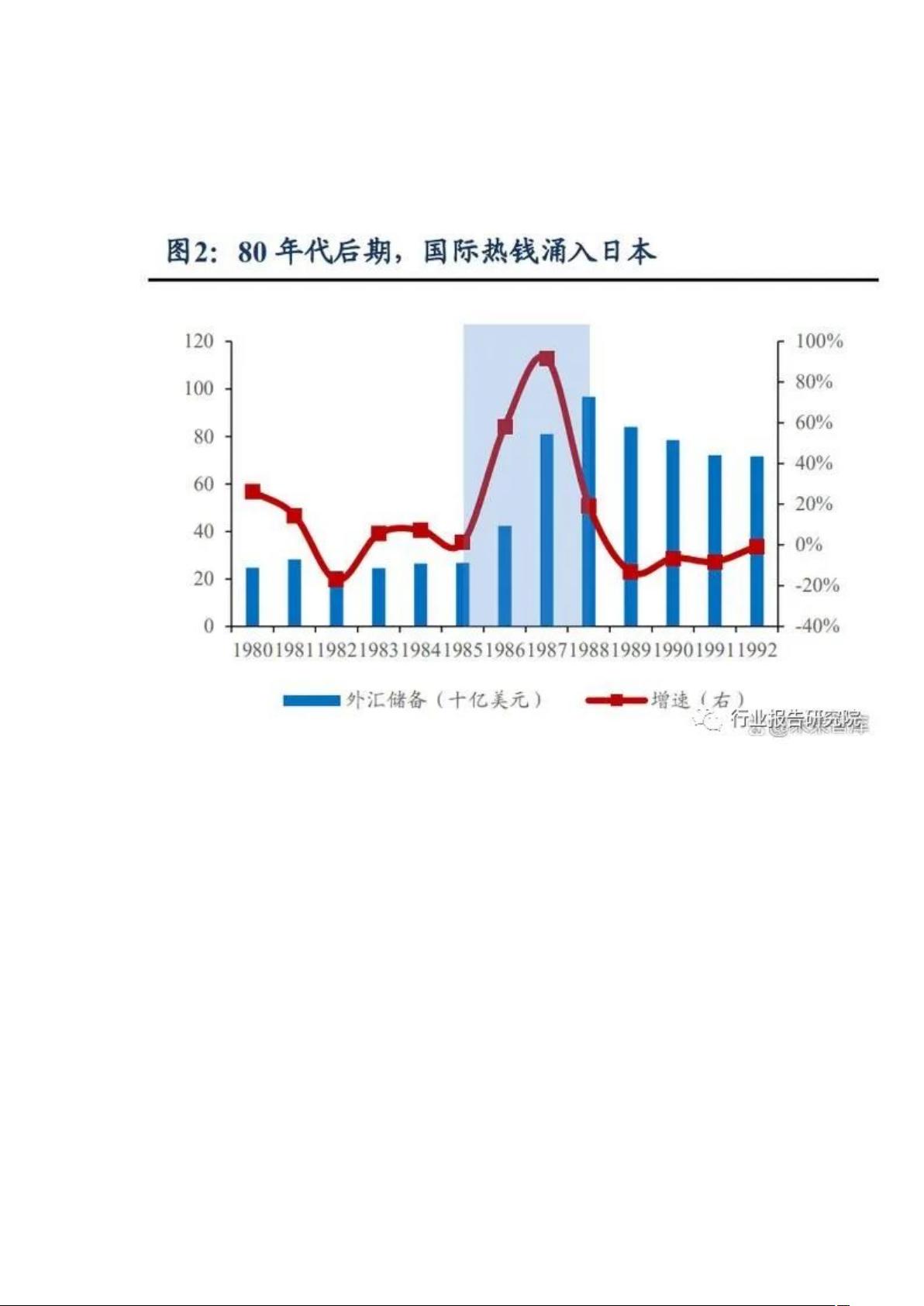

1.1. 1985-1990 年,地价飞涨、泡沫累积:货币宽松背景下面临资产荒,加 之土地税收政策放松、金融管制宽松,大量资金流

向土地市场

背景:80 年代美国深陷双赤字,美日贸易冲突不断,为稳定美元汇率,日本先后签 订“广场协议”、“卢浮宫协议”,引发了“日

元汇率萧条”。1970 年代开始,日本经济崛 起,出口份额不断接近美国份额,并至 1983 年成为全球最大的贸易顺差国,引起

美国 忌惮。1980 年代初,美国出现“双赤字”现象,美国希望通过美元贬值来增加产品的出 口竞争力、改善收支情况。1985

年 9 月,应美国财政部长邀请,美国、日本、法国、英 国和西德在美国纽约广场饭店举行会议,签订“广场协议”。1987 年 2

月,美国、日本、 英国、法国、德国、意大利、加拿大等七国财政部长及央行行长在法国卢浮宫召开会议, 决定联合稳定美

元汇率,签订“卢浮宫协议”,要求各国出手干预外汇市场。

在此背景下,日本货币政策持续宽松,加之金融自由化程度高、土地政策放松,大量资金流向土地市场,助推资产泡沫积累。

剩余11页未读,继续阅读

资源评论

产品经理自我修养

- 粉丝: 159

- 资源: 7053

最新资源

- 论文(最终)_20240430235101.pdf

- 基于python编写的Keras深度学习框架开发,利用卷积神经网络CNN,快速识别图片并进行分类

- 最全空间计量实证方法(空间杜宾模型和检验以及结果解释文档).txt

- 5uonly.apk

- 蓝桥杯Python组的历年真题

- 2023-04-06-项目笔记 - 第一百十九阶段 - 4.4.2.117全局变量的作用域-117 -2024.04.30

- 2023-04-06-项目笔记 - 第一百十九阶段 - 4.4.2.117全局变量的作用域-117 -2024.04.30

- 前端开发技术实验报告:内含4四实验&实验报告

- Highlight Plus v20.0.1

- 林周瑜-论文.docx

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈