基于日本经济与产业变迁深度思考和股市定价借鉴.docx

版权申诉

5 浏览量

2023-09-30

20:47:58

上传

评论

收藏 238KB DOCX 举报

基于日本经济与产业变迁深度思考和股市定价借鉴

1.今日不会是前生的日本:基本宏观要素有显著区别,中国不会进入 资产负债表衰退的过程

根据安信宏观高善文博士的观点:一些悲观的看法认为,由于人口增长的不利趋势,房地产 市场的持续调整,民营企业遇到的

困难,以及地缘政治方面的不确定性等因素的交互作用, 住户和企业部门开始调低对中国经济长期增长前景的预期,并据此调

整自身的经济行为,表 现为普遍地减少消费、降低负债、削减投资,从而正在形成日本式资产负债表衰退。

这些看法进一步认为,由于这些变化反映着许多结构性矛盾的持续积累和普遍发酵,扭转局 面比较困难。这些分析和见解无疑

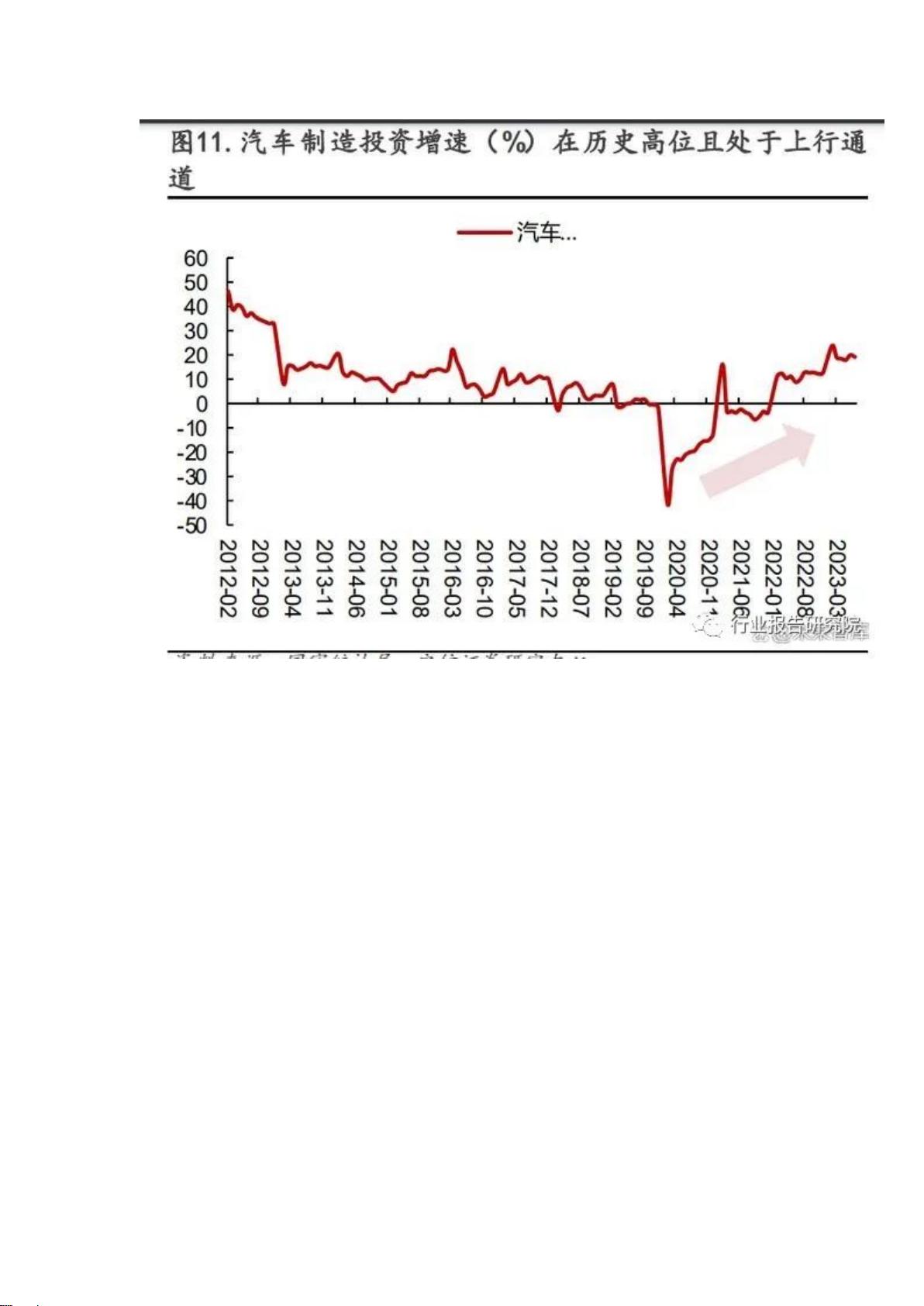

十分深刻,值得我们借鉴和思考,然而如果我们仔细地观 察细项数据,将会发现真实情况也许更加复杂。 例如,很长时间以

来,制造业投资始终较为稳定,其中民营企业的占比总体上还在不断抬升; 剔除掉房地产行业的影响之后,民间投资的总体增

速也维持正常,其中在一些新型产业,其 投资增长甚至十分强劲。 在住户部门减少按揭贷款的同时,其现金类资产大幅增长,

显示出降低风险暴露的关键特征; 与此同时企业部门的信贷和投资则正常增长,这与日本式资产负债表衰退期间的表现十分不

同。

从劳动力市场看,零星数据所推算的劳动参与率上升;调查数据显示在岗职工劳动时间普遍 延长;相对于大城市,

中小城市的失业率下降更快;在经济增速较低的背景下,25 岁以上劳 动力的失业率下降到数据记录以来的最低水

平,这些变化也难以用资产负债表衰退进行解释。 从住户部门的消费倾向来看,其显著的抬升开始于 2020 年的疫

情期间,这当然部分地反映 了疫情防控对消费活动的影响。但无论是观察中国的消费倾向在疫情期间的变化,还是

观察 全球主要国家的消费倾向变化轨迹,除了美国之外,疫情放开以后,大多数情况下消费倾向 的回升都非一蹴而

就,反映出消费行为调整的诸多粘性。美国的 异常表现很可能 与其疫情期 间的大量补贴存在关联。 合并这些观察,

以及对中国金融市场变动的近距离感知来看,我们认为,对于当下的困难局 面,相当重要的解释似乎是疫情造成的

疤痕效应,与房地产市场流动性压力蔓延之间的交互 作用。

剩余19页未读,继续阅读

资源评论