京信通信公司分析分享.pdf

版权申诉

131 浏览量

2021-12-18

12:57:13

上传

评论

收藏 230KB PDF 举报

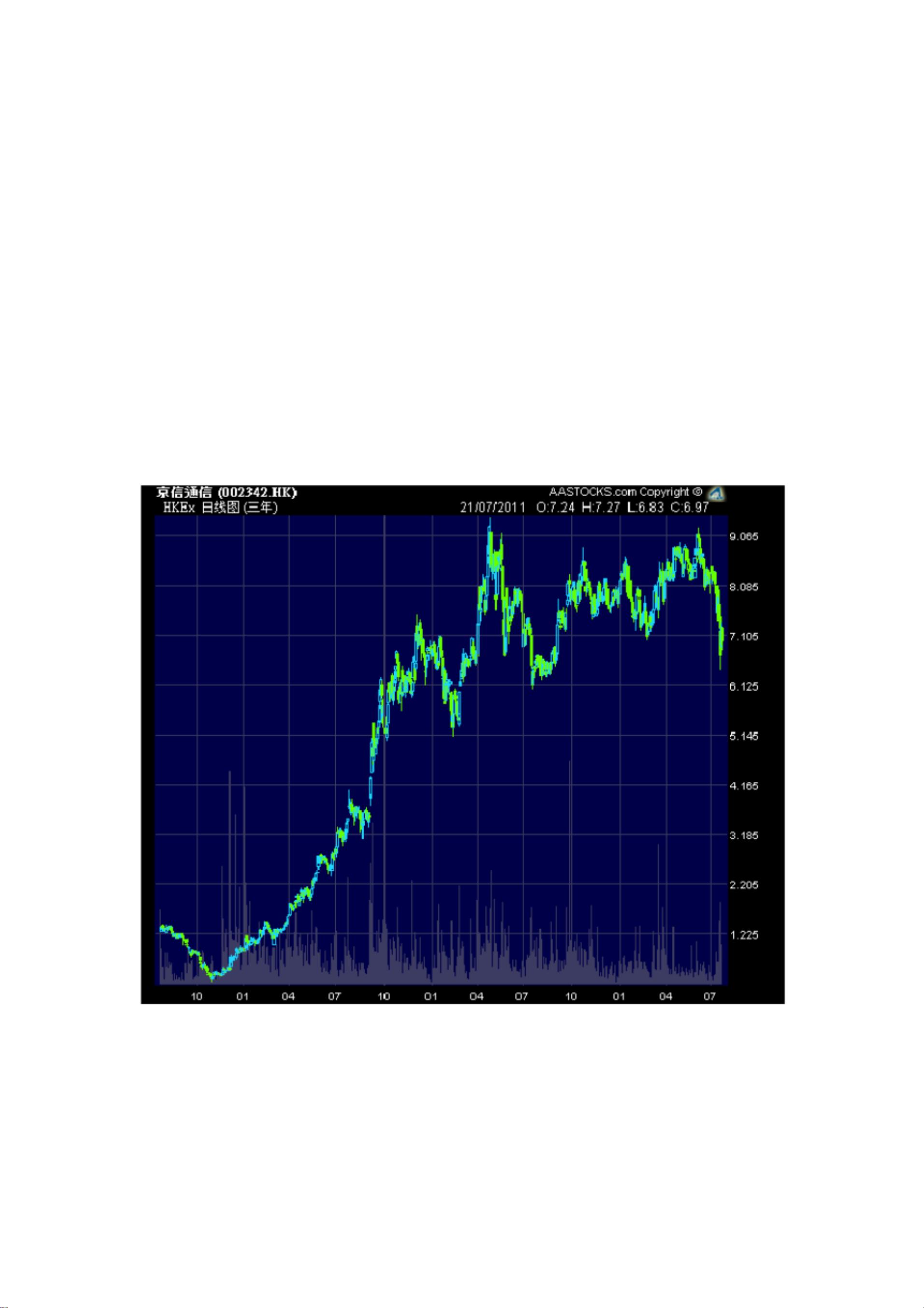

投资建议:

公司 09 年 的业绩大幅增长, 这也反映到股价上来。 而现在股票的价格已经跌到 09 年底的水平,

但是盈利能力却比以前大幅提升。 DBS 唯高达与该公司电话会议后发现公司经营一切正常。 相信

此次大跌部分由于宏观环境的影响, 部分由于前期高位买入资金的止损。 因此, 在公司基本面没

有问题的情况下,我认为现在是一个极好的买入机会。买入区间: 6.30-7.00 ;目标价: 9.00 或以

上;止损: 6.00

2342.hk 京信通信

集团主要业务为研究、开发、制造及销售无线电信网络优化系统设备及提供相关工程服务。

最近大跌原因分析:

消息面上, 国内手机行业不景气开始影响到通信行业。 作为通信行业中的服务公司, 自然也受到

影响。

技术面上,前期( 4 月-6 月)积累的卖压终于在大环境不理想的情况下释放出来,造成大量的止

损单卖出。

资源评论

wxj15659998286

- 粉丝: 1

- 资源: 10万+

下载权益

C知道特权

VIP文章

课程特权

开通VIP