新能源行业年度投资策略:能源变革,否极泰来-1127-上海证券-39页.pdf

需积分: 0 25 浏览量

更新于2023-07-29

收藏 1.68MB PDF 举报

【新能源汽车产业链】

新能源汽车行业在2019年面临了重大的挑战,主要表现为国内新能源汽车补贴的大幅度退坡,超过了50%。这导致了过渡期内抢装需求的提前释放,过渡期结束后,新能源车的生产和销售量出现了同比下滑。尽管如此,头部企业如宁德时代在动力电池市场的份额持续增长,前10个月在国内的装机市场份额已超过50%,体现出行业集中度的提升。随着补贴时代的结束,双积分制度将成为行业长效发展的基础,确保新能源汽车的长期增长。预计2019年和2020年,我国新能源汽车产量分别为130.65万辆和169.65万辆,增长率分别为3.77%和29.86%;动力电池装机量分别为61.99GWh和83.35GWh,增长率分别为9.33%和34.46%。

2020年,全球电动化进程加速,欧洲尤其是德国的碳排放政策推动了海外新能源汽车的发展。德国提高了新能源汽车的补贴,预期全球新能源汽车市场将以22.70%的CAGR增长到2030年。在这一背景下,动力电池企业如松下、LG化学和宁德时代等在全球范围内的布局将更加深入,同时,为海外企业提供电池材料的企业,如亿纬锂能、恩捷股份,也将受益于海外市场的快速发展。对于投资者来说,宁德时代、亿纬锂能和恩捷股份是值得关注的重点,同时璞泰来和当升科技也具有潜力。

【新能源发电】

光伏领域,2019年因政策出台较晚,导致装机需求延迟,但在2020年第一季度可能出现反常的装机高峰,预计2020年装机量将达到40.5GW至56.5GW,同比增长34%-86%。平价上网的推进将打开光伏市场的新空间。隆基股份和通威股份是光伏领域的重点推荐企业,福斯特也是值得投资者关注的对象。随着光伏组件成本的下降,其经济性将日益凸显,海外市场有望持续扩大。

风电领域,随着风电消纳条件的改善和补贴退坡时间节点的明确,2021年陆上风电将实现全面平价,引发抢装潮。2019年前三个季度的风电招标量大幅增长,风机招标价格也有所回升。零部件企业的业绩表现亮眼,整机厂商订单量创新高,大风机趋势明显,盈利拐点已显现。预计2019-2020年风电并网容量分别为26GW和34GW,同比增长26%和31%。金风科技作为风机龙头,以及业绩弹性较大的风塔企业天顺风能,是风电行业的重点关注对象,同时明阳智能、天能重工和中材科技也有投资价值。

【风险提示】

投资者需注意国内行业政策可能出现的超预期变化,国际贸易形势的不确定性,行业技术进步和成本下降可能低于预期,以及原材料价格的波动,这些因素都可能对新能源行业产生影响。

【股票估值】

宁德时代作为重点推荐的股票,2018年的EPS为1.64,2019E和2020E的EPS预测分别为2.06和未知,对应的PE分别为50和40左右,PB则分别为2.5和2.0。这显示了宁德时代在新能源汽车产业链中的领先地位,但投资者应结合市场状况和风险评估进行投资决策。

`

重要提示:请务必阅读尾页分析师承诺、公司业务资格说明和免责条款。

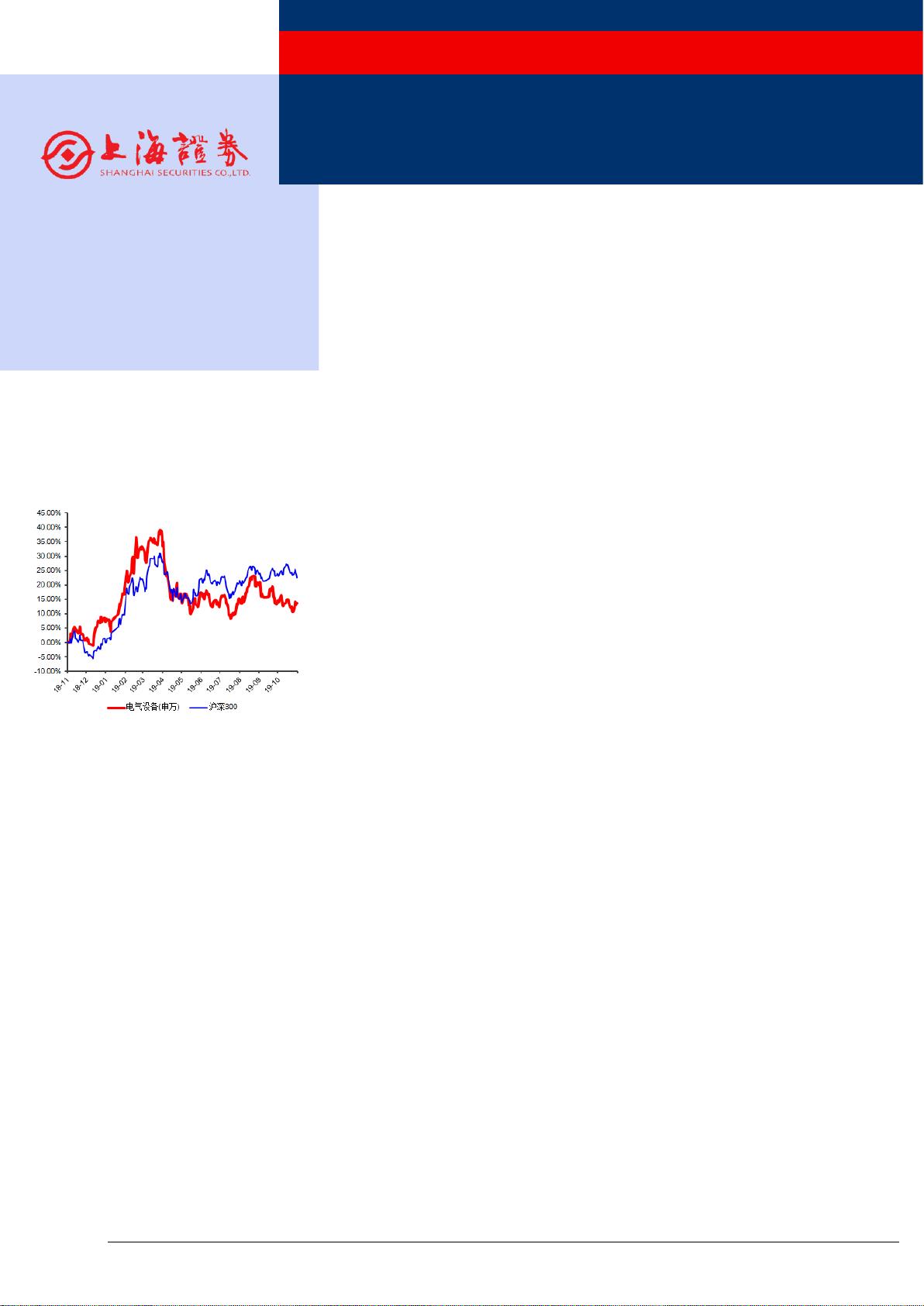

[Table_QuotePic]

近 12 个月行业指数与沪深 300 比较

(截止至 2019 年 11 月 22 日)

报告编号: SKYCL-2020

[Tabe_ReportInf]

相关报告:

[Table_Author]

分析师:

洪麟翔

Tel:

021-53686178

E-mail:

honglinxiang@shzq.com

SAC 证书编号:S0870518070001

研究助理: 孙克遥

Tel:

021-53686135

E-mail:

sunkeyao@shzq.com

SAC 证书编号: S0870118050004

[Table_Summary]

主要观点

新能源汽车产业链:

2019 年国内新能源汽车补贴退坡明显,整体退坡幅度超 50%。过渡

期内行业抢装需求透支,过渡期后新能源车产销同比下滑,临近年底的

翘尾行情今年恐难再现。动力电池装机向头部企业集中,宁德时代一超

地位凸显,前十月国内装机市占率已超 50%。后补贴时代,行业远期规

划正在酝酿,双积分长效机制将托底新能源汽车发展,长期增长无虞。

我们预计 2019-2020 年我国新能源汽车产量分别为 130.65 万辆和 169.65

万辆,同比分别增长 3.77%和 29.86%;动力电池装机分别为 61.99GWh

和 83.35GWh,同比分别增长 9.33%和 34.46%。

2020 年是海外电动化大年,诸多新款电动车型将发布。欧洲碳排放

政策持续趋严,对欧洲汽车行业带来巨大的技术革新和产品迭代压力,

海外车企加速布局新能源汽车。由于减排压力较大,德国率先提高新能

源汽车补贴金额,提升幅度 25%-50%,政策加码预期升温。偏中性条件

下,预计 2018-2030 年全球新能源汽车 CAGR 将达 22.70%。动力电池

企业深入全球化布局,松下、LG 化学和宁德时代行业领先;同时供货

海外的电池材料企业也将显著受益于海外电动化加速的行业红利,重点

推荐宁德时代、亿纬锂能、恩捷股份,建议关注璞泰来、当升科技等。

新能源发电:

光伏:2019 年由于政策出炉较晚,22.79GW 补贴竞价项目 7 月才

正式落地,前三季度装机需求寥寥。能源局要求项目延期并网一个季度

度电补贴降低一分钱,延后两个季度则取消补贴资格,预计 2020 年 Q1

淡季不淡,331、630 抢装可期。2020 年政策或将在今年底落地,平价

渐行渐近,后期成长空间打开。我们预计 2019 年国内装机约 30GW,

2020 年约 40.5GW-56.5GW,同比增长 34%-86%。随着造价成本的快速

下降,光伏发电的经济性正加速超越,政策的支持叠加平价的驱动,海

外光伏市场呈现多点开花格局,GW 级国家持续增加,预计 2019、2020

和 2021 年全球光伏新增装机约 115GW、142GW 和 158.4GW。我国光

伏产品出口保持高速增长,组件价格下滑或将引爆海外新一轮需求。重

点推荐隆基股份、通威股份,建议关注福斯特。

风电:风电消纳持续改善,补贴退坡节点明确,2021 年陆上风电全

面平价,抢装大周期开启。2019 前三季度招标 49.9GW,同比大幅增长

109%,风机招标价亦显著回升。零部件企业业绩率先释放,整机厂在手

订单频创新高,大风机趋势明显,前期低价订单加速消化,盈利拐点已

至。目前存量核准项目已进入快速建设周期,年度装机增长可期。我们

预计 2019-2020 年风电并网容量约 26GW、34GW,同比分别增长 26%

增持

——维持

证券研究报告/行业研究/年度策略

日期:2019 年 11 月 27 日

能源变革,否极泰来

—2020 年新能源行业年度投资策略

行业:电气设备和新能源

剩余38页未读,继续阅读

资源评论

wsnbb_2023

- 粉丝: 17

- 资源: 6002

最新资源

- 基于java+ssm+mysql的大学生社团管理系统任务书.docx

- 客户流失预测/产品推荐算法介绍

- 基于java+ssm+mysql的蛋糕甜品店管理系统开题报告.doc

- 应急响应实战笔记:入侵分析、日志分析、权限维持、windows实战篇、LInux实战篇、WEB实战篇

- 基于java+ssm+mysql的点餐系统开题报告.docx

- 工作汇报ppt模板(黑色主题)

- 基于java+ssm+mysql的点餐系统任务书.docx

- python-7.纪念品分组-我的啦.py

- 基于java+ssm+mysql的公交车信息管理系统开题报告.doc

- python-8.统计数字-但是很大.py

- 基于java+ssm+mysql的公交车信息管理系统任务书.docx

- python-9.字符串的展开-领域!展开!.py

- browser-protocol

- 良人啊_Signed.apk

- 数智化时代医院临床试验人才培养的创新路径与实践探索.pdf

- KUKA OMNIMOVE重载型移动式运输平台工程图机械结构设计图纸和其它技术资料和技术方案非常好100%好用.zip