焦炭焦煤四季报:双焦需求压力持续,关注山东去产能落地-0929-国信期货-12页.pdf

需积分: 0 43 浏览量

2023-07-27

14:24:37

上传

评论

收藏 1021KB PDF 举报

国信期货研究

Page 1

请务必阅读正文之后的免责条款部分 以信为本 点石成金

w

分析师:邵荟憧

从业资格号:F3035090

电话:021-55007766

邮箱:15219@guosen.com.cn

分析师:徐超

从业资格号:F0304719

电话:021-55007766

邮箱:15146@guosen.com.cn

国信期货焦炭焦煤四季报

双焦需求压力持续,关注山东去产能落地

2019 年 9 月 29 日

主要结论

焦炭焦煤:双焦需求压力持续,关注山东去产能落地

2019 年三季度,焦炭产量稳步释放,9 月山西环保督查频繁,部分焦企进行

临时性限产,开工率周环比持续小幅下滑。邻近十一,焦企与下游钢厂方面均面

临严格的限产措施,导致焦炭市场呈现供需两弱格局,短期需求承压下,期货盘

面震荡偏弱运行。节后,伴随钢厂高炉复产以及黑色市场需求旺季的支撑,预计

价格低位将有反弹。四季度,供给端山西淘汰僵尸产能不影响在产产能释放,更

多变量将集中在山东压减产能计划的落实上。需求端国庆期间高炉限产,节后开

工将有小幅反弹,随即 11 月中旬进入秋冬季后北方限产压力仍存。因此四季度

若山东执行退出产能计划,将给期货盘面带来一轮上涨驱动,否则整体价格上方

压力下,操作维持逢高沽空为主。

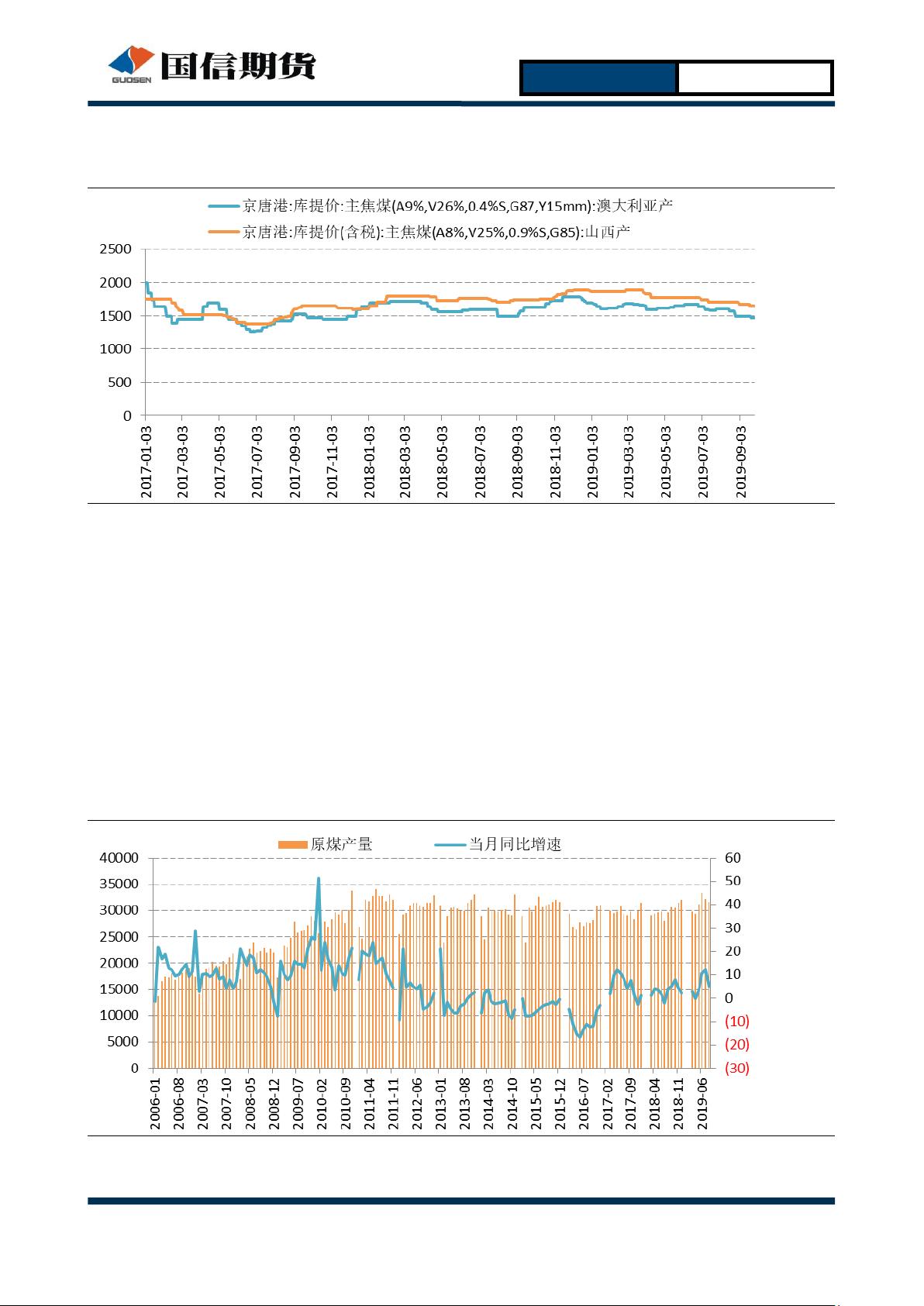

2019 年,国际焦煤需求走弱,导致澳煤大量到港中国,港口焦煤库存累积,

进口煤价格屡次下调。在全年进口煤平控政策下,预计四季度进口量将有大幅收

缩。国内市场来看,焦煤供给端产量亦维持正常增速,三季度,焦煤供需缺口由

正转负。国庆期间焦企、钢厂均面临一定程度的限产压力,短期焦煤需求走弱格

局下价格仍有下行压力。后期伴随进口量管控及下游开工回暖,价格具备一定反

弹动能。操作上低位贴水情况下谨慎追空,区间操作为主。

焦炭、焦煤

作者保证报告所采用的数据均来自合

规渠道, 分析逻辑基于本人的职业理

解,通过合理判断 并得出结论,力求

客观、公正,结论不受任何第三方的

授意、影响,特此声明。

独立性申明:

剩余11页未读,继续阅读

资源评论