动力电池:国内承压海外景气,高镍应用提速,龙头恒强 ............................................................................................... 4

3Q19 国内承压海外景气,高镍应用提速,看好龙头供应体系稳健 ................................................................................. 4

供应分级分化,集中度进一步提升 ...................................................................................................................................... 6

海外企业资本支出提升,龙头集团维持高研发投入 ........................................................................................................... 8

四大材料:需求拉动产销下滑,价格调整逐步趋稳 ......................................................................................................... 11

正极:价格呈“V”字走势,铁锂需求逐渐回暖 .............................................................................................................. 13

负极:价格稳中有降,新增产能推动产业链博弈 ............................................................................................................. 16

电解液:价格小幅下降,格局相对稳定............................................................................................................................. 18

隔膜:价格缓步下行,恩捷一枝独秀................................................................................................................................. 20

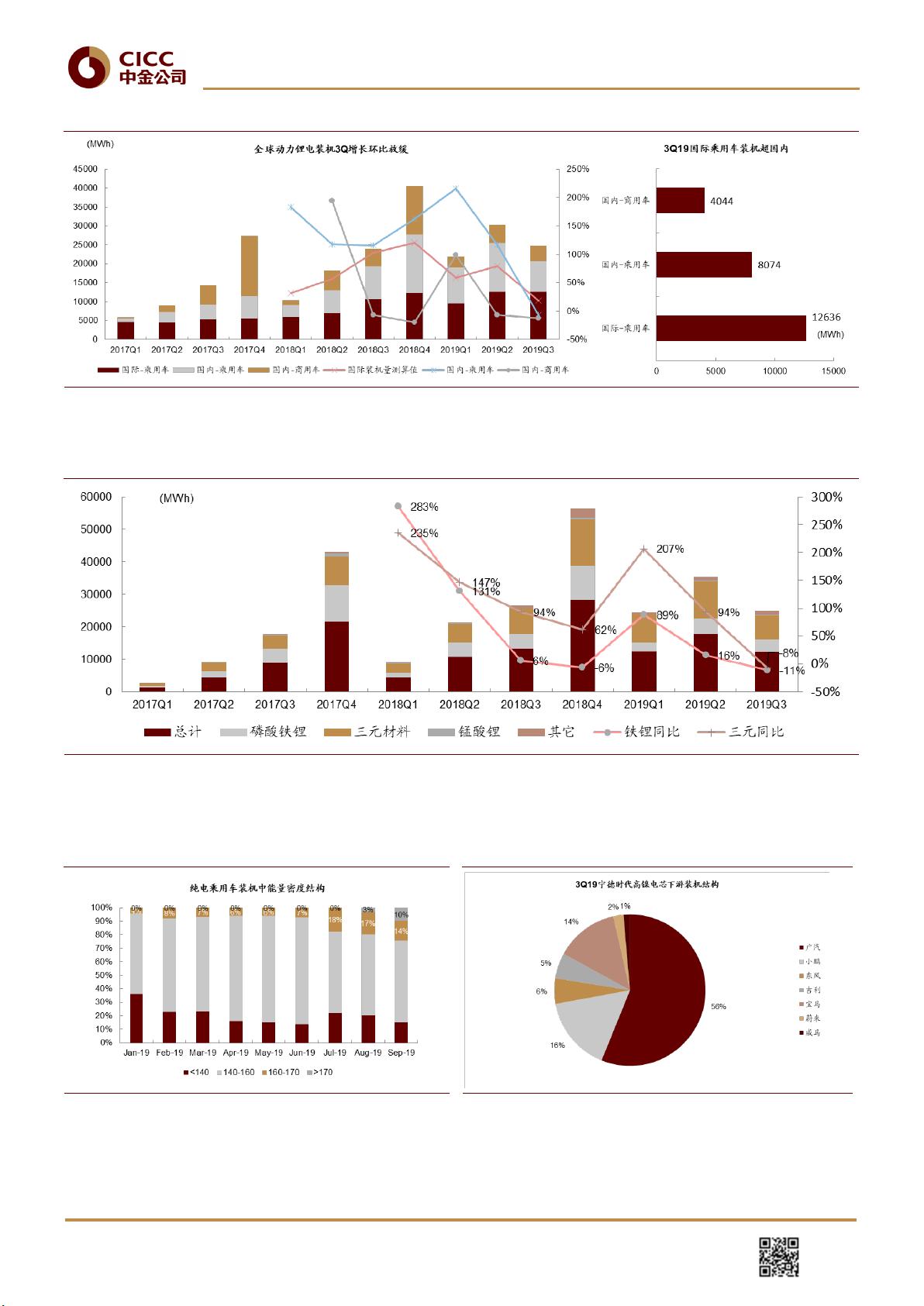

图表 1: 全球动力电池装机趋势,2Q18 以来国际装机量首次超过国内 ................................................................................. 5

图表 2: 中国锂电装机趋势(分正极类型) .............................................................................................................................. 5

图表 3: 3Q19 纯电乘用车中 170Wh/kg 以上装机占比提升较快,且配套企业仅宁德时代一家 ........................................... 5

图表 4: 配套宁德时代高镍电芯的企业在 3Q 主要为广汽、小鹏、东风、吉利、宝马等 .................................................... 5

图表 5: 3Q19 动力电池价格高于我们于 2Q19 时的预期 ........................................................................................................... 6

图表 6: 3Q19 动力电池行业库存重新进入上升期,但下游需求支撑不足,二三线企业生产节奏受需求压力有可能转缓

慢,龙头基本无库存压力,生产节奏持稳。 ............................................................................................................................ 6

图表 7: 分车类锂电装机量趋势 .................................................................................................................................................. 6

图表 8: 分正极类型锂电装机份额趋势 ...................................................................................................................................... 6

图表 9: 3Q19 锂电装机格局 ......................................................................................................................................................... 7

图表 10: 1-3Q19 纯电乘用车装机情况 ........................................................................................................................................ 7

图表 11: 1-3Q19 客车与专用车装机份额情况 ............................................................................................................................ 8

图表 12: 3Q19 松下、CATL、LG Chem 占据全球装机前三 ....................................................................................................... 8

图表 13:全球装机份额演变(国内供应商含商用车配套锂电) ........................................................................................... 8

图表 14: 中国动力电池季度产能与产量 .................................................................................................................................... 9

图表 15: 中国动力电池季度新增产能及同比 ............................................................................................................................ 9

图表 16: 行业产能利用率进一步分化 ........................................................................................................................................ 9

图表 17: 海外企业资本支出节奏加快 ...................................................................................................................................... 10

图表 18: 企业间研发投入差距已全面拉开 .............................................................................................................................. 10

图表 19: 随着成组能量密度的提升(单位 Wh/kg),有能力提升配套装机的企业数目显著下降 ..................................... 10

图表 20: 3Q19 四大材料市占率概览 ......................................................................................................................................... 11

图表 21: “上游——四大材料——电池”的“价格——成本”传导概览 ....................................................................................... 12

图表 22: 上游原材料价格环比及预期 ...................................................................................................................................... 12

图表 23: 原材料成本环比变化对 NCM523 正极成本影响 ...................................................................................................... 12

图表 24: 四大材料与三元电池价格环比及预期 ...................................................................................................................... 13

图表 25: 四大材料成本环比变化对电池成本影响 .................................................................................................................. 13

图表 26: 正极材料月度产量及同比 .......................................................................................................................................... 13

图表 27: NCM523 与对应原材料价格走势 ................................................................................................................................ 14

图表 28: 铁锂正极价格走势 ...................................................................................................................................................... 14

图表 29: 钴价格走势 .................................................................................................................................................................. 14

图表 30: 钴金属及硫酸钴价格走势 .......................................................................................................................................... 14

图表 31: 碳酸锂、氢氧化锂月度价格走势 .............................................................................................................................. 15