新能源汽车系列报告(II):氢燃料电池概览和上游投资机会-0604-中金公司-21页.pdf

需积分: 0 126 浏览量

2023-07-29

10:39:25

上传

评论

收藏 2.1MB PDF 举报

请仔细阅读在本报告尾部的重要法律声明

证券研究报告

2019 年 6 月 4 日

主题研究

新能源汽车系列报告(II):氢燃料电池概览和上游投资机会

观点聚焦

投资建议

我们认为燃料电池产业链尚处在商业化早期,中性看待燃料电池板块。但从资金

门槛和技术门槛角度,未来有较高的市场份额和利润空间的企业存在机会,细分

板块推荐顺序是燃料电池商用车、加氢站、质子交换膜、燃料电池电堆及系统。

理由

我们认为作为内燃机的替代性技术,中短期锂电的发展将会先于燃料电池。1)

纯电动汽车降低了技术门槛,氢燃料电池的系统复杂度反而上升;2)燃料电池

不会取代锂电技术,而是作为其良好补充;3)从能源传输的角度看,电力运输

环节效率和速度远高于氢能物理运输。

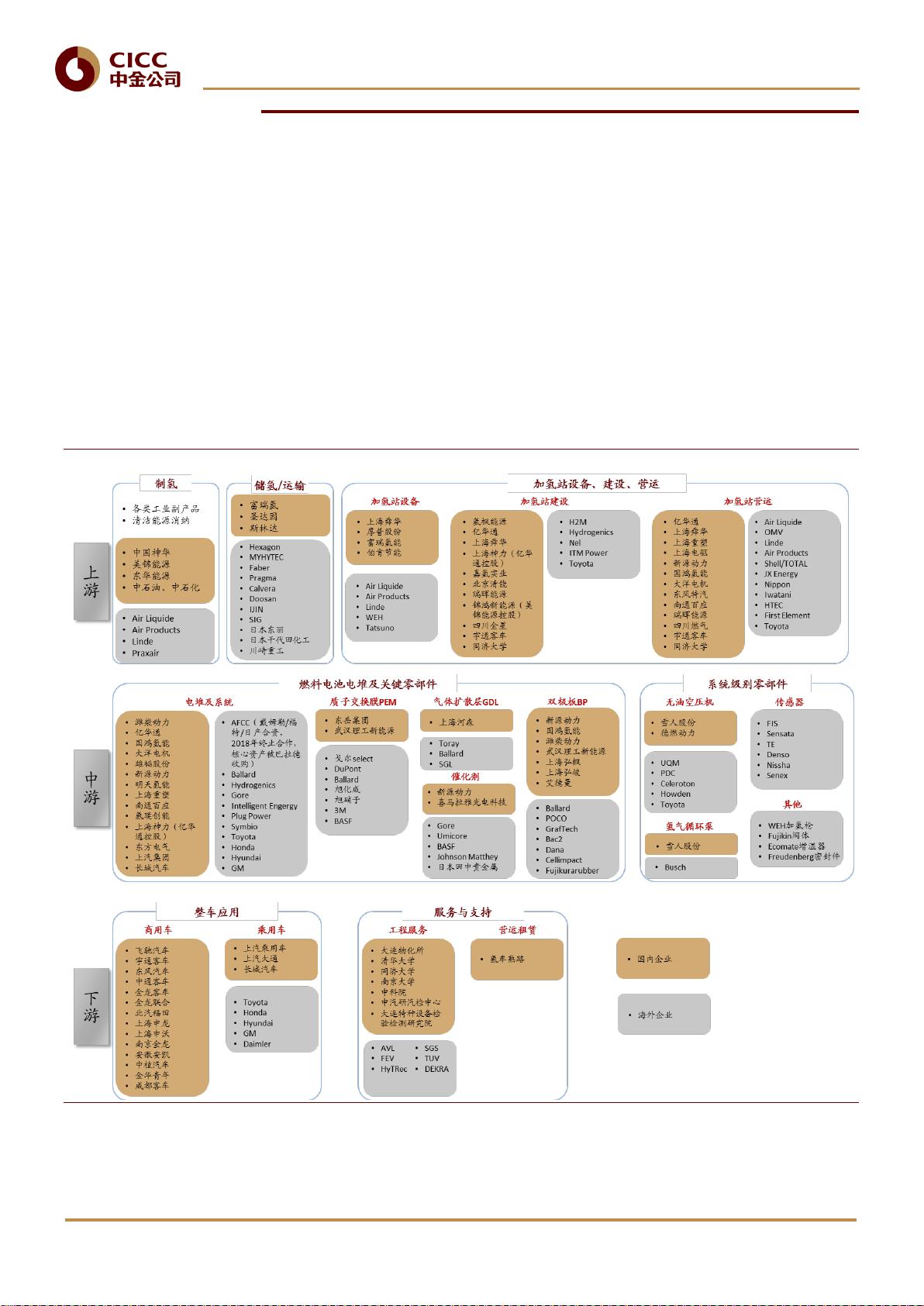

制氢:华北焦炉煤气、华东氯碱产氢可规模外供,特高压或打破区域限制。2016

年全球范围内氢气产出大约在 6,100~6,500 万吨之间,其中天然气重整制氢是最

主要的方式,煤炭制氢的占比仅约 11%;而中国由于“富煤,贫油,少气”的能

源结构,年产氢气约 2,100 万吨,其中煤炭制氢占比 62%。我们认为本着“当地

产,当地用”的原则来建造制氢设施,会是技术推广初期的优先方案。在目前主

流的制氢路线中(煤焦化&气化制氢、油气制氢、氯碱制氢和清洁能源弃电制氢),

我们认为涉及到天然气、分布式弃风弃光制氢的方式,由于供给不足或供给需求

地区不匹配等原因,并不适合我国国情;石化行业产出氢气大多用于后续的生产

过程,亦无法大规模外供。而煤制氢、氯碱制氢具有 1)通过副产物供应,净供

给量高;2)分布在华东华北地区,离需求地近;3)成本低廉等特点,可以成为

主要的氢源方式。未来通过清洁能源弃水、弃风、弃光的电力经过输配电线路至

需求地后再电解水制氢,成本将有所下降(降至 22~28 元/kg),更具有环保优势,

也可以酌情考虑。

存储与运输:液氢运输是中期的方向。目前我国可以商业化运作的氢能储存方式

是压缩和液化两种,并采用管束车、槽车等交通运输工具的方式实现配送。在氢

能源发展的初期,考虑到氢气液化设备的初始投入较大,而且液化所需要的能耗

也比压缩氢气高,因此采用管束车运送压缩氢气的方式比较符合实际。我们认为,

在下游产业规模化后,液氢存储运输得益于初期资本投入得到摊销、运输过程中

消耗能源较少、适合长途运输,会成为主要的运输方式。

加氢站及运营:相较海外数量少、顶层设计正完善、建设需大量资金、具有排

他性。据我们统计国内运营的加氢站共有 15 座,而全球共有运营中加氢站 320

座,其中日本 101 座,德国 57 座,美国 40 座,国内绝对数量和人均加氢站均偏

少。目前尚缺乏有关加氢站建设和运营监管的顶层设计,但通过 2019《政府工

作报告》的落实正迎来破冰、逐步完善。加氢站前期建设费用较高,中小型加氢

站或加氢子站需要投入约 1,500 万元-2,000 万元,而大型的加氢母站则可能需耗

资金 4,000 万元。加氢站选址需要考虑服务半径,因此在一定范围内具有排他性,

以加油站为例,高速公路加油站原则上每百公里不超过两对;我们认为此举在未

来的加氢站行业发展规划中也会有相似的要求,以防止投资过热、分布过密。鉴

于:1)加氢站建设对资本需求量大;2)海内外氢气压缩机、氢罐、加注机等加

氢站设备供应链已经趋于完备;3)加氢站在选址上具有排他性,我们认为加氢

站及运营或是较好的投资领域。

风险

燃料电池技术突破带来的上行风险,与扶持政策不达预期带来的下行风险。

王雷

奉玮

相关研究报告

• 汽车及零部件 | 新能源汽车系列报告(I):网约车

市场的空间与发展轨迹 (2019.03.20)

• 工业,基础材料,可选消费 | 警惕新能源整车结构

性变化,锂电中游延续高增长 (2019.05.28)

• 汽车及零部件 | 新能源整车回顾:量升价跌转向

产品驱动,盈利预期拉低股价表现 (2019.01.31)

• 汽车及零部件 | 新能源汽车补贴政策点评:技术

路线中性化 车企各寻最优解 (2019.03.27)

• 汽车及零部件 | 新能源汽车补贴政策点评 II:新政

严把能效关,车型升级思路各异 (2019.03.29)

• 汽车及零部件 | 新能源汽车补贴政策点评 III:设

计甜区使补贴最大化,成本最优化 (2019.04.04)

剩余20页未读,继续阅读

资源评论