1

行

业

及

产

业

行

业

研

究

/

行

业

点

评

证

券

研

究

报

告

汽车

2019 年 04 月 29 日

行业磨底过程中,批发零售折扣数

据向好,库存处于同期低位

看好

—— 2019 年汽车行业 3 月月报

相关研究

"整体持仓处历史低位,盈利弹性标的持

仓回暖-2019Q1汽车行业基金持仓分析

" 2019 年 4 月 25 日

"智能网联浪潮已至,全新技术百花齐放

- 2019 上海国际车展总结" 2019 年 4

月 24 日

证券分析师

宋亭亭 A0230517090004

songtt@swsresearch.com

联系人

宋亭亭

(8621)23297818×7230

songtt@swsresearch.com

本期投资提示:

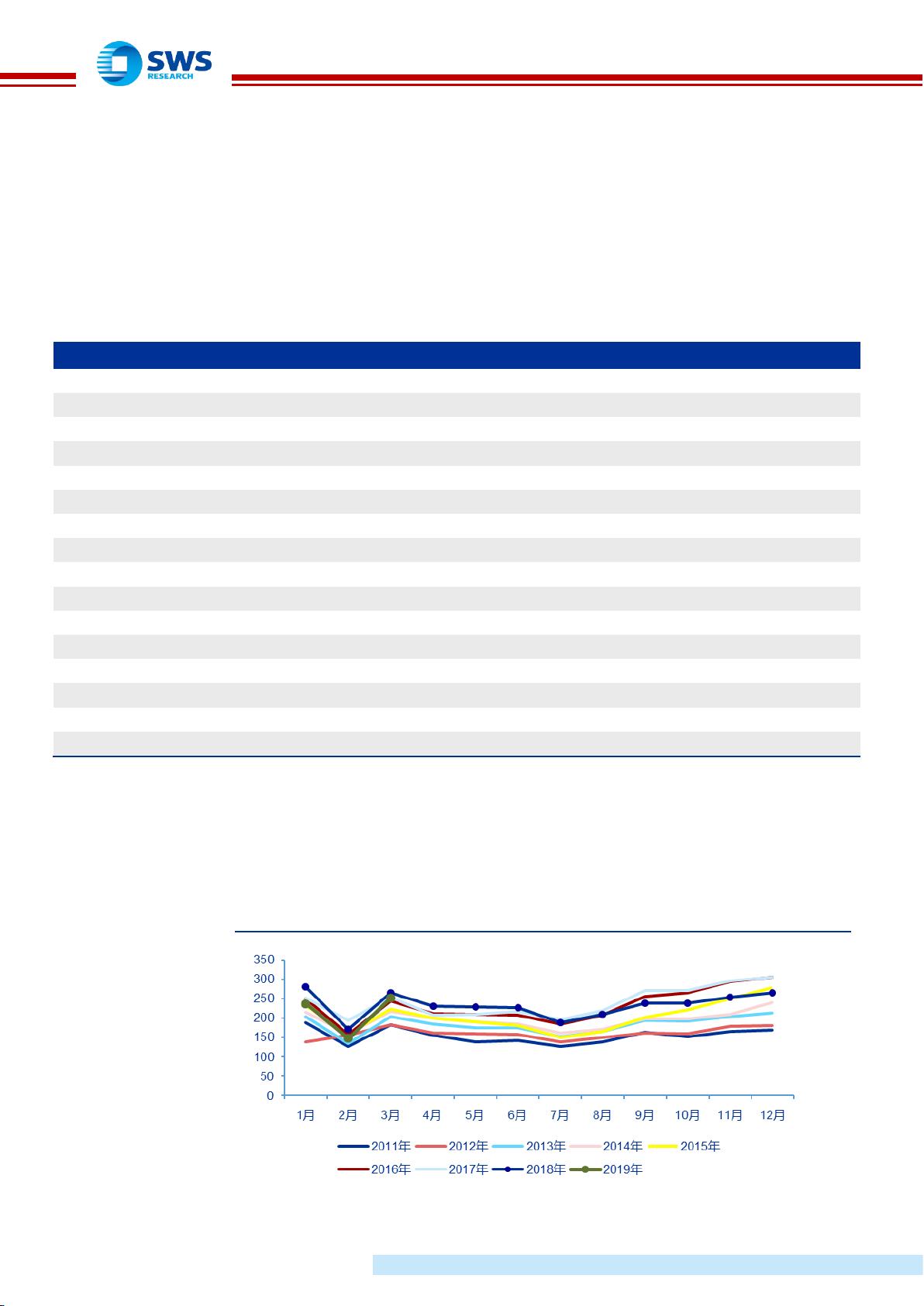

车市消费景气度边际回暖,3 月批发端销量表现优于零售端,增速同比下滑-5.2%大幅

收

窄。2019 年 3 月,汽车产/销完成量分别为 255.8/252.0 万辆,同比分别下降 2.7%/5.2%

,

下滑幅度显著收缩。零售端销量边际回暖趋势不变,中保协数据显示,3 月终端销量为

144.69 万辆,同比下降 8.96%

。受到增值税下调及国五、国六车型切换影响,库存系数

同比有所上升,但环比仍显著改善。中国汽车流通协会发布的 3

月份经销商库存预警指数

为 55.3%,环比下降 7.3 个百分点。考虑库存季节性因素,3

月为传统加库存时点,当前

库存指数已处于历史同期的低位,库存去化良好。

3 月重中轻卡销量增速进一步抬升,同比上升 3.3%,重卡同比增幅最大。轻卡同比增加

3.2%,主要系车辆营运和驾驶员从业“双证”取消,安检、综检“两检合一”,国三老旧

车辆淘汰三大利好刺激。重卡销量增速由负转正,同比增长 7.1%

,系近期国家和地方固定

资产投资密集公布,带动工程机械和重卡市场新车需求。狭义乘用车 3 月批发销量为

196.9

万辆,同比降幅缩减至 7.4%。大中轻客 3 月合计销售 4.3 万辆,同微增 0.6%。

新能源汽车增速仍是车市亮点,补贴退坡过渡期车厂出台稳价政策,刺激销量维持高增长。

3 月新能源汽车销量达 11.3 万辆,同比增长 67.3%,产量为 11.5 万辆,同比增长 69.2%。

2019 年 1-3 月累计产销量分别完成 26.4 万辆和 26.2 万辆,同比增速分别为 82.0%

和

84.7%。目前新能源补贴退坡正处于过渡时期,部分厂家出台稳价政策刺激消费,预计

4

月新能源汽车销量增速仍将维持高速增长。

品牌层面,日德系仍是车市相对亮点。批发端数据显示,2019 年 1-3 月轿车市场增速

靠

前的有丰田雷凌(49.5%)、本田思域(33.6%)、大众朗逸(30.3%

),轿车前十大众系仍

占据主力。 1-3 月 SUV 市场批发销量分化程度较大,销量结构中自主品牌仍占优势。

零

售端数据显示,零售总体跌幅大幅收窄,我

们认为消费景气回升可期,日系轿车优势车型

增速优于整体车市。零售销量排名前十的轿车中,1-3

月同比增速最高的品牌为日产轩逸

(60.2%)、本田思域(40.8%),日系品牌零售端销量动力强劲。

4 月各车型折扣率整体下降,终端需求边际回暖下主机厂排产增加。4

月折扣率下降幅度

前三的车型为微型车、中大型车、紧凑型车,较 3 月分别下降 3.48%/0.92%/0.84%

,小

型车折扣率居首,平均折扣率达 9.05%,较 3 月折扣率下降 0.37%。

投资建议:销量仍处磨底过程中,推荐具有自身成长逻辑的细分子行业:日系产业链(日

系市占率提升下充分受益的星宇股份、广汽集团)、智能驾驶产业链(

行业渗透率处于快

速提升的阶段中,拥有先发优势的公司将会占据一席之地。且从目前整车厂节奏看,

2020

年达到 L2 级别的智能汽车将逐步上市,相关产品放量在即。推

荐国内具有先发优势的华

域汽车、德赛西威,关注均胜电子、保隆科技)。

请务必仔细阅读正文之后的各项信息披露与声明

20559168/36139/20190430 09:18

剩余24页未读,继续阅读

资源评论