商业贸易行业:寻本溯源,存量市场的突围之道-0624-广发证券-42页.pdf

需积分: 0 160 浏览量

2023-07-28

16:25:56

上传

评论

收藏 2.68MB PDF 举报

识别风险,发现价值 请务必阅读末页的免责声明

1 / 42

[Table_Page]

投资策略半年报|商业贸易

证券研究报告

[Table_Title]

商业贸易行业

寻本溯源,存量市场的突围之道

[Table_Summary]

核心观点:

零售护城河:规模、效率、合理利润率

从全球来看,零售行业具备孕育超级公司的土壤,而这些公司往往都

诞生于大众消费市场,且处于寡头垄断的地位,核心逻辑在于:大众消费

追求性价比,性价比来自规模化,规模化的基础是寡头垄断格局。规模、

效率、合理利润率,是我们对零售护城河的理解,也是全球零售霸主的共

同信仰,但在不同国家的呈现形式会有差异(如美国的 Walmart、

Costco,日本的 7-11)。中国 14 亿人金字塔型的结构,决定了多需求多

业态并存的消费分层结构,而人口密度大、人工成本低以及线下区域割据

的背景为电商发展提供极好的环境,这意味着电商巨头在零售整合变革中

将扮演极为重要的角色,这是不能忽视的中国市场特点。

业态分化,估值差异来自核心投资驱动因素的不同

尽管都处于规模为王、龙头胜出的大背景下,但各个细分行业的核心

投资驱动因素不同,其估值差异也始终存在。百货受制于物业,整合进度

慢,龙头公司表现基本与行业一致,因此更多是β驱动;超市龙头逆势扩

张持续多年,且对行业的权重影响不断加大,享受α估值溢价;珠宝龙头

自 18 年下半年逆势加速扩张,逐步从 β 转向 α 驱动;电商作为成长性最

强的细分业态,仍然享受渗透率提升红利,但随着流量红利殆尽,头部玩

家争夺用户留存、提升 ARPU 更考验 α 能力。

存量市场的突围:用户和产品的定位与聚焦

零售行业的变革源自对消费者需求的把握。行业伟大公司的诞生,首

先是选对了最契合时代的业态,继而是该业态中最优秀的龙头。前者依靠

流量红利下的行业扩张,后者则更加有赖公司在存量竞争下的精耕细作。

存量竞争时代不再是粗放的跑马圈地,更需要适度聚焦、构建差异化

服务形成竞争壁垒。前端流量的变革中,会员制作为用户筛选途径,帮助

构建的是差异化的内容组合;后端商品维度,性价比提高、C2M 精准开

发是消费升级的进阶形式,渠道商向上整合供应链、主导产品创造的过程

形成了渠道自有品牌,品牌商向下整合渠道提高流通效率、降低品牌溢

价,即形成了性价比品牌。

核心推荐标的:优选细分领域龙头

我们长期看好聚焦大众消费市场,持续加强零售护城河的龙头公司。

2019 下半年我们重点推荐南极电商、永辉超市、苏宁易购、周大生、老

凤祥、天虹股份、珀莱雅等。

风险提示:经济复苏节奏低于预期;人工租金成本持续上涨,带来运

营成本提升的压力;互联网巨头持续加码线下,行业竞争不断加剧。

[Table_Grade]

行业评级

买入

前次评级

买入

报告日期

2019-06-24

[Table_PicQuote]

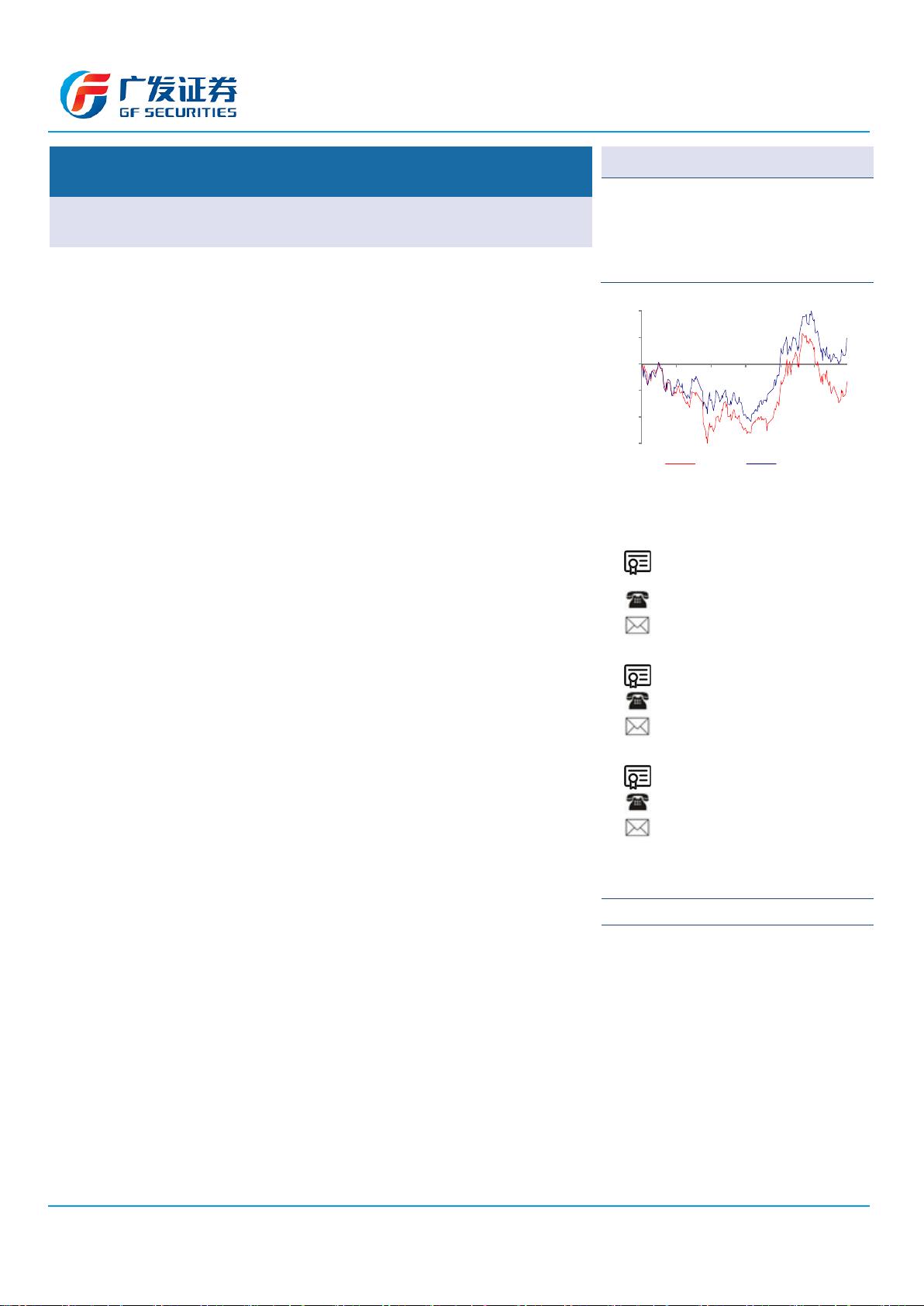

相对市场表现

[Table_Author]

分析师:

洪涛

SAC 执证号:S0260514050005

SFC CE No. BNV287

021-60750633

hongtao@gf.com.cn

分析师:

林伟强

SAC 执证号:S0260517090003

021-60750607

linweiqiang@gf.com.cn

分析师:

高峰

SAC 执证号:S0260518050003

021-60750604

gfgaofeng@gf.com.cn

请注意,林伟强,高峰并非香港证券及期货事务监察委员会

的注册持牌人,不可在香港从事受监管活动。

[Table_DocReport]

相关研究:

【广发商贸-月报】会员超市

运营之道:聚焦思维叠加高

效供应链,铸造坚固成本堡

垒

2019-01-28

【广发商贸-2019 策略】寻

找新增量,大众消费的渗透

率之争

2018-12-04

[Table_Contacts]

联系人:

贾雨朦 021-60750604

jiayumeng@gf.com.cn

-23%

-15%

-8%

0%

8%

16%

06/18 08/18 10/18 12/18 02/19 04/19

商业贸易 沪深300

剩余41页未读,继续阅读

资源评论

woisking2

- 粉丝: 12

- 资源: 6721

最新资源

- FaceFusionSharp OnnxRuntime版 视频换脸.rar

- 上市公司澄清公告数据集.xlsx

- 基于Matlab实现的基于车辆运动学,实现低速度下的MPC轨迹跟踪(高分项目)

- 安卓Android社团管理App+源代码+文档说明+数据库(高分项目).zip

- 基于安卓Android的社团管理App+sql数据库(高分毕设项目).zip

- 通用性I2C接口的应用之驱动SHT20(N32G45XVL-STB)

- 基于Python+BERT+词典开发的医药知识图谱自动问答系统实现+源代码+文档说明+使用教程+数据.zip

- 基于yolov8对6种水果数据集的目标检测实现【数据+代码+训练好的权重】

- ѧ�����˿α�_23252202222.xls

- UVa12227/LA4618 Wormholes

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈