8月:经济压力依旧,破净煤炭股防御价值突出

7月回顾:

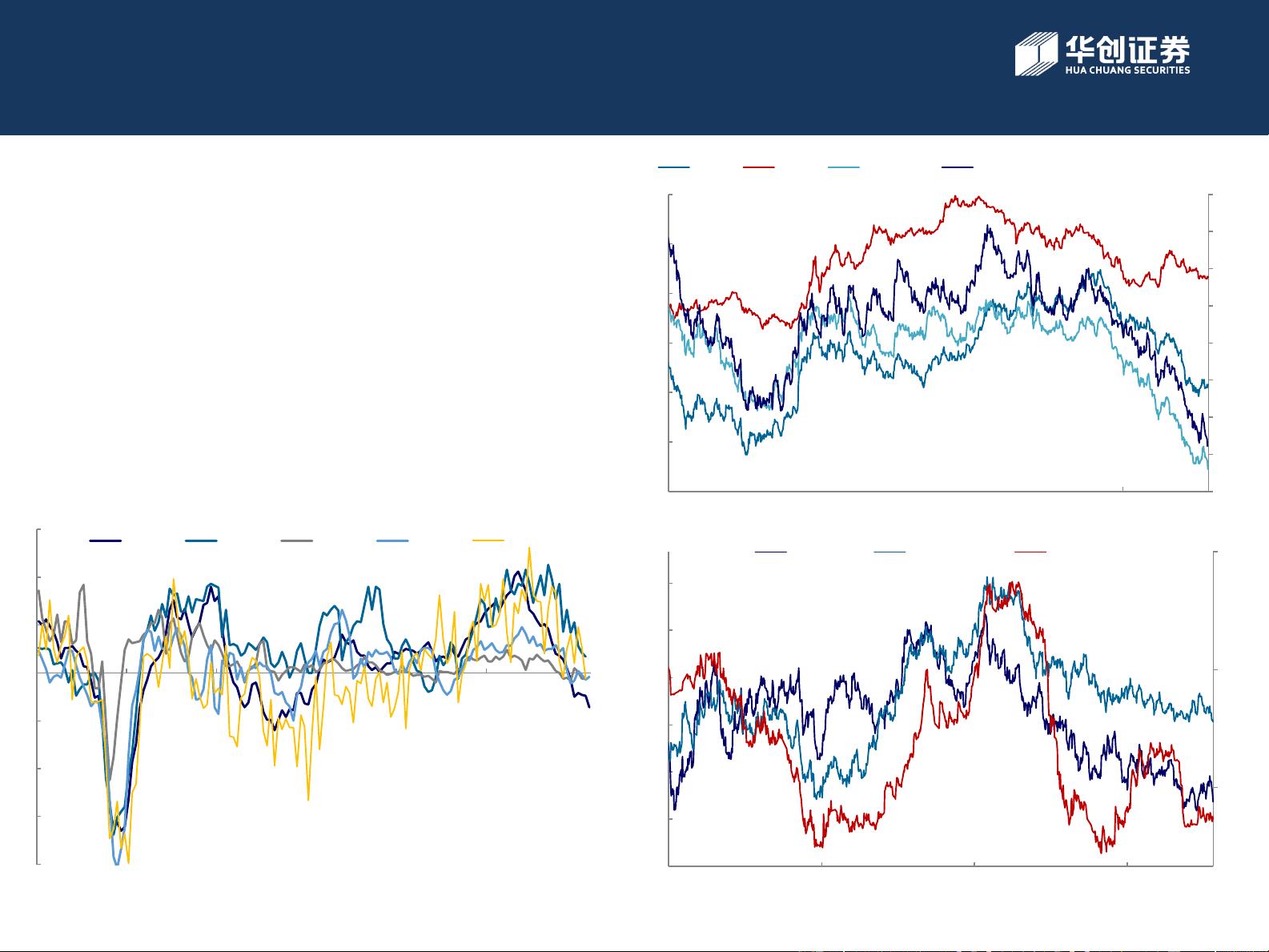

宏观:7月宏观指标继续指向全球衰退,微观指标受季节性影响有所好转,FED在7月降息25个BP的概率为84%,降息50个BP的概

率为16%,全球宽松的确认基本板上钉钉。但由于中国、美国经济数据均呈现出韧性,资产价格进入了一个观察期,但总体而言,

“防御资产”仍然占优。

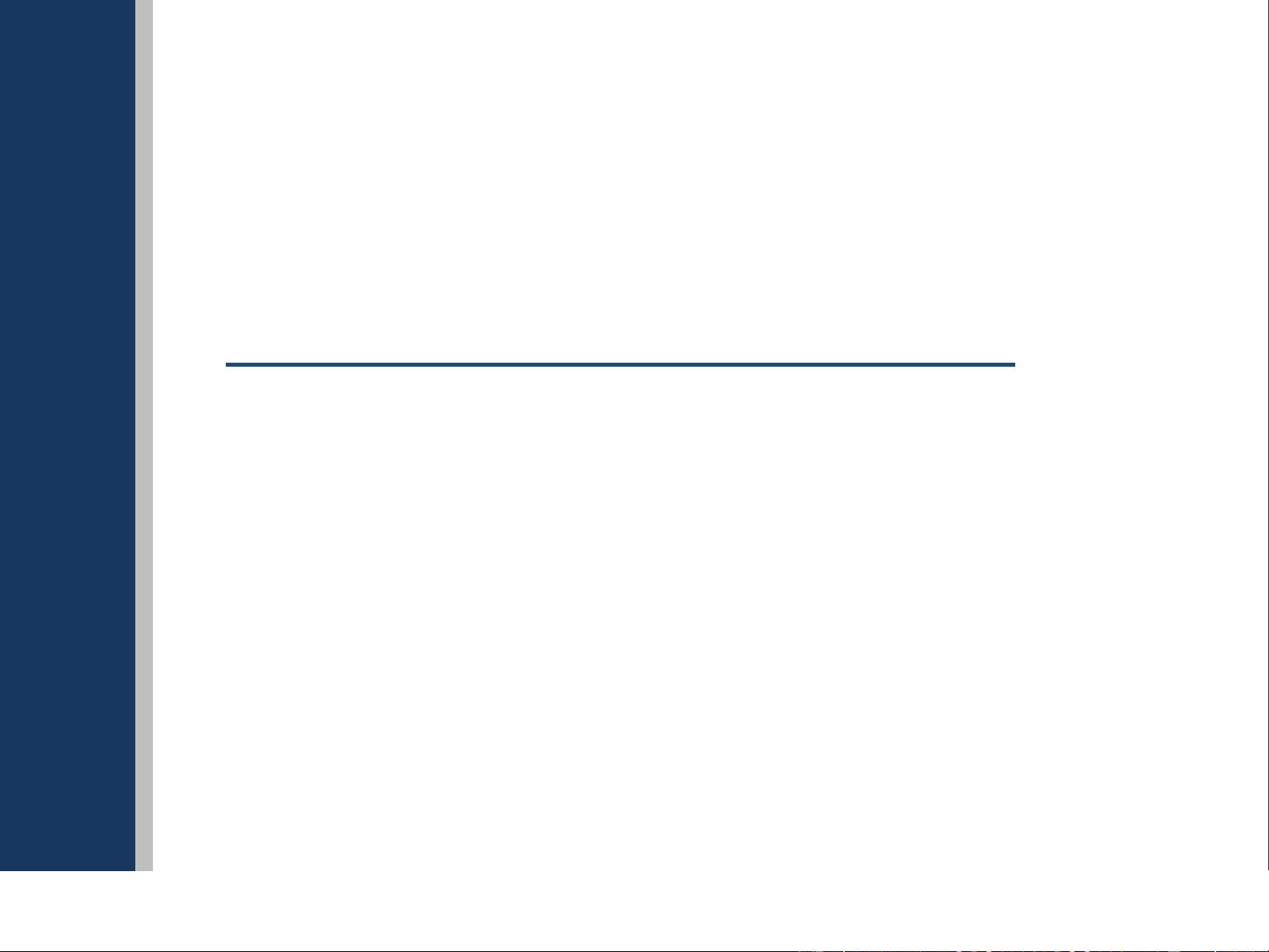

煤价:动力煤:7月5500秦港末煤平仓价在588-609元/ 吨之间运行,需求疲软驱动坑口港口共振下跌,完全符合月初的判断。焦

煤:安泽主焦7月份在1530-1580元/吨区间内运行,在独立焦化厂的积极采购下筑底反弹,完全符合月初的判断。焦炭:吕梁准

一7月份在1720-1820元/吨区间运行,在贸易商抄底的驱动下如期筑底反弹,完全符合月初的判断。

油价:7月WTI油在成品油需求疲软的驱动下跌3美元至56美元/桶,布油下跌2美元/桶至63美元/桶。

8月展望:

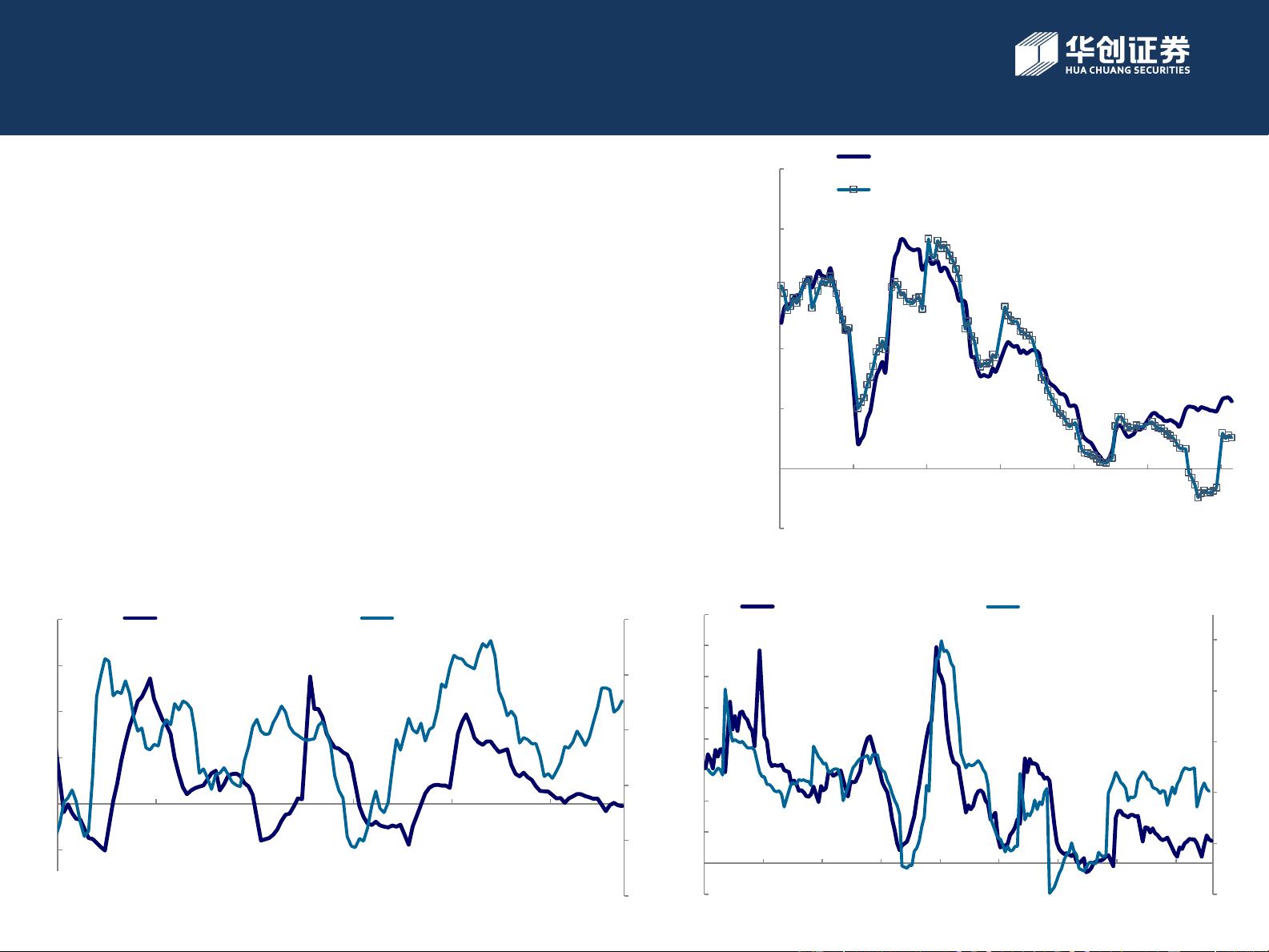

宏观:8月宏观仍然运行再全球衰退式宽松的框架下,FED降息预期仍然是100%。国内地产数据预计边际下滑,出口维持弱势,

工业企业仍然主动去库存,大宗品整体运行在宏观预期压制的环境中。

煤价:1)动力煤:预计8月旺季预期对终端采购的传导失效,涨价预期证伪,价格态势继续为坑口+港口共振下跌的趋势,现货

短期有望跌至560元/吨附近,月度区间预计为560-600元/吨,中轴为580元/吨,不断产生市场煤和月度长协之间的套利空间。2)

焦炭:预计8月焦炭价格震荡偏强,目标区间为1850-2250元/吨,驱动因素主要来自于河北限产的反复+山东去产能的落地,若去

产能“集中执行”,港口现货有望上行至2500元/吨,若去产能“分散后自行”,吕梁准一价格中枢抬升至1850元/吨。3)焦煤:

8月焦煤仍处于供需平衡的状态中,焦煤价格跟随独立焦化厂对于后市的预期运行,预计震荡偏强,安泽主焦目标区间为1570-

1750元/吨。

油价:在Q3是原油总体过剩的背景下,美油旺季仅剩最后一个月,高频数据讲边际走弱,叠加宏观的全球衰退预期,美国价格

料将延续7月走势,继续下行。

投资建议:

1)股票:二季度煤炭股业绩有望超预期,价格驱动向下,但因为PB已经处于历史低位的缘故,煤炭股配置价值显著。潞安环能、

陕西煤业;开滦股份,金能科技 ,思路为一线破净股+业绩有望超预期标的。

风险提示:地产数据超预期、FED降息超预期