物业管理行业:低基数,高增长,留意新兴物业管理公司-0529-银河国际-15页.pdf

需积分: 0 194 浏览量

2023-07-27

13:36:32

上传

评论

收藏 1.73MB PDF 举报

行业报告

非必需消费│中国│2019 年 5 月 29 日

Powered by the

EFA Platform

物业管理

低基数,高增长:关注新兴物业管理公司

■ 预计拥有强大母公司支持的物业管理公司可在 2019-2020 年实现强劲增长。

■ 对于某些新上市的物业管理公司而言,由于基数相对较低,我们预计它们将至少经历两

至三年的高增长。

■ 向开发商提供的增值服务可以是用来达到增长预期的的关键一环,因此这方面值得关

注。

■ 小盘股如永升生活服务[1995.HK;未评级]和新城悦[1755.HK; 未评级]值得投资者留意,

两者可在 2019-2020 年实现较高的盈利增长。

较小型的物管公司可在 2019 年至 2020 年期间录得强劲业绩

大多数中国物业管理公司在 2018 年录得良好盈利增长,部分物业管理股的每股盈利同比增

长超过 30%。一些我们没有覆盖的小型物业管理股的 2018 年增长更为强劲,主要由于:(1)

基数相对较低;(2)在知名的母公司的支持下,它们录得良好的内生增长;(3)执行力良

好。我们预计这势头将在 2019 年和 2020 年持续。

短期内,尤其是 2019 年迎来两大增长引擎

(1)在管面积增长:开发商的合约销售通常需要 2 - 3 年才能转化成物业管理公司能创造

收入的在管面积。因此,我们预计物业管理公司将受益于其相关开发商于 2016 - 2017 年合

约销售的强劲增长;(2)增值服务:如果地产开发商继续在 2019 年实现强劲的房地产销

售,这将在 2019 年为物业管理公司的增值服务业务提供支持。

管理层有信心实现强劲增长

我们最近与不同物业管理公司的高管讨论过,他们的观点大都引证了我们的看法。他们普遍

有信心在 2019 年实现强劲增长。对那些有强大开发商支持的物管公司而言,它们都有信心

利用其相关开发商的品牌来获取更多第三方开发商的合同,甚至落实并购交易。

较小型的公司有其自身问题,但短期内不构成太大影响

然而我们注意到,一些投资者仍对较小型的新上市物业管理公司持“观望”态度。除了上市

历史较短之外,投资者可能会担心其增值服务的收入增长。这取决于开发商的土储,因此可

持续性可能是小型物业管理企业的问题。此外,由于在 IPO 上市时筹集的资金较少,因此

它们执行收购的能力或低于大型企业。

寻找下一家新兴物业管理公司

我们重申之前的投资思路,即是看好背后有强大母公司支持的公司。这是我们较看好雅生活

[3319.HK;买入]及碧桂园服务[6098.HK;买入]的一个主因。对于偏好小盘股的投资者,某些

股票或值得关注,例如(1)旭辉[884.HK]旗下的永升生活服务[1995.HK;未评级];(2)获

新城发展控股[1030.HK]支持的新城悦[1755.HK,未评级,该公司将更名为新城悦服务]。与

上市历史较长的公司相比,它们仍享有估值优势(图 6)。

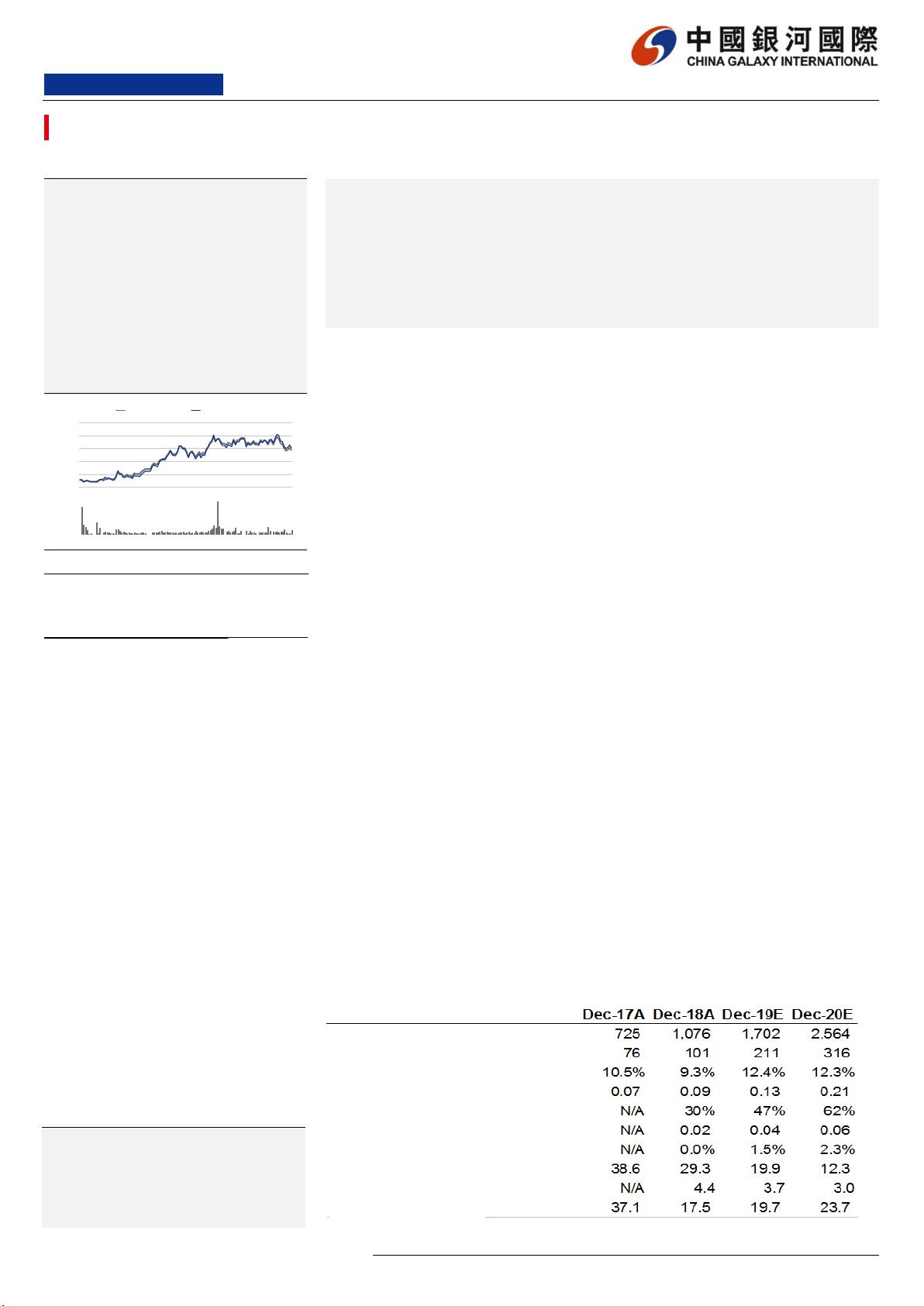

图1: 2018年物业管理公司净利润:小型公司的情况分化

来源: 中国银河国际证券研究部, 公司, 彭博

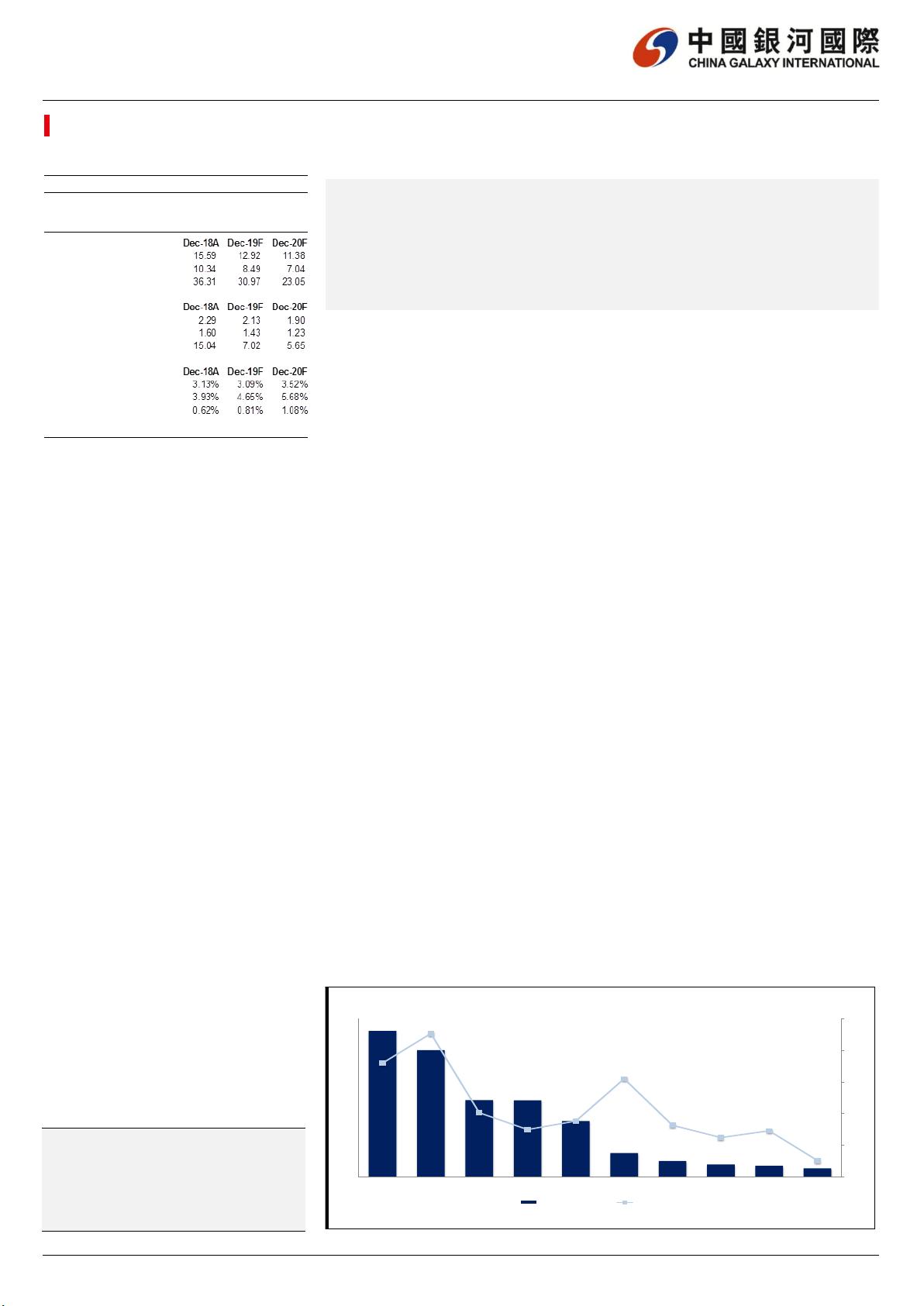

中国

估值一览

Insert

分析员

李嘉豪

T (852) 3698 6392

E tonyli@chinastock.com.hk

王志文

T (852) 3698 6317

E cmwong@chinastock.com.hk

923

801

485

483

353

150

101

78

70

54

-

50%

0%

50

%

10

0%

15

0%

20

0%

0

10

0

20

0

30

0

40

0

50

0

60

0

70

0

80

0

9

00

10

00

CG

Services

A-L

iving

Col

our Life

G

reentown

Se

rvice

CO

PL

Xi

ngchengyue

Ev

er Sunshine

Ao

yuan

Hea

lthly Life

Bi

njiang

Se

rvice

Ka

isa Property

NP

(2018, RMB m)

Y

oY (%; RHS)

市盈率(倍)

雅生活服务

彩生活

碧桂园服务

市净率(倍)

雅生活服务

彩生活

碧桂园服务

股息率(倍)

雅生活服务

彩生活

碧桂园服务

剩余14页未读,继续阅读

资源评论