房地产开发行业1~4月统计局数据及行业基本面深度点评:施工承托投资,资金回升显著-0521-中信建投-19页.pdf

需积分: 0 14 浏览量

2023-07-27

13:32:54

上传

评论

收藏 923KB PDF 举报

请参阅最后一页的重要声明

证券研究报告·行业深度研究

施工承托投资 资金回升显著

——1-4 月统计局数据及行业

基本面深度点评

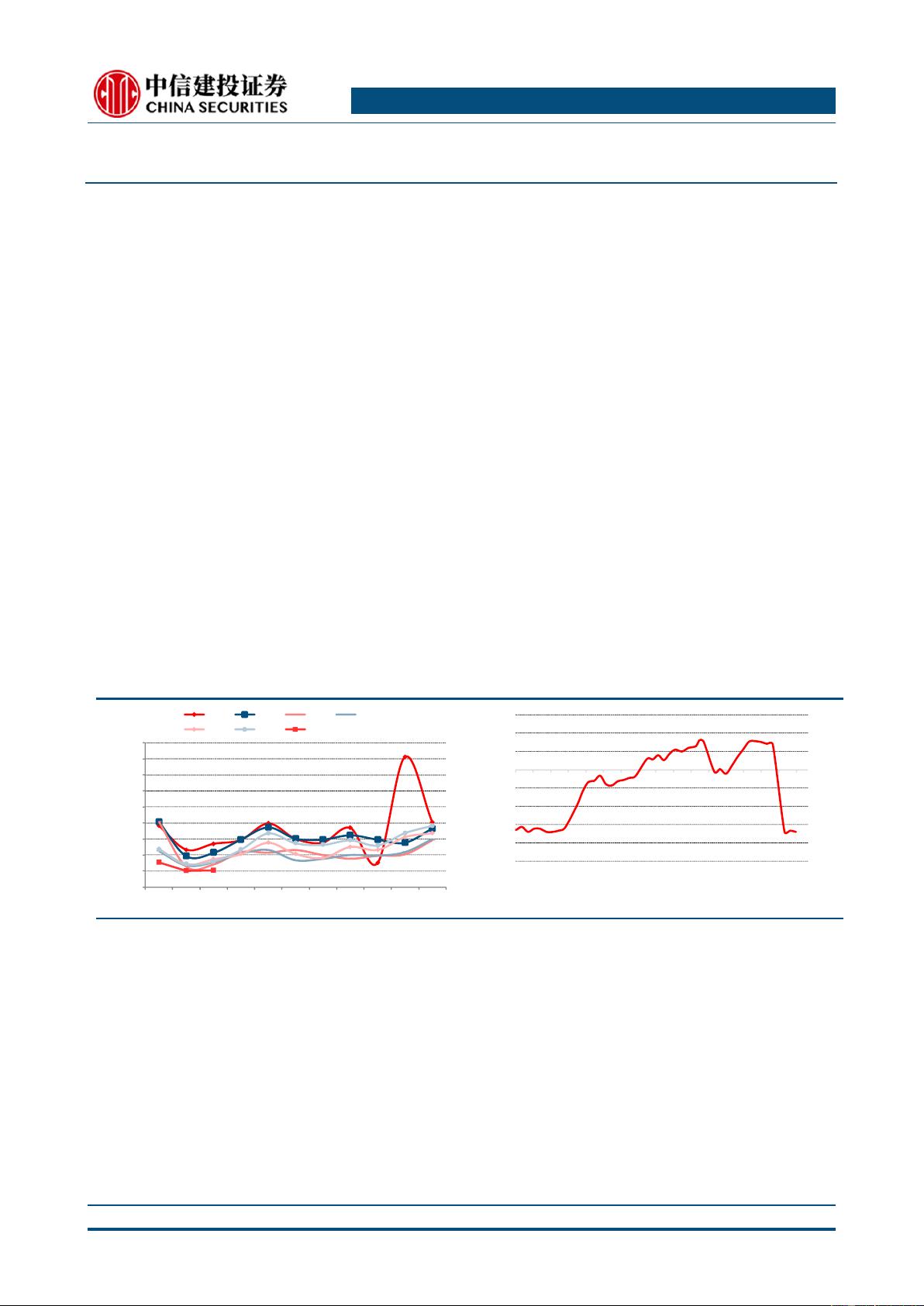

土地端:扩储意愿仍然较低,但溢价率持续回暖。1-4 月房地产

开发企业累计土地购置面积同比下降 33.8%,跌幅增加 0.7 个百

分点。当前土地市场的主要矛盾仍然聚焦在政府对于供地节奏的

把控和低库存下房价上涨的压力对于供给端的需求,未来土地市

场走势主要取决于供给端政府对于土地出让节奏的把控。

开工端:单月低基数下略有回落。1-4 月房屋新开工面积 5.86 亿

平方米,同比增长 13.10%,增速提高 1.2 个百分点。我们认为在

当前市场销售热度尚可趋势下,房企的推盘意愿将有望持续,新

开工规模短期内仍将延续稳定趋势。

投资端:投资高位运行。1-4 月全国房地产开发投资 3.42 万亿元,

同比增长 11.9%,增幅较 1-3 月扩大 0.1 个百分点。我们判断未来

土地成交价款增速下降,土地购置费增速将逐渐回落,施工将成

为驱动投资的主要动力,投资数据更具质量。

销售端:面积金额齐反弹。1-4 月全国商品房累计销售面积 5.12

亿平方米,同比下降 0.3%,跌幅较上月收窄 0.6 个百分点。叠加

棚改货币化退潮,未来行业调整与城市分化将并行,核心一二线、

强三线城市优势突出,回调压力将主要集中在一般的三四线城

市。

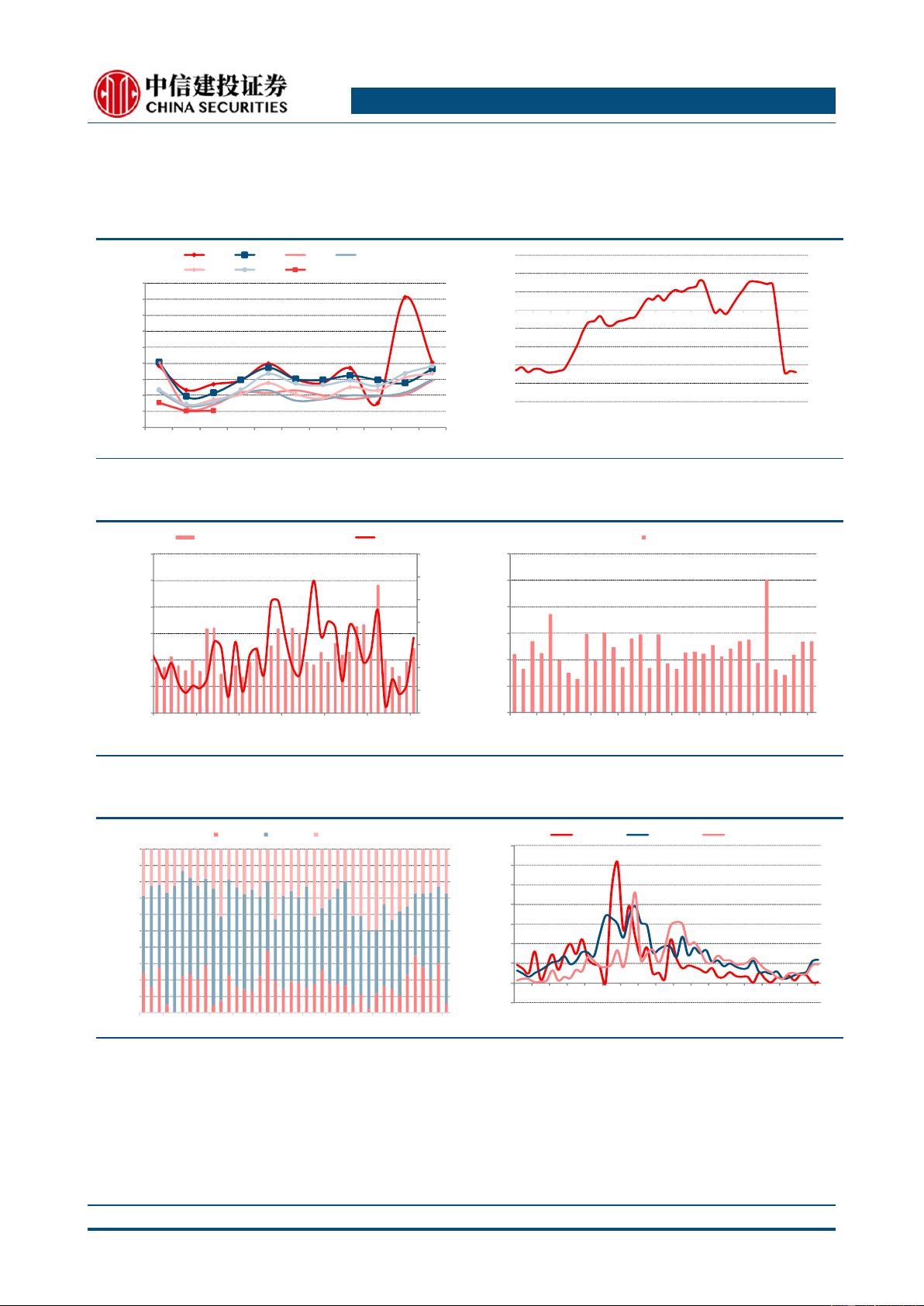

供给端:供给放量,批售比持续上行。本月供给放量,批售比由

上月的 0.73 提升至 0.85,但总体仍然呈现供不应求的态势。我们

认为未来随着开发商推盘力度的提升,重点城市的供给量将进一

步提升,供需不足的矛盾将得到缓解,批售比或将不断提升至 1

附近。

库存端:去化加速,库存拐头下行。自年初以来连续四月下行,

去化周期受销售回暖影响,由上月的 10.76 个月降至 9.9 个月。

资金端:到位资金回升,按揭信贷回暖。房地产市场依然在可控

范围之内,个人住房贷款余额一直保持比较健康的增速平稳发

展。我们认为未来房贷利率仍有进一步宽松的空间。

政策端解读:中央层面:住建部重提“房住不炒”、户籍制。地方

层面:一城一策大环境下人才政策频出、苏州等地政策边际收紧

度改革提速。2019 年各地已公布的棚改计划滑落幅度较大。

维持

买入

江宇辉

发布日期:

2019 年 05 月 21 日

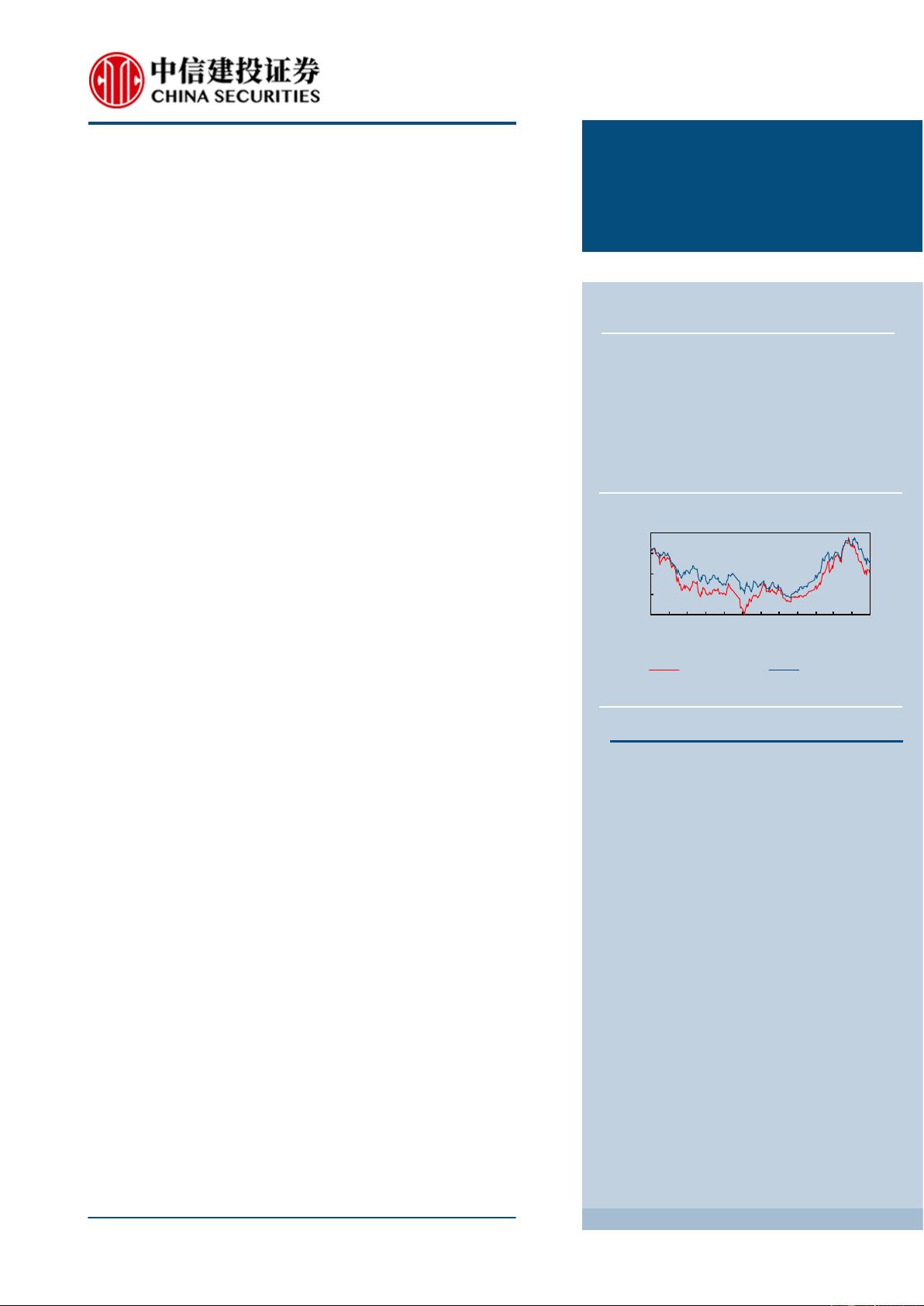

市场表现

相关研究报告

-33%

-23%

-13%

-3%

7%

2018/5/15

2018/6/15

2018/7/15

2018/8/15

2018/9/15

2018/10/15

2018/11/15

2018/12/15

2019/1/15

2019/2/15

2019/3/15

2019/4/15

房地产开发

沪深300

房地产开发Ⅱ

剩余18页未读,继续阅读

资源评论