春季转债市场策略:春季躁动只是序幕,转债依然大有可为-0410-国信证券-35页.pdf

需积分: 0 101 浏览量

2023-07-24

17:40:29

上传

评论

收藏 2.48MB PDF 举报

请务必阅读正文之后的免责条款部分

全球视野 本土智慧

固定收益研究

Page 1

证券研究报告—深度报告

固定收益

[Table_Title]

2019 年春季转债市场策略

2019 年 04 月 10 日

[Table_BaseInfo]

一年沪深 300 与中债指数走势比较

市场数据

中债综合指数 119

中债长/中短期指数 121/120

银行间国债收益(10Y) 3.73

企业/公司/转债规模(千亿) 28.60/77.09/3.06

相关研究报告:

《2018

年下半年转债市场策略:转债正处于风

险收益比极佳的位置》 ——2018-08-01

《固定收益投资策略:投资级信用债存洼地》

——2019-01-08

《需求回落,名义经济增速见顶》

——

2017-09-21

《2018

年春季转债市场策略:守“价值”之正,

出“创新”之奇》 ——2018-04-11

《2019

年转债市场策略:底部蛰伏,出击平衡

型转债》 ——2019-01-10

证券分析师:董德志

电话:

021-60933158

E-MAIL:

dongdz@guosen.com.cn

证券投资咨询执业资格证书编码:S0980513100001

证券分析师:柯聪伟

电话:

021-60933152

E-MAIL:

kecw@guosen.com.cn

证券投资咨询执业资格证书编码:S0980516080004

联系人:金佳琦

电话:

021-60933159

E-MAIL:

jinjiaqi@guosen.com.cn

独立性声明:

作者保证报告所采用的数据均来自合规渠道,

分析逻辑基于本人的职业理解,通过合理判断

并得出结论,力求客观、公正,结论不受任何

第三方的授意、影响,特此声明

投资策略

春季躁动只是序幕,转债依然大有可为

2019 年一季度转债市场回顾:百花齐放春满园

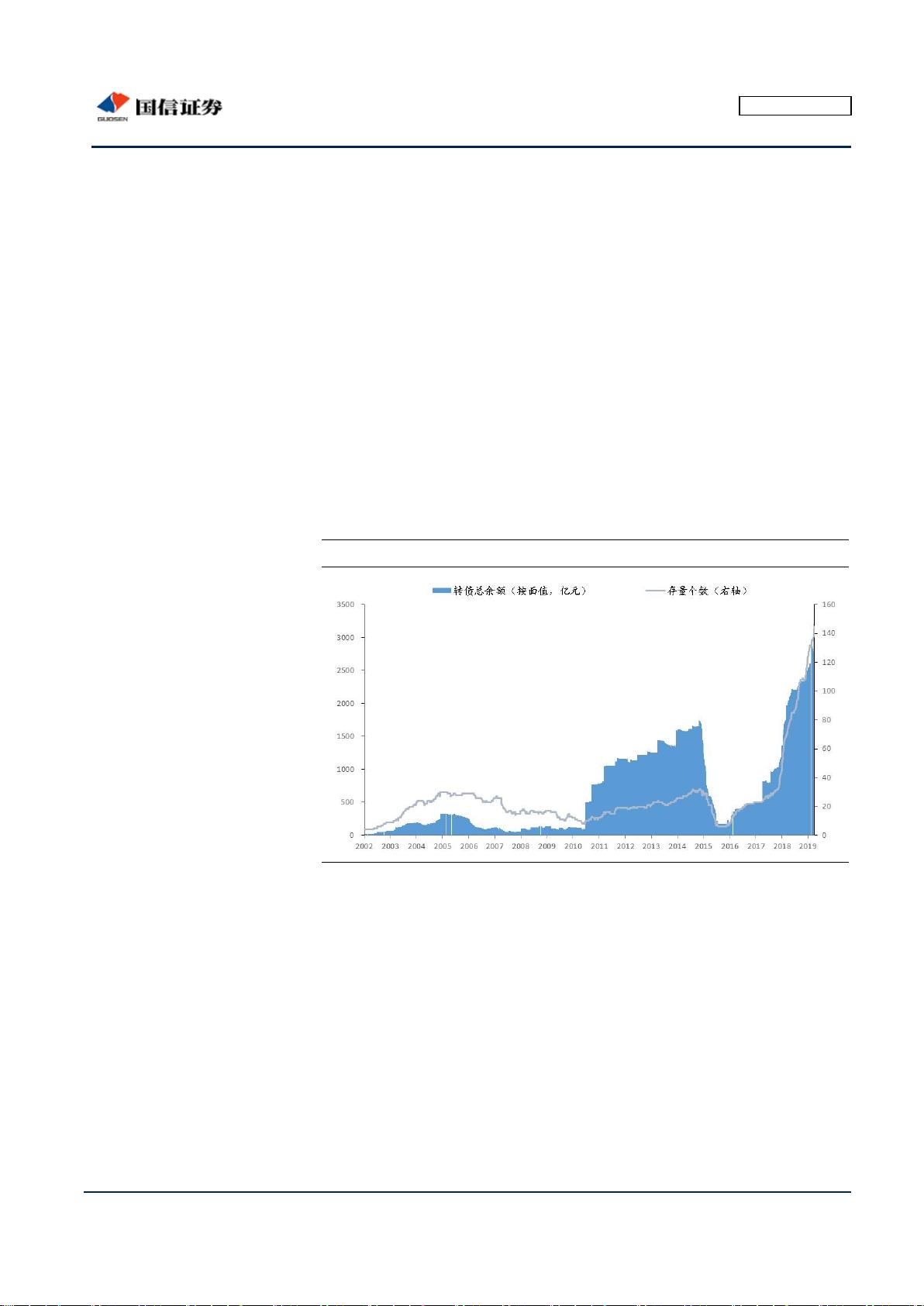

1、一级市场回顾:2019 年一季度新发行转债 36 只,合计发行规模 1266.13

亿元,新发行可交换债 1 只,发行规模 1.5 亿。转债市场规模增至 3261.86 亿

元,存量券个数上升至 145 个。

2、二级市场回顾:受益于股市的春季躁动,中证转债指数在一季度累计上涨

18.19%,平价指数一季度累计上涨 22.96%,转股溢价率压缩 17.77 个百分点。

2019 年春季转债大类资产策略:信用周期切换,利好权益资产

信用周期切换是判断大类资产轮动的核心变量:进入二季度后,信用周期有望

从紧信用走向宽信用。在“宽信用+宽货币”的组合周期中,大类资产的涨跌幅

特征和大类资产比价关系是:(1)、权益类资产上涨,固收类资产损失资本利得;

(2)、股票的表现最好,转债次之,但仍优于利率债和高等级信用债。

2019 年春季转债市场策略:春季躁动只是序幕,转债依然大有可为

1、中国转债市场具有很大的发展空间:从测算结果来看,主板和中小板符合

转债发行条件的公司有 1000 家左右,理论上可以发行的上限约 3.3 万亿,创业

板符合转债发行条件的公司约 150 家,理论上可以发行的转债规模约 6000 亿。

2、牛市中积极参与转债打新,有效增强收益:从历史来看,在股指上涨的年

份中,转债新券上市的破发率很低。

3、转债市场的估值水平仍然是合理的:偏股型转债的估值中枢抬升,但仍位

于 50%分位值以下。偏债型转债的 YTM 有所回落,但仍位于 70%分位值以上。

4、从隐含波动率来看,转债的市场情绪尚未出现过热:转债的隐含波动率仍

不高,期权价值尚未被高估,或者说转债的市场情绪尚未出现过热。

5、主力坚守阵地,社保等机构有所减持:从机构行为来看,QFII、社保和信托

一季度有所减仓,而主力公募基金持有的转债市值正增长 31%。

择券策略建议:β跟指数,α招式多

1、β策略:是时候开始指数化投资。在个券样本空间大量扩张的当下,跟踪

指数获取β收益不失为一类优质的可选策略。指数选择上,我们编制了国信转

债交债高流动性指数和国信转债交债风格指数系列。

2、α策略:“自上而下”择券,从行业出发。二季度我们重点看好大金融、周

期及科技三大板块表现,与转债相关的行业包括银行、非银、化工、建筑、公

用事业、有色金属、电子、通信、计算机。

3、α策略:“自下而上”择券,高价转债值不值得继续投资?高价转债并非不

可继续投资,只需控制持有期限便可享受风险可控的高胜率高回报。

4、α策略:“自下而上”择券,下修博弈还有机会吗?从转债财务费用压力角

度看,建议关注亚太、时达、洪涛、岩土、双环、久其、赣锋等。(二季度以来

久其、时达已启动下修)。

0.9

1.0

1.0

1.0

1.0

A-18

沪深300 中债综合指数

20260122/36139/20190410 14:02

剩余34页未读,继续阅读

资源评论