2019 年 07 月 26 日

策略专题报告

资本市场改革新篇:春华渐至,秋实可期

策

略

专

题

策

略

报

告

请务必阅读正文后免责条款

证券分析师

魏伟

投资咨询资格编号

S1060513060001

021-38634015

WEIWEI170@PINGAN.COM.CN

张亚婕

投资咨询资格编号

S1060517110001

021-20661934

ZHANGYAJIE976@PINGAN.COM.C

N

研究助理

郝思婧

一般从业资格编号

S1060119070043

HAOSIJING374@PINGAN.COM.CN

请通过合法途径获取本公司研究报告,

如经由未经许可的渠道获得研究报告,

请慎重使用并注意阅读研究报告尾页的

声明内容。

我国资本市场改革迎来新纪元,以提升上市公司质量为核心抓手,以科创

板平稳起步为起点,在 3-5 年全面提升上市公司质量,致力于更好服务我

国实体经济的高质量发展转型。自 2018 年底的中央经济工作会议以来,

资本市场改革的战略地位迅速提升,易会满主席在 2019 年 5 月份的首次

长篇发言中系统阐述了提升上市公司质量的资本市场改革方向。

我们认为资本市场改革将主要围绕提升上市公司质量这一核心,落地于科

创板平稳起步、完善并购重组、加强信息披露和公司内控以及严格退市这

四大主线。第一,科创板平稳起步是改革起点,以增量改革带动存量改革。

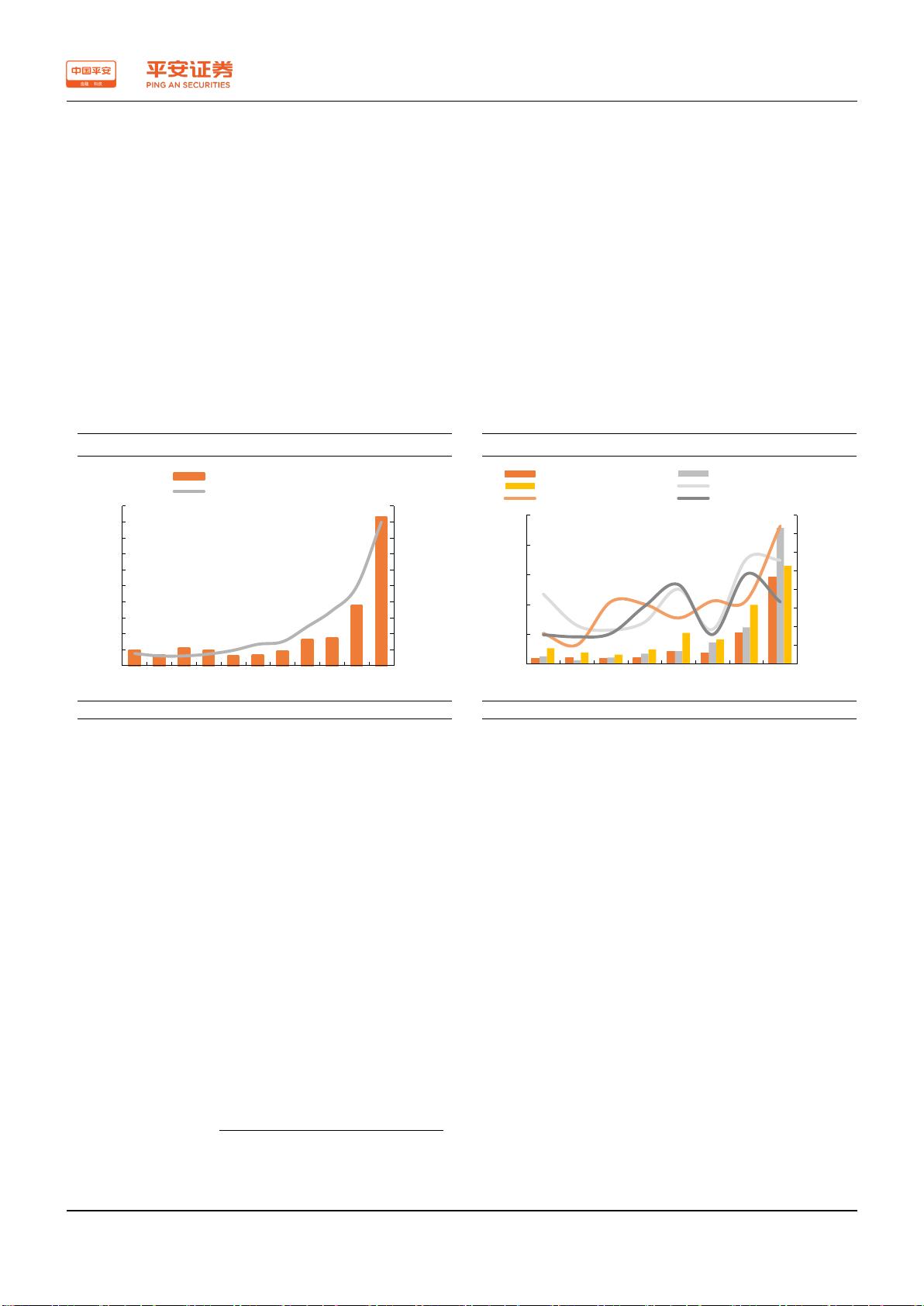

当前科创板实现平稳起步,首日表现超市场预期,首日成交额总计为 485

亿元,科创板企业具有估值溢价。第二,完善并购重组制度是提升存量上

市公司质量的关键。并购重组及再融资政策自 2018 年 10 月迎来渐进回暖,

自受理至上会的平均用时已较 2017 年缩减 25%,产业整合比例从 2017

年的 39%上升至 2019 年上半年的 69%,停牌现象大幅减少至日均个位数。

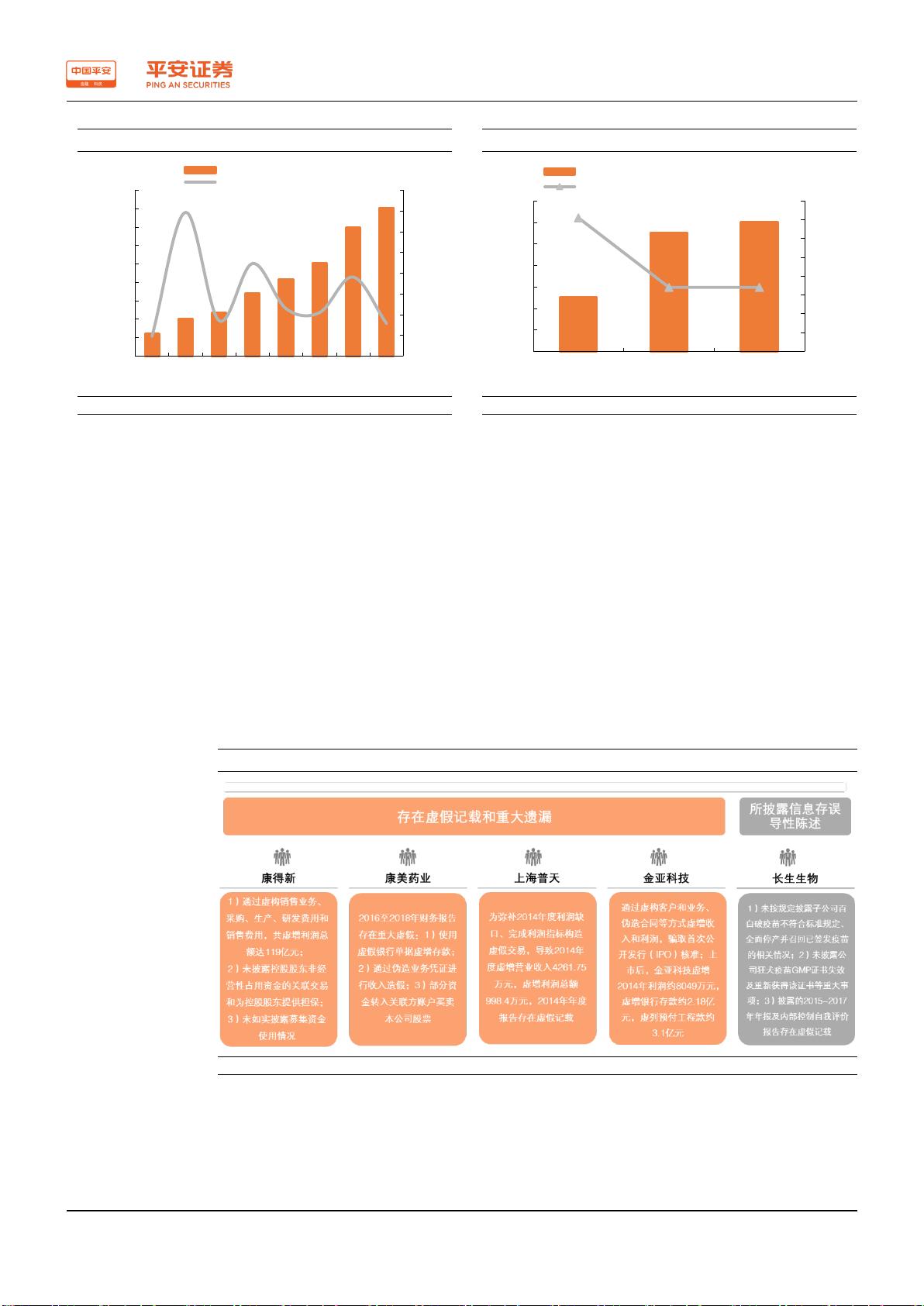

第三,加强信息披露和公司内控是上市公司持续监管的核心。证监会将以

信息披露真实性为监管中心,强化中介机构责任,严厉打击资金占用、违

规担保、财务造假等典型违法违规行为;首份信用监管文件在科创板契机

下相应出台。第四,严格退市常态化。2019 年上半年共有 4 家公司终止上

市、9 家公司暂停上市,释放监管强烈信号。

对比美国经验,萨班斯法案改革以强化信息披露、提高违法成本为核心,

在 3-5 年内实现上市公司质量显著提升。为解决 2001 年上市公司财务欺

诈丑闻引发的信用危机,美国发布萨班斯法案,在强化信息披露、加大违

规处罚力度、保护投资者利益等方面提出更全面更高的要求;该法案在中

长期带来持续正效应,三年内对年度财务报告发表无保留意见的公司占比

从 46%提升至 79%,上市公司质量显著改善;但短期内中小企业面临信息

披露成本较高的问题,可通过分类监管进行规避。

围绕提升上市公司质量的改革布局来看,下半年资本市场改革将继续围绕

“放松管制、加强监管、推进创新、改进服务”主线,在进一步完善科创

板建设、统筹创业板等已有上市板块的改革、加大金融领域违法成本、推

出分类监管细则等四大领域加速改革方案的提出和落地执行,深化改革值

得期待。投资建议方面,我们认为绩优龙头上市公司将受益于资本市场改

革的中长期红利,短期科创板的平稳起步将带来科创及金融板块的估值修

复机遇。

风险提示:1)资本市场改革执行力度不及预期;2)宏观经济下行超预期,

上市公司企业盈利遭受负面影响,资本市场改革进程可能放缓;3)科创板

上市企业质量及配套机制运行效率不及预期。

证

券

研

究

报

告

剩余20页未读,继续阅读

资源评论