财政专题系列之一:基建投资差多少“钱”?-0203-中泰证券-13页.pdf

需积分: 0 108 浏览量

2023-07-24

17:38:43

上传

评论

收藏 665KB PDF 举报

请务必阅读正文之后的重要声明部分

[Table_Main]

[Table_Title]

分析师:梁中华

执业证书编号:S0740518090002

电话:021-20315056

邮箱:liangzh@r.qlzq.com.cn

研究助理:吴嘉璐

电话:

Email:wujl@r.qlzq.com.cn

[Table_Report]

相关报告

1 原油供给下滑叠加美联储鸽派加

息,油价上涨

2 国机汽车深度报告:汽车进口龙

头,坚守主业、持续创新转型

3 亚马逊 2018Q4 财报解读

[Table_Summary]

投资要点

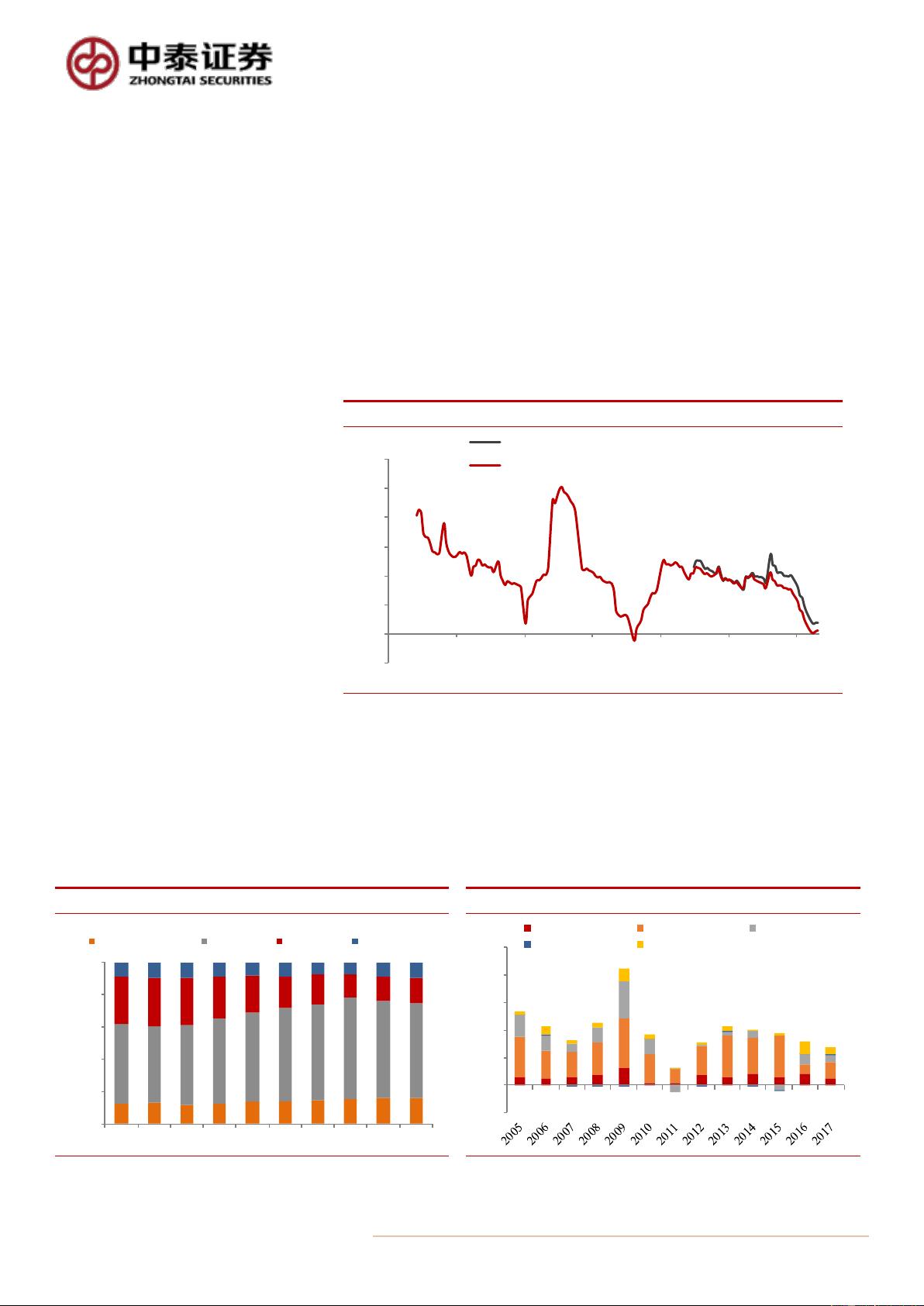

2018 年基建投资增速大幅下行至 1.79%,带动固定资产投资增速明显走弱。

2019 年经济下行压力增大,而基建能否加码,关键在于今年财政能宽松到何

种程度,特别是广义财政的宽松程度。本文通过拆分基建投资的资金来源,

来对今年的基建增速进行预测,看一看哪些资金能够成为推动基建投资回升

的关键力量。

从资金角度来理解,18 年基建的低增长主要是受制于资金的收紧,特别是自

筹资金。其中,非标和地方置换债的冲击较大,非标大幅萎缩对自筹基建资

金形成了明显的挤压;而地方置换债发行量减少,导致城投举债的腾挪空间

受限。此外,经济下行和地产降温的背景下,预算内资金和政府性基金的支

持力度都相对较弱。

预计 19 年自筹资金将有一定改善,但结构继续分化。土地出让收入继续拖累

政府性基金开支,地方置换债逐步退出使得城投举债的腾挪空间明显受制,

但其他部分的自筹资金或有超预期的增量,比如专项债和政策银行金融债的

增发、非标萎缩的大幅放缓和 PPP 的加快落地,以及未来可能会出现的新型

融资形式。预计 19 年自筹资金的增速或超 10%。

经济下行压力依旧,预算内资金或继续减速。经济下行,供给端压制缓解后

上游企业优势也逐渐褪去,今年企业经营状况或进一步滑坡;财政政策方面,

减税降费仍会是今年的主题,因此预计 19 年一般公共预算收入或进一步减

速,在赤字不大幅放开的情况下,预算内资金的支持力度仍会相对有限。

货币维持宽松,信用或有边际放松,预计 19 年国内贷款支持基建的力度仍然

较为强劲。今年 1 月份通过降准置换 MLF,释放资金约 1.5 万亿元,预计今

年还有 2-3 个百分点的降准空间。信贷传导的疏通也将成为未来一段时间的

重点,宽信用也会继续推进。若基建类贷款占比与去年持平,国内贷款投向

基建的增速有望维持 16%的高位。

加上外资和其他资金后,今年基建投资有望超预期回升,增速或能达 13%。

基建资金来源中,预算内资金占比仅有 15%左右,财政赤字或有所放开,但

程度不一定很大,对基建投资的改善也会相对有限。但宽口径的财政类资金

将会大幅放开,因此今年的广义财政赤字率会明显上行,助力基建增长。而

在加杠杆的过程中,地方政府债务管理仍然很难大幅放松,广义的中央财政

将会成为今年加杠杆的主力。

风险提示:经济下行、政策变动。

[Table_Industry]

证券研究报告/宏观策略专题报告 2019 年 02 月 03 日

基建投资差多少“钱”?

——财政专题系列之一

剩余11页未读,继续阅读

资源评论