基于对称三角模糊集的股票投资者情绪传播模型.docx

版权申诉

30 浏览量

2023-02-23

16:51:37

上传

评论

收藏 1.4MB DOCX 举报

股票市场上, 由于普通中小投资者(散户)信息获取渠道及自身知识水平的限制、分析

师群体及机构投资者不成熟等因素, 股票市场的非理性投资特征尤为显著. 国内外对投资者

非理性与资产价格关系的研究主要集中于投资者情绪方面, 投资者情绪在股票市场的非理

性繁荣和恐慌式下跌中起到了推波助澜的作用, 是资产定价的重要因素

[1-3]

. 随着大数据和

人工智能技术的发展, 许多学者开始通过情感分析来研究投资者情绪与股票价格波动的关

系

[4-5]

. 文献[6]基于东方财富网股吧帖文与朴素贝叶斯方法, 通过实证方法证明了股票开盘

后交易时段的股评情绪对于股票的收盘价和日交易量具有显著影响. 文献[7]指出社交网络

用户情绪与股票市场的表现显著相关, 并可在一定程度上预测股票价格. 许启发等

[8]

发现投

资者网络情绪波动与股票收益之间存在因果关系. 上述研究表明, 在互联网环境下, 社交网

络用户之间的联系更加紧密, 人们通过不断的社会学习获得对某一事件的观点

[9-10]

. 在股票

市场中, 投资者会通过社交网络(股吧、微博、微信等)交流信息和分享观点, 与此同时, 投

资者的情绪和投资决策也在不断变化. 投资者之间的互动驱动了股票交易

[11]

, 并导致股票价

格发生波动. 网络舆情对股票市场的运行机制产生重要影响, 而有效的网络舆情管理对于稳

定股票市场的运行秩序至关重要

[12]

. 因此, 从微观层面构建网络舆情环境下的股票投资者情

绪传播模型具有重要意义.

深刻理解人与人之间的信息传播过程是构建投资者情绪传播模型的关键一步, 目前的

信息传播模型主要包括图模型

[13]

和传染病模型

[14]

. 图模型以网络结构为基础, 节点为没有内

容的点. 传染病模型模拟传染病的传播过程从而刻画人与人之间的信息传播. 许多学者结合

这两类模型的建模思想, 构建了网络舆情传播模型. 熊熙等提出了 ECM 模型

[15]

, 对社交网

络中的情绪传播进行预测. Liu 等基于突发事件对在线社交网络的信息传播进行非线性动力

学建模与演化分析, 通过仿真实验验证了模型的有效性

[16]

. Zhuang 等

[17]

将在线社交网络和传

统信息传播方式结合, 提出了簇状多层网络中信息传播模型. 上述模型可以较好地刻画社交

网络中投资者情绪的传播过程, 但却难以刻画网络舆情传播过程中存在的复杂网络结构.

网络舆情环境下信息传播的研究需要考虑以下两个方面: 一是社交网络中观点的形成

和演变需要从网络的角度进行研究

[18]

; 二是人们的情绪依靠语言词进行传播, 在信息的传播

过程中会用到大量的模糊词和模糊数. 现有的网络舆情演变模型往往假定人的观点值是一

个确定数, 从概率论的角度进行模型构建. 然而, 证券市场复杂多变, 受经济、信息、社

会、文化等诸多因素影响, 投资者在进行决策分析时, 获得的信息往往是模糊的. 因此, 采

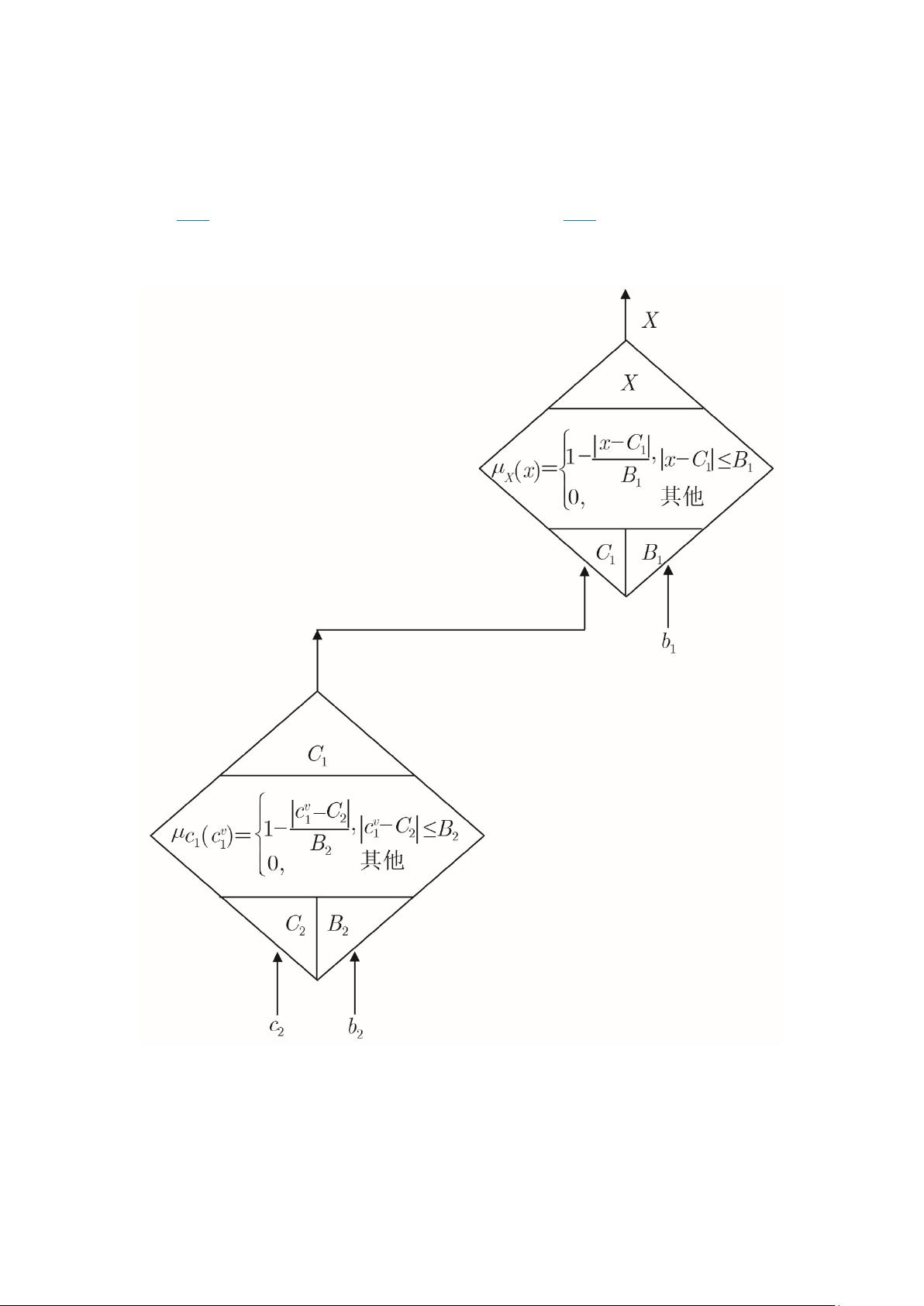

用模糊数刻画投资者观点的不确定性更为合理. 王立新教授利用模糊集合理论描述人类观

点的传播和演变, 提出了模糊舆情网络模型

[19-21]

, 该模型可以视作数学上更易处理的基于代

理人的模型

[22]

, 克服了 ABMsABMs 参数和自由度过多所带来的模型输出结果无法解释的问

题. 网络舆情环境下, 股票投资者借助社交网络发布和搜寻与投资相关的信息, 在此过程中

投资者情绪不断传播, 并最终导致股票价格发生波动. 王立新教授结合模糊舆情网络构建了

股票价格动力学模型

[23]

, 为股票投资者之间的信息传播及演变过程提供了数学框架. 在该模

型中, 模糊集合的隶属度函数采用高斯函数形式, 用高斯函数的中心值表示投资者观点的中

心值, 高斯函数的不确定性表示投资者观点中心值所对应的不确定性.

剩余21页未读,继续阅读

资源评论

罗伯特之技术屋

- 粉丝: 3907

- 资源: 1万+

下载权益

C知道特权

VIP文章

课程特权

开通VIP