引言

市场上的理财借贷平台能使一些个人投资者、小微企业等的资金流动更加灵活,在一定程度上满足其

快速借款的需求,从而推动市场经济发展。然而,由于缺乏监管,相关平台涌现大量问题,如借款人

恶意逃债、平台资金去向不明等

[

]

。据网贷天眼数据显示,仅 年出现问题的借贷平台就新增了

家。现有的银行贷款多由银行独自放贷并承担风险,借款用户和储蓄投资用户没有直接的资金交

易,用户将钱存进银行后,由银行决定存款的使用方式,银行放贷的资金来自于储蓄用户的存款,储

户的收益普遍较低。银行贷款在每个时期有一定的倾向性,目前更倾向于向政府扶持发展的行业发放

贷款,致使部分个人、小微企业借款困难

[

]

,同样导致了市场资金流动缓慢。

区块链技术凭借其去中心化、可追溯、不可篡改等特点

[

]

,不仅在房屋租赁

[

]

、产品溯源

[

]

、电子

计票

[

]

、物流隐私保护

[

]

方面有所应用,还被广泛应用于医疗数据共享

[

]

、数字资产交易

[

]

以及众

筹业务

[

]

等领域。在数字资产交易领域,许梦竹等

[

]

对多种理财借贷运行方式进行了比较,发现基

于区块链的 网贷商业模式具有更好的市场应用前景;琚春华等

[

]

认为区块链技术在借贷方面具

有很好的应用前景,但未实现完整的借贷流程; 等

[

]

提出一种简单的个人借贷方案,通过担保人

减少赖账、违约情况的发生,但在匿名性系统中并未指明担保人应如何偿还相关贷款,未对借款人员

的还款能力进行评估,亦未指出借款方未按时还款的处理方法

[

]

;柳晶婷

[

]

以定量的方式对基于区

块链的借贷平台进行了风险评估。以上研究旨在通过完全去中心化的方式完成借贷关系,但均无法有

效预防废债情况的发生,而且会受困于匿名性的影响,在有违约行为时无法追责到个人。

基于 此 ,本 文 提出 一 种基于 智能 合 约的 理 财借贷 方 案, 首先 设 计 (

)借贷投资模型,使一个标的的发起、投资和还款等操作由银行、投资方和借款方

三方参与,通过智能合约算法维护标的状态,实现逾期判定和代偿等功能,解决现有方案中的坏账追

责

[

]

问题,同时借款方和投资方采用一对多关系,可以满足借款方快速筹款的需求;然后采用基于

深度学习的智能评估预测算法对借款方进行评估,与人工审核相比,提高了贷款资质判断的客观性;

最后,该方案中有多方参与主体的信任背书,与当前由银行直接向用户贷款相比,具有分散银行资金

风险、提高闲散零户资金利用率的优点

[

]

。

研究背景

区块链

近年来,区块链由于比特币

[

]

的出现再次走进大众视野。从狭义理解,区块链就是包含有数据交易

信息的区块按顺序组成的链,每个区块都含有父区块的 ! 值、时间戳,采用密码学技术保证数据

的不可篡改和不可伪造性,是去中心化的分布式账本数据库

[

]

。如果想篡改区块链数据,需要拥有

全网 "的算力,对于当前节点的算力来说很难达到,因此其数据不可非法篡改的特点受到人们青睐。

以太坊区块链

[

]

被称为区块链 时代,支持图灵完备的智能合约,增强了脚本功能。

智能合约

年,#$%&'在 国际电子合同研讨会上发表智能合约的主题演讲并指出许多合同条款

都可以嵌入到硬件和软件中,从而使违反合约的行为变得成本高昂

[

]

。在区块链技术背景下,智能

合约能够在协议既定的条件下,保证借贷、抵押等协议的正常执行,降低合约欺诈、合约逃债风险,

将参与者、法律协议、相关商业逻辑程序化,等同于代码中的法律,为基于区块链的应用提供了良好

的安全保证,同时也促进了区块链技术在现实生活中的应用

[

]

。

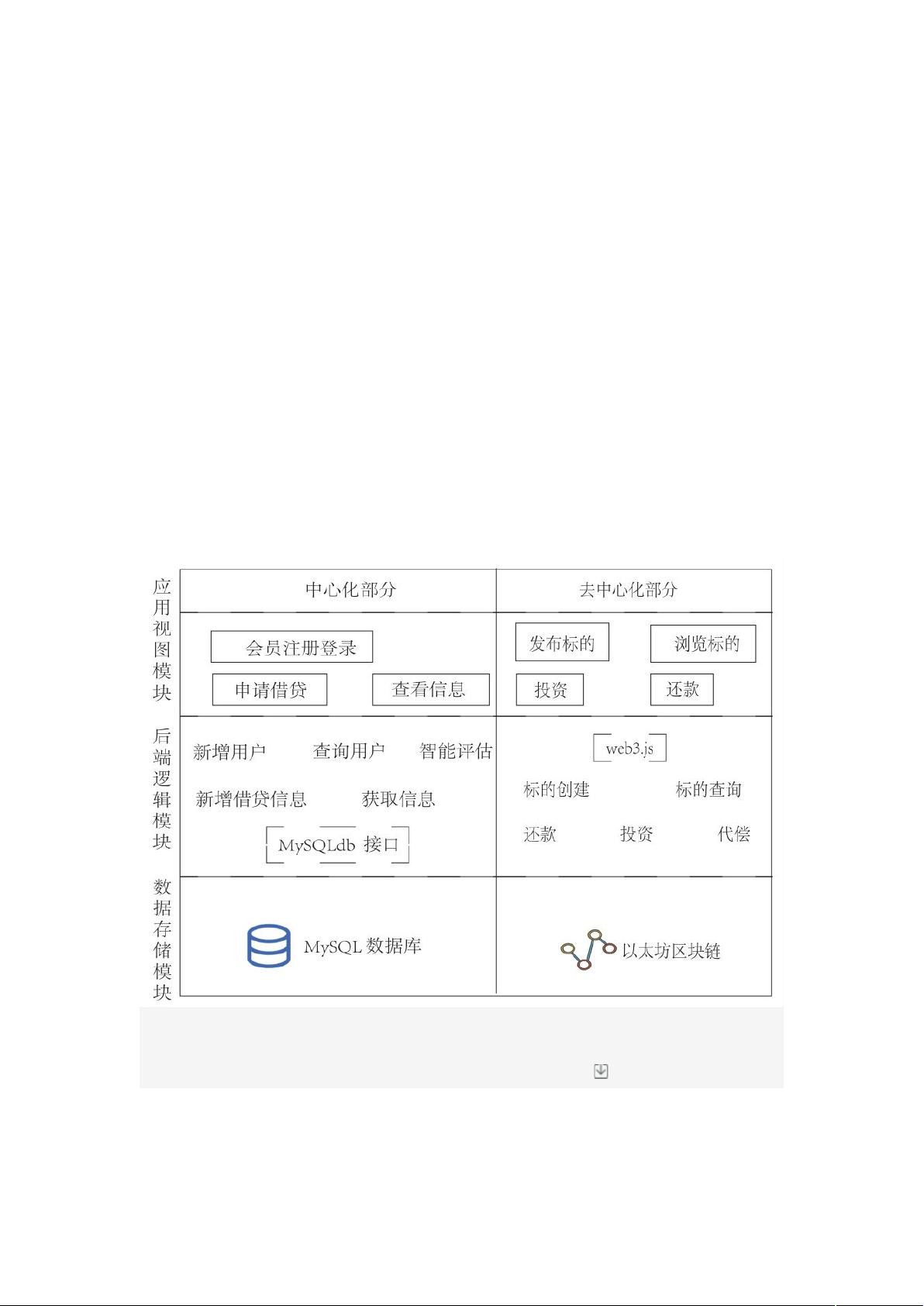

去中心化与中心化

剩余14页未读,继续阅读

资源评论

pilx892023-01-19资源很受用,资源主总结的很全面,内容与描述一致,解决了我当下的问题。

pilx892023-01-19资源很受用,资源主总结的很全面,内容与描述一致,解决了我当下的问题。 m0_625595002022-10-29感谢大佬分享的资源给了我灵感,果断支持!感谢分享~

m0_625595002022-10-29感谢大佬分享的资源给了我灵感,果断支持!感谢分享~

罗伯特之技术屋

- 粉丝: 4513

- 资源: 1万+

下载权益

C知道特权

VIP文章

课程特权

开通VIP

最新资源

- 基于python线性+深度网络模型结合Wide&Deep实现网络个人信用贷款违约风险预测源码+数据集.zip

- 智慧旅游平台开发微信小程序+ssm-微信小程序毕业项目,适合计算机毕-设、实训项目、大作业学习.rar

- simulink风机储能电解制氢装置,风储制氢,风光储制氢,无光伏,波形如图,结构详细

- 智能社区服务小程序+ssm-微信小程序毕业项目,适合计算机毕-设、实训项目、大作业学习.rar

- 网络通信协议之WebSocket详解及其应用领域

- 微信智能招聘小程序设计+ssm-微信小程序毕业项目,适合计算机毕-设、实训项目、大作业学习.rar

- 微信小程序自助点餐系统springboot-微信小程序毕业项目,适合计算机毕-设、实训项目、大作业学习.rar

- 专利服务系统+ssm-微信小程序毕业项目,适合计算机毕-设、实训项目、大作业学习.rar

- 小程序插画共享平台ssm-微信小程序毕业项目,适合计算机毕-设、实训项目、大作业学习.rar

- 自修室预约系统+ssm-微信小程序毕业项目,适合计算机毕-设、实训项目、大作业学习.rar

- 综合文化信息管理系统+ssm-微信小程序毕业项目,适合计算机毕-设、实训项目、大作业学习.rar

- 作品集展示微信小程序+ssm-微信小程序毕业项目,适合计算机毕-设、实训项目、大作业学习.rar

- 新冠肺炎服务预约微信小程序的设计与实现ssm-微信小程序毕业项目,适合计算机毕-设、实训项目、大作业学习.rar

- 小程序疫苗预约网站系统ssm-微信小程序毕业项目,适合计算机毕-设、实训项目、大作业学习.rar

- 基于java+ssm+mysql的体育用品交易网站任务书.docx

- 学生资助在线管理软件开发微信小程序ssm-微信小程序毕业项目,适合计算机毕-设、实训项目、大作业学习.rar

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈