招商证券-洽洽食品(002557)三问三答,把握底部布局机会-230524.pdf

需积分: 0 171 浏览量

2023-06-20

09:30:31

上传

评论

收藏 522KB PDF 举报

敬请阅读末页的重要说明

证券研究报告 | 公司深度报告

2023 年 05 月 24 日

强烈推荐(维持)

三问三答,把握底部布局机会

消费品/食品饮料

目标估值:54.00 元

当前股价:42.9 元

本篇报告基于市场关心的高基数下瓜子表现、渠道变革效果以及利润率能否修

复三个问题进行展开,我们调研发现瓜子中葵珍、打手、毛磕等小品项正处于

增长势头,今年费用投放、目标设定也更加积极,销售贡献有望超预期,二季

度已经有所体现。渠道端屋顶盒坚果继续快速铺货,是带动坚果增长的核心驱

动力,公司持续推进的渠道精耕策略长期有利于新品培育。利润端,23 年食葵

种植面积增加,瓜子成本红利将在年底逐步兑现,海外提价后盈利也有所修复。

我们上调 23-24 年 EPS 预测为 2.14、2.69 元,受短期高基数以及成本压制,

当前股价对应 23/24 年仅 20 倍/16 倍 PE,向下安全边际充足,向上存在超预

期可能,维持目标价 54 元,对应 23 年 25 倍 PE,维持“强烈推荐”评级。

❑ 问题一:瓜子收入能否稳定增长?1)红袋、蓝袋、绿袋等经典产品并非无

牌可打。红袋增加费用投放仍能稳定增长,蓝袋公司积极储备新口味,绿

袋原料升级,终端铺市率不到 30%,仍有较多增量空间。2)我们观察到近

两年瓜子行业品类越来越丰富,也带动了新的消费群体,比如洽洽的葵珍、

打手、毛磕等小品项增长势头都不错,今年公司针对葵珍、打手瓜子费用

投入和目标制定也更加积极,渠道反馈单月销售情况良好,每款产品当年

有望带来 1-2 亿的增量市场,小品项贡献或超预期,今年二季度高基数下

已经有所体现,未来 2-3 年瓜子整体有望继续保持双位数的增长。

❑ 问题二:渠道变革有什么效果?公司渠道精耕策略主要是做增量市场,增

加空白网点覆盖以及原有网点非主力 SKU 销售,样板市场实施后效果显著,

长期有利于新品培育。伴随渠道精耕策略的下沉,屋顶盒坚果持续向三四

五线城市扩张,22 年覆盖终端接近 20 万,在坚果销售中占比接近一半,

23 年屋顶盒覆盖网点目标超过 30 万,是带动洽洽坚果增长的核心驱动力。

此外,今年以来公司加大零食专营渠道的合作,新增国葵、坚果、豆类、

花生等多个 SKU,合作品牌超过 10 家,全年规划 2 亿目标。

❑ 问题三:利润率能否修复?21 年以来洽洽产品多次提价,且顺利传导,但

提价红利被这两年葵花籽价格上涨遮掩。22 年食葵种植面积受多因素影响

处于历史低点,23 年农户种植积极性提高,行业协会预测种植面积有望恢

复到 21 年水平,预计瓜子成本红利今年底逐步兑现。坚果成本稳定,毛利

率受益规模效应提升和变相提价。此外 22H2 随着海外各市场提价陆续落

地,海外经营恢复,收入恢复正增长,毛利率环比同比也有所改善。

❑ 近期跟踪:渠道调研反馈,4 月瓜子高基数下受益新品+营销活动推广贡献,

仍保持正增长,坚果低基数下大幅提升,整体销售快速增长。5 月以来延续

良好的销售势头,经销商瓜子库存良性,坚果库存逐渐消化,整体二季度

呈现积极的冲刺状态,努力追赶财年目标。

❑ 投资建议:低预期有望改善,把握底部布局机会。市场担忧高基数下瓜子

表现以及成本压力,我们调研发现瓜子中葵珍、打手、毛磕等小品项正处

于增长势头,今年费用投放、目标设定也更加积极,贡献有望超预期。屋

顶盒坚果覆盖终端数计划从 20 万增加至 30 万,是坚果增长的核心驱动力。

利润端,23 年食葵种植面积增加,瓜子成本红利将在年底逐步兑现,海外

基础数据

总股本(万股)

50700

已上市流通股(万股)

50700

总市值(亿元)

218

流通市值(亿元)

218

每股净资产(MRQ)

10.9

ROE(TTM)

17.2

资产负债率

33.4%

主要股东

合肥华泰集团股份有限公司

主要股东持股比例

42.18%

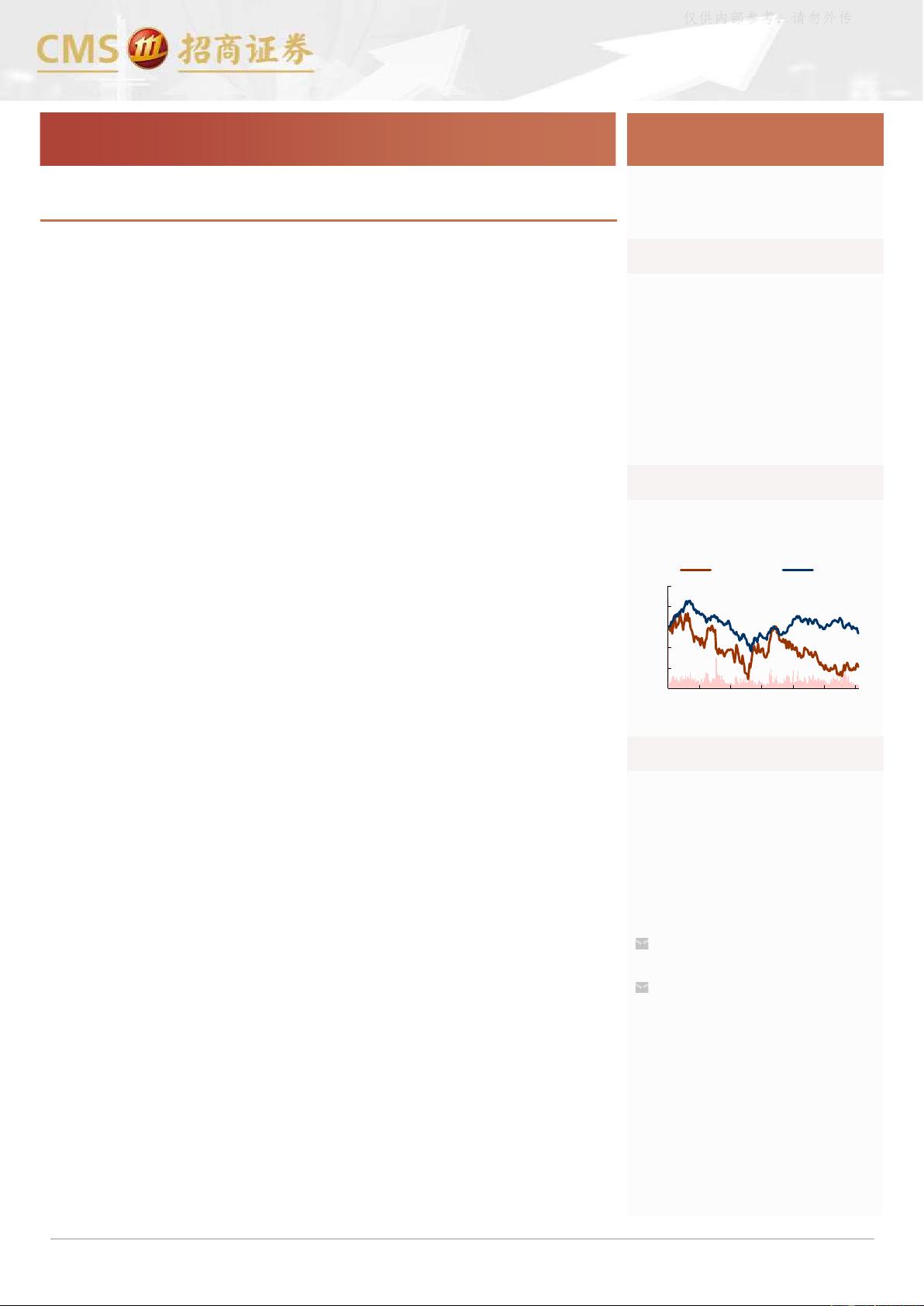

股价表现

%

1m

6m

12m

绝对表现

8

-6

-21

相对表现

11

-9

-17

资料来源:公司数据、招商证券

相关报告

1、《洽洽食品(002557)—Q1 春节

错 期 影 响 , 全 年有 望 稳 健 增 长 》

2023-04-26

2、《洽洽食品(002557)—22 年顺

利收官,23 年稳健增长》2023-04-21

3、《洽洽食品(002557)—22 年平

稳收官,成本压力仍在》2023-02-26

于佳琦

S1090518090005

田地

S1090522080001

-30

-20

-10

0

10

20

May/22 Sep/22 Dec/22 Apr/23

(%)

洽洽食品

沪深300

洽洽食品(002557.SZ)

仅供内部参考,请勿外传

剩余10页未读,继续阅读

资源评论