请务必阅读正文之后的免责声明及其项下所有内容

证券研究报告 | 2023年05月22日

买 入

金能科技(603113.SH)

业绩拐点渐进,降本扩产未来可期

核心观点

公司研究·深度报告

煤炭·焦炭Ⅱ

证券分析师:樊金璐

010-88005330

fanjinlu@guosen.com.cn

S0980522070002

基础数据

投资评级

买入(首次评级)

合理估值

10.50 - 11.10 元

收盘价

8.68 元

总市值/流通市值

7422/7422 百万元

52 周最高价/最低价

11.41/8.63 元

近 3 个月日均成交额

56.44 百万元

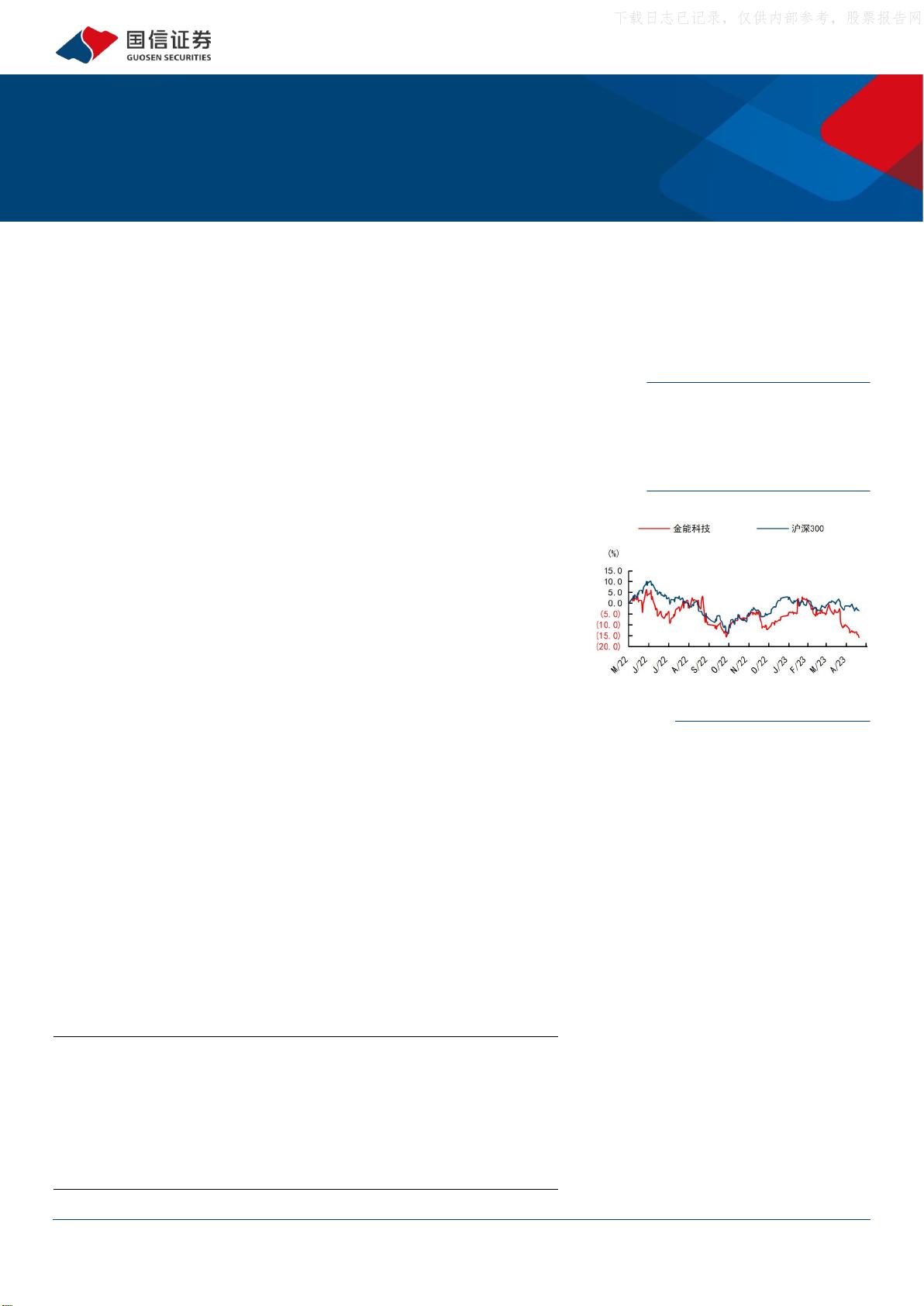

市场走势

资料来源:Wind、国信证券经济研究所整理

相关研究报告

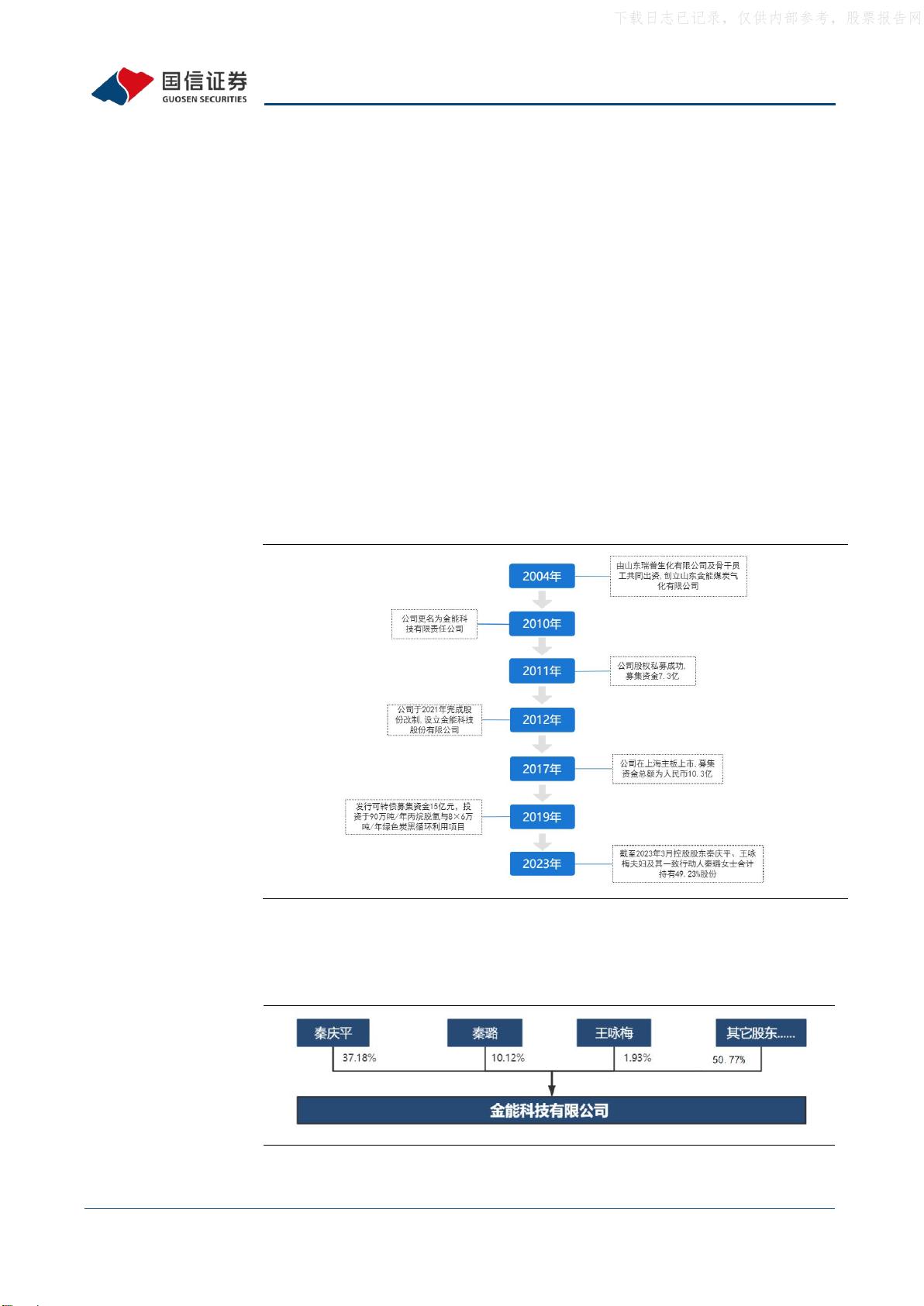

公司是一家综合性化工企业。主营业务为煤化工、石油化工和精细化工业

务,主要产品涉及焦炭、炭黑、烯烃等产品。公司下游涉及钢铁、汽车、

塑料、化纤、食品、医药等行业。公司建有国家级企业技术中心及国家

级实验室,连续多年跻身中国化工企业 500 强。

公司成本具有比较优势。一是坚持发展循环经济,二是基础设施优势,三

是产品直接供应周边工业园区。焦炭和炭黑毛利率水平居行业前列。

齐河本部打造化工循环经济基地。齐河本部主要进行煤化工和精细化工产品

生产,包括焦炭(150 万吨/年)、炭黑(24 万吨/年)、山梨酸(钾)(1.2

万吨/年)、对甲基苯酚(1.5 万吨/年)。

青岛基地拓展石油化工带来新成长。公司在青岛建设新材料与氢能源综合利

用项目。截至 2022 年底,已完成 90 万吨丙烷脱氢、48 万吨绿色炭黑循环利

用、45 万吨高性能聚丙烯、60 万立方米地下洞库项目等项目。二期 90 万吨

/年丙烷脱氢、2×45 万吨/年高性能聚丙烯项目将于 2023 年年底建成。公司

已完成三期项目的规划,将进一步延伸产业链。

营收稳定增长,毛利受上下游影响承压。2022 年,公司实现营收 168.0 亿

元,同比增加 39.9%;实现归母净利润 2.49 亿元,同比下降 73.09%。

2023Q1,营收减少 23.83%,归母净利润亏损 1.39 亿元,由盈转亏。主

要因为检修导致开工率不足和产品-原料价差收窄影响。

成本需求有望改善,三大主业将迎来业绩修复。三大主业成本端均为能源

品,近期价格已明显回调。焦煤供给改善,焦炭毛利预期企稳回升,蒙

煤进口增加缓解焦煤供需紧张,焦炭利润有望走阔。炭黑行业毛利处于

低位,上游原料价格中枢回落,下游轮胎替换市场需求回暖,炭黑行业

盈利存在修复空间。丙烷价格冲高回落,PDH 毛利有望触底回升。

盈利预测与估值:预计公司 23-25 年收入分别为 167.3/180.4/229.2 亿

元,归属母公司净利润 5.2/9.5/12.8 亿元。我们认为公司股价合理区

间在 10.5-11.1 元,相对于 5 月 19 日收盘价有 21.0%-27.9%溢价。考虑

公司坚持发展循环经济,具备成本比较优势,新建烯烃、精细化工等项

目将带来规模化一体化效益,产业链进一步向新材料延伸,成长性较好,

且成本下移,毛利有望改善,首次覆盖给予“买入”评级。

风险提示:估值风险、盈利预测风险、化工品需求下降、突发事件扰动、

安全生产事故影响、公司在建产能不及预期、行业产能扩张。

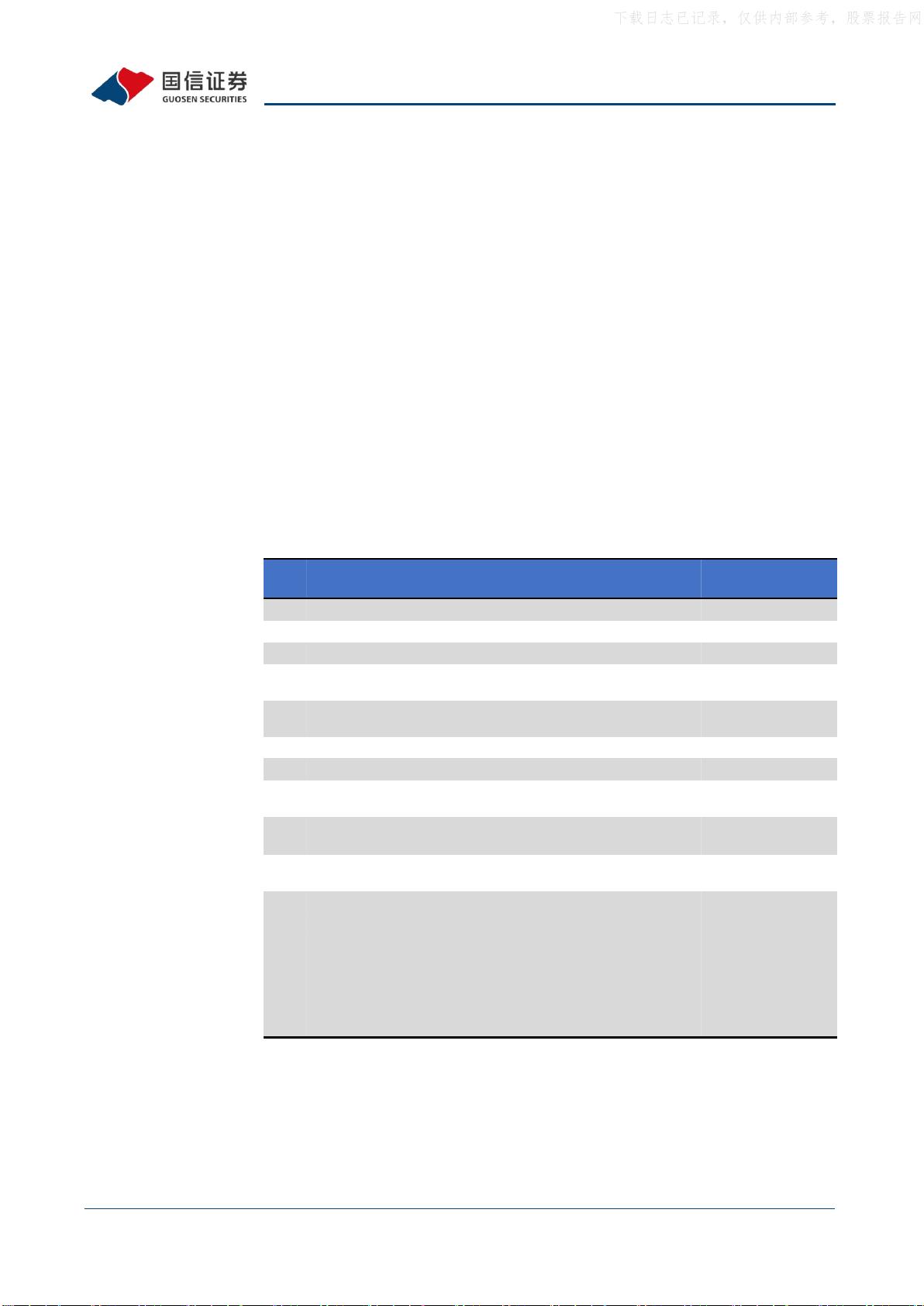

盈利预测和财务指标

2021

2022

2023E

2024E

2025E

营业收入(百万元)

11,976

16,801

16,729

18,041

22,920

(+/-%)

58.7%

40.3%

-0.4%

7.8%

27.0%

净利润(百万元)

935

249

516

953

1280

(+/-%)

5.1%

-73.3%

106.9%

84.8%

34.4%

每股收益(元)

1.09

0.29

0.60

1.11

1.50

EBIT Margin

9.6%

1.4%

4.5%

7.1%

7.2%

净资产收益率(ROE)

10.7%

2.9%

5.7%

9.9%

12.2%

市盈率(PE)

8.0

30.2

14.6

7.9

5.9

EV/EBITDA

7.1

15.4

10.7

7.5

6.6

市净率(PB)

0.86

0.86

0.83

0.78

0.72

资料来源:Wind、国信证券经济研究所预测 注:摊薄每股收益按最新总股本计算

下载日志已记录,仅供内部参考,股票报告网

剩余27页未读,继续阅读

资源评论