国信证券-A股策略年中展望:科技跃升与资产重定价-230522.pdf

需积分: 0 28 浏览量

2023-06-20

09:28:34

上传

评论

收藏 7.57MB PDF 举报

请务必阅读正文之后的免责声明及其项下所有内容

证券研究报告 | 2023年05月22日

A 股策略年中展望

科技跃升与资产重定价

核心观点

策略研究·策略专题

证券分析师:王开

联系人:陈凯畅

021-60933132

021-60375429

wangkai8@guosen.com.cn

chenkaichang@guosen.com.cn

S0980521030001

联系人:占易

021-60375433

zhanyi@guosen.com.cn

基础数据

中小板/月涨跌幅(%)

7258.25/-6.37

创业板/月涨跌幅(%)

2278.59/-5.68

AH 股价差指数

139.38

A 股总/流通市值 (万亿元)

110.98/95.56

市场走势

资料来源:万得、国信证券经济研究所整理

相关研究报告

《策略专题研究-海外养老 FOF 发展历程及资产配置经验》 ——

2023-05-21

《策略专题研究-国信多资产系列指数介绍(一)》 ——

2023-05-15

《中观超额收益追踪图谱(2023.04)》 ——2023-04-26

《策略专题研究-全球宏观对冲经典交易启示录》 ——

2023-04-25

《策略专题研究-海外银行风险事件对资产配置的影响》 ——

2023-04-09

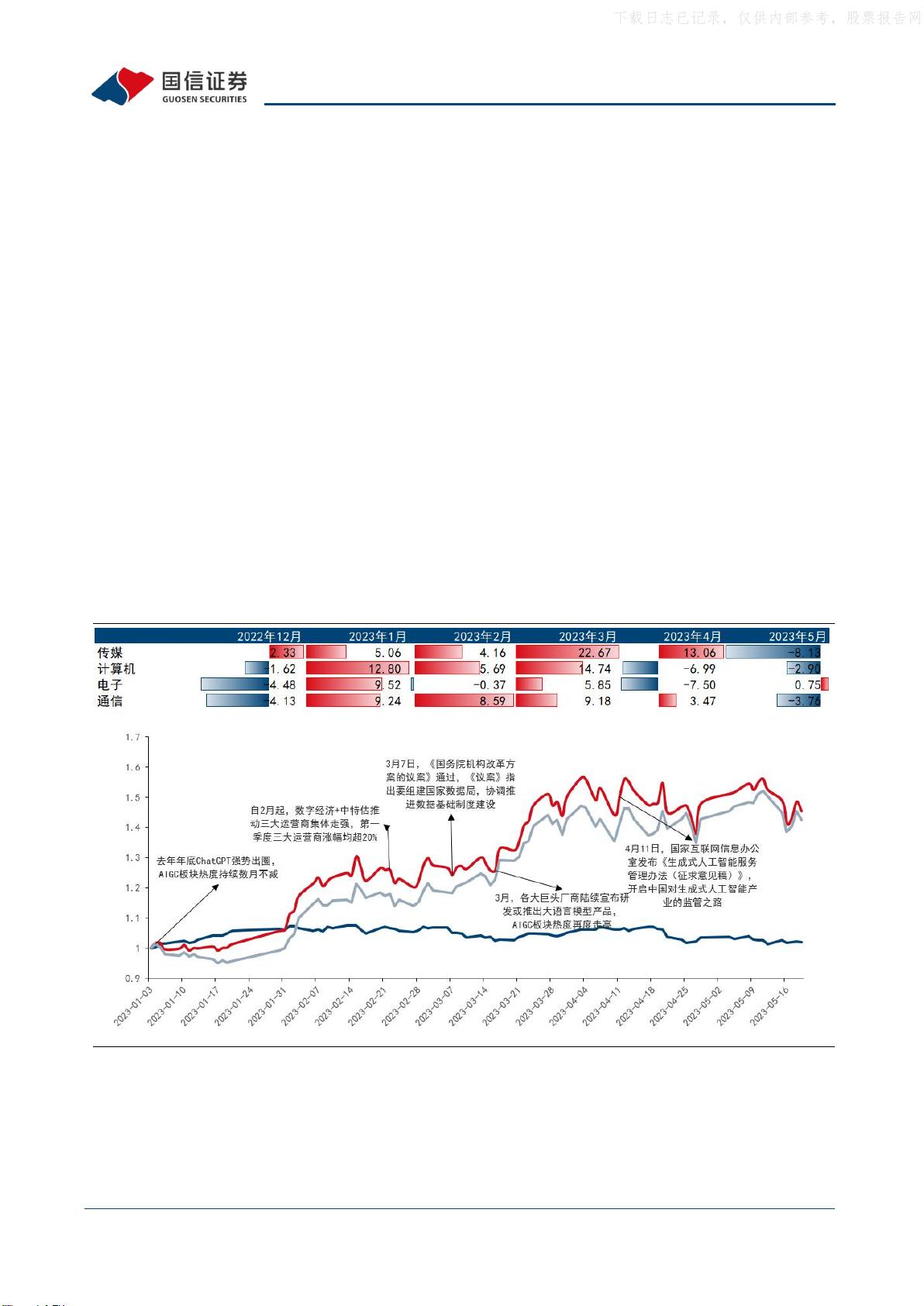

A 股市场上半年复盘:AIGC 和中特估主题双主线,行业切换高速轮动。年初

以来 ChatGPT 技术奇点带动 AIGC 板块大幅上涨,2023 年初至今板块相对全

A 录得超额收益达到 40%以上。中特估在政策红利加估值合理化过程中备受

市场关注,年初以来相对全 A 录得超额收益达到 20%以上。

下半年市场研判:高胜率、低弹性。政策面谨慎乐观,在产业政策强于总量

政策的主要特征下,总量政策预计在四季度才有望再次提升。基本面关注“通

胀落、长贷起”向“通胀起、长贷起”的转换,以往在此阶段股市特征为高

胜率(胜率高于商品和债券)、低弹性(回报率空间有限)。我们分别采用

自上而下和自下而上的方法对 2023 年 A 股盈利增速进行了预测,2023 年全

年全 A、全 A 非金融归母净利润累计同比增速预测值分别为 11.75%、6.30%。

实体部门中长期信贷回暖、盈利增速回暖有利于寻找确定性主线,行业轮动

速度有望下行。

中观行业比较:切向景气投资策略,关注消费板块和中特估值、TMT 主题结

构机会。一是关注消费板块从错杀回归基本面的修复机会,二是关注 TMT 和

中特估主题内的结构机会。节奏方面:季度普林格经济周期处在阶段二复苏

前期,适合快速增长风格跑出超额收益,快速增长型风格公司含量最高的一

级行业包括国防军工、计算机、食品饮料、社会服务、通信;三季度前半阶

段转入普林格经济周期中的阶段三复苏后期,宜采取困境反转策略,困境反

转型公司含量最高的一级行业包括钢铁、有色金属、计算机、建筑材料、电

子;三季度下半阶段预计转向债普林格经济周期中的阶段四的繁荣期间,宜

采取景气投资策略,景气投资型公司含量最高的一级行业包括社会服务、非

银金融、农林牧渔、房地产、公用事业。

文明的跃升:历次科技进步带来的机遇与泡沫。通过梳理技术创新时间线和

标杆案例,分别从中长期和短期视角来挖掘技术创新对经济发展和资产价格

的潜在影响。结果表明:立足中长期维度来看,技术创新通过降低生产成本、

大幅提高生产力和变革市场格局等方式对通货膨胀产生抑制作用,是经济增

长的持续推动力,映射到股票资产价格中长期的持续升值。从短期来看,海

外技术创新也容易通过主题投资的过热交易情绪,推动股票市场短期繁荣并

产生的泡沫,而泡沫的打破与投资者的预期变化高度相关。

主题投资:中特估挖掘产业链和扩内需主题,TMT 关注硬件类机会。中特估

内部分化度见顶回落,赚钱效应边际好转。内部轮动方面,中特估内部经历

了“大金融+建筑+消费”→“资源+制造”→“数字经济+传媒”→“大金融

+公用环保”。“TMT+中特估”弹性较大,“消费+中特估”回撤较小。后续

行业的属性进一步淡化,重点关注中长期导向的产业链和扩内需主题。TMT

产业α行情与β行情交替出现,每次大约持续 2-3 年,新技术变革前期是概

念为主的热点,会导致股价的异动,而后续投资回归基本面时需要挖掘有业

绩拐点支撑的细分领域。下半年在 TMT 细分领域重点挖掘以半导体为代表的

硬件领域。

风险提示:海外地缘冲突尚未缓解,市场对美联储下半年货币政策宽松的分

歧,行业轮动速度过快对主线投资思路构成压力等。

下载日志已记录,仅供内部参考,股票报告网

剩余29页未读,继续阅读

资源评论

weishaoonly

- 粉丝: 133

- 资源: 1381

最新资源

- 12位双通道高速ADC芯片AD9238评估板开发模块ALTIUM设计硬件(原理图+PCB)工程文件.zip

- 基于74LS160的20到70的置数仿真节线图

- 解决mac上qt链接mysql方案加使用软件,经测试连接成功

- 锅炉引风机控制;变频调速技术;PLC;组态软件

- Java项目-电影院售票管理系统(java+Servlet+JSP+JDBC+Mysql)

- SSM整合开发-图书管理系统

- 计二202301020210蒋怡.zip

- 基于74LS160的70进制计数器仿真节线图

- 基于74LS160的30进制与70进制转化仿真节线图

- 【用360解压工具解压】springboot+vue实验室(预约)管理系统【www.java1234.com】.zip

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈