CPA《审计》高频考点.pdf

版权申诉

29 浏览量

2022-12-18

17:25:37

上传

评论

收藏 4.17MB PDF 举报

http://www.chinaacc.com/

中华会计网校 会计人的网上家园 咨询电话 010-82318888

1

历年注册会计师考试《审计》高频考点

注册会计师《审计》高频考点:审计的性质、要素

【内容导航】

1.审计的保证程度

2.审计要素

【考频分析】

考频:★★★

复习程度:理解掌握本考点。通常是以客观题形式进行考查。

【高频考点】审计的保证程度、要素

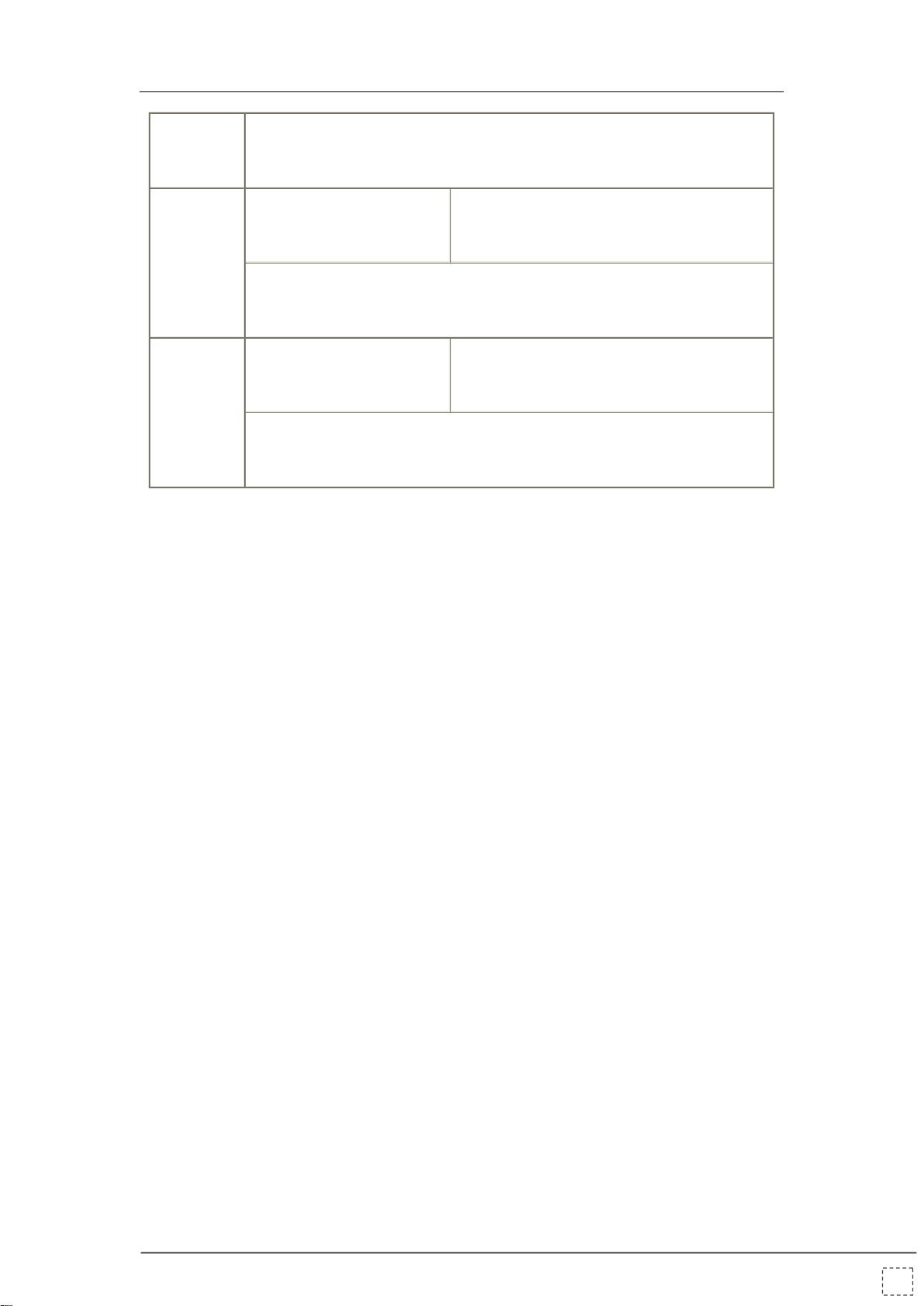

1.审计的保证程度

合理保证与有限保证

合理保证(财务报表审计) 有限保证(财务报表审阅)

目标

在可接受的低审计风险下,以积极

方式对财务报表 整体发表审计意

见,提供高水平的保证

在可接受的审阅风险下,以消极方

式对财务报表整体发表审阅意见,

提供有意义水平的保证。该保证水

平低于审计业务的保证水平

证据收集程序

检查记录或文件、检查有形资产、

观察、询问、函证、重新计算、重

新执行、分析程序

询问、分析程序

所需证据数量 较多 较少

检查风险 较低 较高

财务报 表的可 信

性

较高 较低

提出结论的方式 积极方式 消极方式

2.审计要素

(1)三方关系

审计业务三方关系人:

剩余130页未读,继续阅读

资源评论

每天读点书学堂

- 粉丝: 94

- 资源: 1万+

下载权益

C知道特权

VIP文章

课程特权

开通VIP