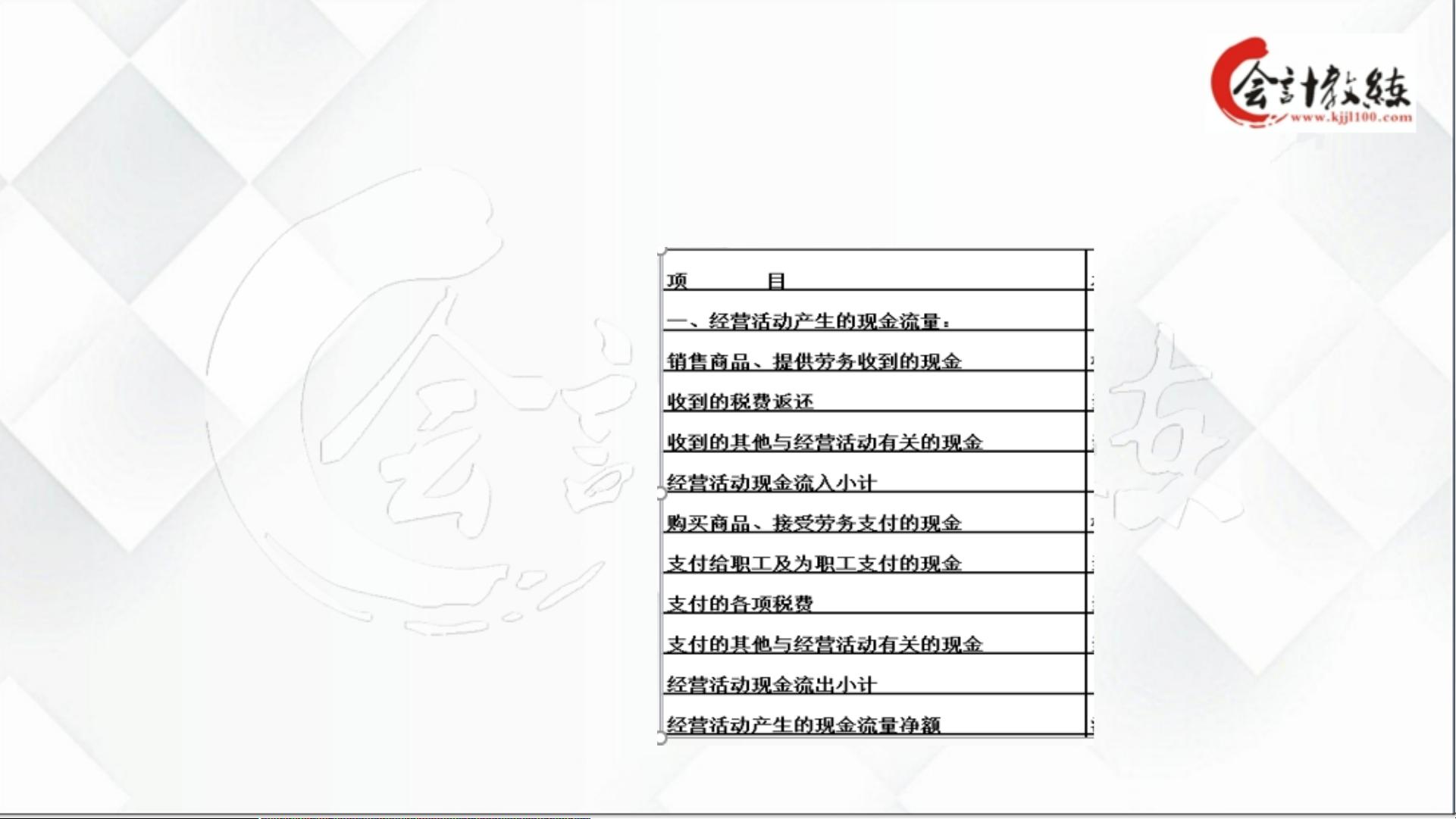

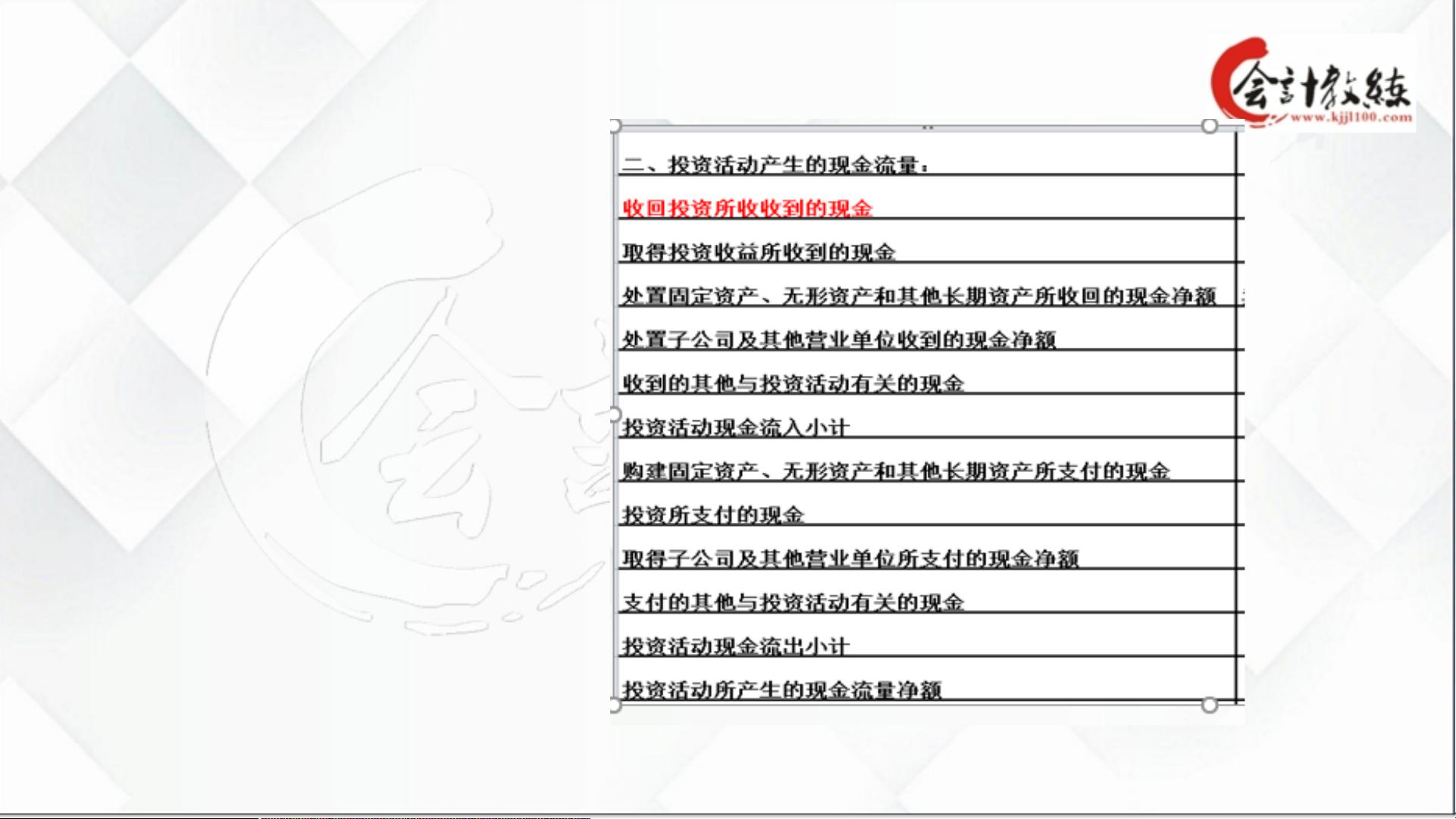

编制财务报表之现金流量表 现金流量表是一种反映企业在一定会计期间内现金和现金等价物流入和流出动态变化的会计报表。现金流量表可以分类为三类:经营活动、投资活动和筹资活动。 一、经营活动产生的现金流量 * 销售商品、提供劳务收到的现金:反映小企业销售商品、提供劳务实际收到的现金,包括本期销售商品、提供劳务收到的现金,以及前期销售和前期提供劳务本期收到的现金和本期预收的账款,减去本期退回本期销售的商品和前期销售本期退回的商品支付的现金。 * 收到的其他与经营活动有关的现金:反映小企业除了销售商品、提供劳务收到的现金以外的其他与经营活动有关的现金流入,如罚款收入、流动资产损失中由个人赔偿的现金收入等。 * 购买商品、接受劳务支付的现金:反映小企业购买材料、商品、接受劳务实际支付的现金,包括本期购人材料、商品、接受劳务支付的现金,以及本期支付前期购入商品、接受劳务的未付款项和本期预付款项。 * 支付给职工以及为职工支付的现金:反映小企业实际支付给职工,以及为职工支付的现金,包括本期实际支付给职工的工资、奖金、各种津贴和补贴等,以及为职工支付的其他费用。 二、投资活动产生的现金流量 * 收回投资所收到的现金:反映小企业出售、转让或到期收回除现金等价物以外的短期投资、长期股权投资而收到的现金,以及收回长期债权投资本金而收到的现金。 * 取得投资收益所收到的现金:反映小企业因股权性投资和债权性投资而取得的现金股利、利息,不包括股票股利。 * 处置固定资产、无形资产和其他长期资产所收回的现金净额:反映小企业处置固定资产、无形资产和其他长期资产所取得的现金,减去为处置这些资产而支付的有关费用后的净额。 * 收到的其他与投资活动有关的现金:反映小企业除了上述各项以外,收到的其他与投资活动有关的现金流入。 三、筹资活动产生的现金流量 * 筹资活动是指导致企业资本及债务规模和结构发生变化的活动,包括吸收投资、发行股票、分配利润、发行债券、偿还债务等。 现金流量表是企业财务报表的重要组成部分,对企业的财务状况和经营情况进行分析和评估具有重要作用。

剩余47页未读,继续阅读

评论星级较低,若资源使用遇到问题可联系上传者,3个工作日内问题未解决可申请退款~