内容目录

1 .投资要件 ........................................................................................................................................................... 4

2 .PCB 为电子产品之母,经历全球产值东移浪潮 ..................................................................................................... 4

2.1 PCB 从“欧洲主导”转向“亚洲主导” ,中国产值增速最快 ............................................................................ 4

2.2 5G 为中国 PCB 铺开十年赛道,中国内资企业赶超空间大 .............................................................................. 6

2.3 环保成为优胜劣汰的双刃剑,助力头部 PCB 厂集中 ...................................................................................... 6

3 .5G 建设带动 PCB 量价齐升 ................................................................................................................................. 7

3.1 5G 的基站数是 4G 的 1.3~1.5 倍,建设高峰年可新增百万站 .......................................................................... 8

3.2 5G 无线基站架构变化带动 PCB 板量价齐升,价值量约是 4G 的 5.5 倍 ............................................................ 9

4 .高频高速覆铜板是 PCB 的核心材料,进口替代空间大 ......................................................................................... 1 3

4.1 5G 牵引 PCB 上游覆铜板向高频高速发展,进口替代空间大 ......................................................................... 1 3

4.2 原材料波动影响覆铜板企业成本,供需决定利润,头部 PCB 波动较小 .......................................................... 1 5

5 .顺势而起:深南电路、沪电股份、东山精密、罗杰斯 ......................................................................................... 1 7

5.1 深南电路:内资技术驱动型, 5G 龙头急先锋 ............................................................................................. 1 7

5.2 沪电股份:黄石减亏盈利反转, 5G+ 汽车双轮驱动 ..................................................................................... 1 9

5.3 东山精密: PCB 内资新龙头,多手好牌备战 5G .......................................................................................... 2 0

5.4 罗杰斯( ROG.N):看全球高频板龙头,寻 5G 上游风口 .............................................................................. 2 2

风险提示 .............................................................................................................................................................. 2 3

图表目录

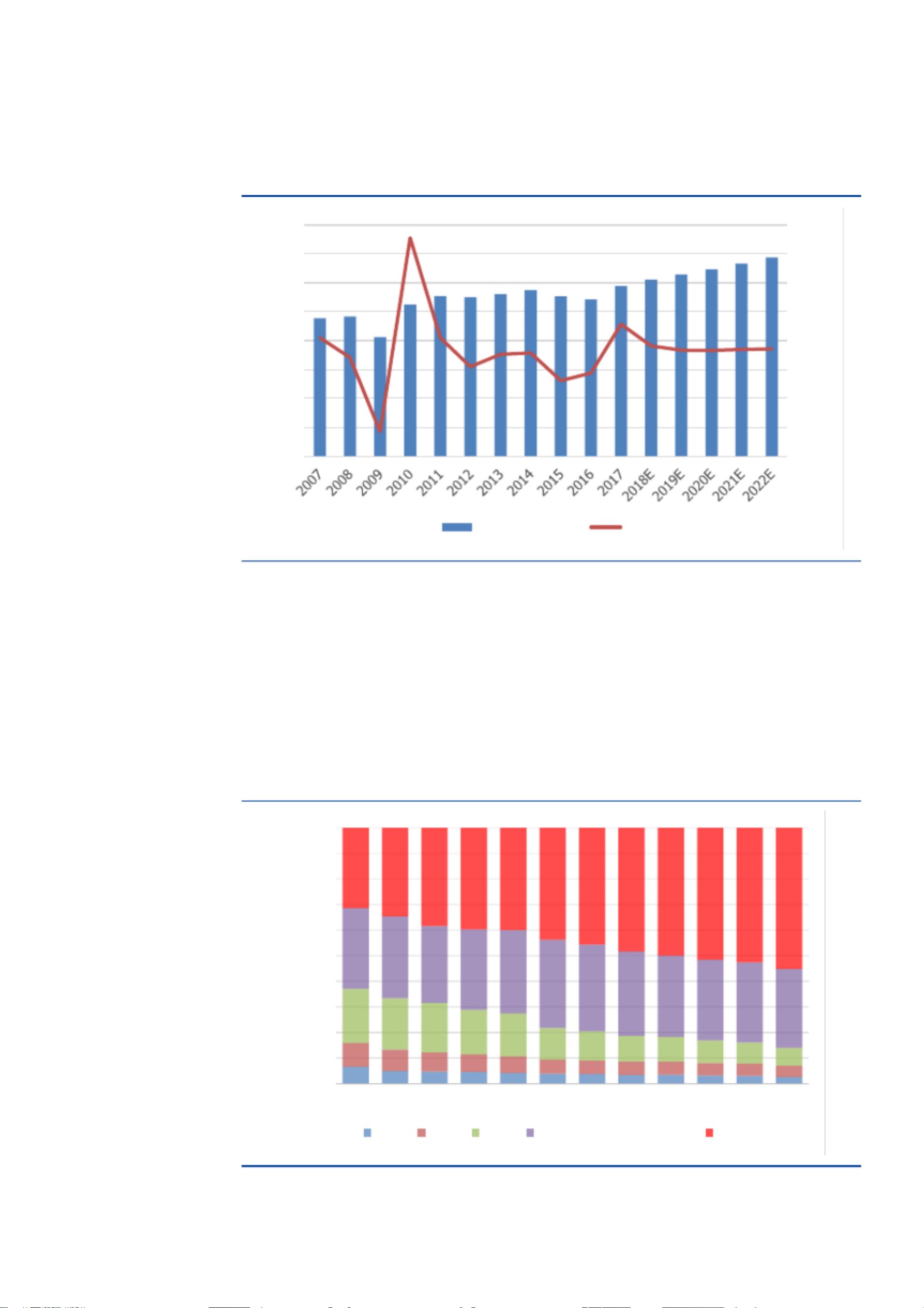

图表 1:2007-2022 全球 PCB产值及增长率, 2022 年预计达到 688 亿美元 ................................................................. 5

图表 2:PCB重心向中国迁移,预计 2022 年中国产值比重提升至 55% ....................................................................... 5

图表 3:2017 国内前十大(含大陆设厂外资) 、内资前十大 PCB厂商排名 ................................................................... 6

图表 4:深南电路环保设施投入及费用情况

............................................................................................................... 7

图表 5:2009~2016 全球 PCB应用领域变化, 2016 通信占比 27.3% ......................................................................... 7

图表 6:通信行业相关 PCB产品, 5G 建设初期以无线网和承载网为主 . ....................................................................... 8

图表 7:中国 4G、5G 宏基站规模预测(万站) ........................................................................................................ 9

图表 8:基站形态演进,从 2G—>3G/4G —>5G ......................................................................................................... 9

图表 9:左图为 5G 基站,中间及右图为 4G 基站

.................................................................................................... 10

图表 10:传统天线内部的馈线网络结构 —> AAU 的内部 PCB结构 ............................................................................ 1 0

图表 11:射频单元 RRU所需 PCB板(金属基板) .................................................................................................. 1 0

图表 12:5G 频段初期以 6GHz 以下为主,中后期以毫米波频段为主 ........................................................................ 11

图表 13:5G 频段越高,基站射频部分对于高频板材的用量越多 ............................................................................... 1 1

图表 14:BBU是射频信息处理“大脑”

................................................................................................................. 1 2

图表 15:基站的 BBU、单板、背板 ........................................................................................................................ 1 2

图表 16:背板承担连接单板的功能

........................................................................................................................ 1 2

图表 17:5G 宏基站对 PCB的需求预测(按照单站 3 扇区配臵, 1 个 BBU+3 射频天线) ........................................... 13

图表 18:5G 对 PCB的市场规模测算 ...................................................................................................................... 1 3

图表 19:覆铜板所处产业链位臵

........................................................................................................................... 1 4

图表 20:高频板 5G单基站需求量测算 .................................................................................................................. 1 5

图表 21:2017 年 CCL覆铜板平均制造成本占比

..................................................................................................... 1 6

图表 22:国内铜价走势 ......................................................................................................................................... 1 6

图表 23:建滔积层板、生益科技 2008~2018H1 毛利率 ........................................................................................... 1 6

图表 24:主要 PCB厂毛利率在上游提价潮中并未有明显影响

................................................................................... 1 6