深度报告-20221115-华福证券-莱特光电-688150.SH-OLED有机材料领导者-国产化进行时-27页-2mb.pdf

需积分: 0 122 浏览量

2022-11-22

18:53:11

上传

评论

收藏 2.29MB PDF 举报

1

Table_First

T

a

b

l

e

_

F

i

r

s

t

|

T

a

b

l

e

_

R

e

p

o

r

t

T

y

p

e

公

司

研

究

公

司

深

度

研

究

证

券

研

究

报

告

Table_First|Table_Summar y

莱特光电(688150.SH)

OLED 有机材料领导者,国产化进行时

投资要点:

打破国外专利垄断,实现OLED终端材料从0到1自主供应。终端苹果、

华为等企业对上游面板商的材料自有专利尤为看重,具备自有专利是进入

面板厂商供应链的决定性因素。公司是首批在OLED终端材料形成自有核心

专利的国产供应商,高壁垒保证了公司的高毛利率,21年OLED终端材料毛

利率80%;22Q3营收2.23亿元,yoy+0.85%,归母净利0.91亿元,yoy+49.35%,

Q3环比改善,预计随着下游需求逐步改善,业绩有望回暖。下游客户覆盖

率达70%,深度绑定京东方,是京东方Red Prime材料的独家供应商。

技术升级+国产替代,OLED行业景气度高。1)OLED较LCD具有更薄、可

弯曲/折叠、色彩亮丽等优点。据IHS数据,预计AMOLED渗透率将从2019的

23%上升至2024年的41%。2)近年来国内厂商加速布局OLED产能建设,目前

还处于产能爬坡期,京东方、华星光电开启8.5代线用于车载、IT邻域。3)

根据智研咨询预测,中国OLED有机材料市场规模2025年将达到47.1亿元,

2021-2025年的复合增速为15.97%。

22H1新产品、新客户双突破,募投产能落地有望带来营收增长。1)发

光层材料共9种,除Red Prime材料、空穴传输层材料已量产,新产品

RH/GH/GP/BP材料正在客端验证,22H1实现GH材料小批量订单交付。2)新

增客户,天马订单量产交付,通过信利产品验证。3)22年2月IPO募资7亿

元规划15吨/年OLED终端材料产能,建设期3年,目前OLED终端材料产能3吨

/年,另有1吨的产能储备,预计22Q3-23年有望迎来第一波产能爬坡期。

盈利预测:我们预计公司22-24年归母净利润CAGR预计达55%,EPS分别

为0.34元、0.63元、1元,采用可比公司估值法,23年可比公司平均PE为33

倍,公司是行业领导者,受益于国产替代渗透率提升,毛利率有望维持高

水平,给予公司45倍PE,目标价28.35元,首次覆盖,给予“买入”评级。

风险提示:需求不及预期风险、疫情反复风险、技术迭代风险、业绩

不达预期对估值溢价带来的负面影响风险。

Table_First|Table_Summar y|Table_Excel1

财务数据和估值 2020A 2021A 2022E 2023E 2024E

营业收入(百万元) 274.63 336.65 435.99 667.60 957.71

增长率(%) 36.09 22.59 29.51 53.12 43.46

净利润(百万元) 70.68 107.94 136.99 254.48 401.01

增长率(%) 7.37 52.72 26.92 85.76 57.58

EPS(元/股) 0.18 0.27 0.34 0.63 1.00

市盈率(P/E) 125.55 82.21 64.77 34.87 22.13

市净率(P/B) 12.74 10.97 9.55 7.71 5.90

数据来源:公司公告,ifind,华福证券研究所

Table_First|Tabl e_ReportDate

2022 年 11 月 15 日

Table_First|Table_Rating

买入(首次评级)

当前价格:

21.65 元

目标价格:

28.35 元

Table_First|Table_MarketInfo

基本数据

总股本/流通股本(百万股) 402/34

总市值/流通市值(百万元) 8713/745

每股净资产(元) 4.15

资产负债率(%) 12.07

一年内最高/最低(元) 37.99/11.59

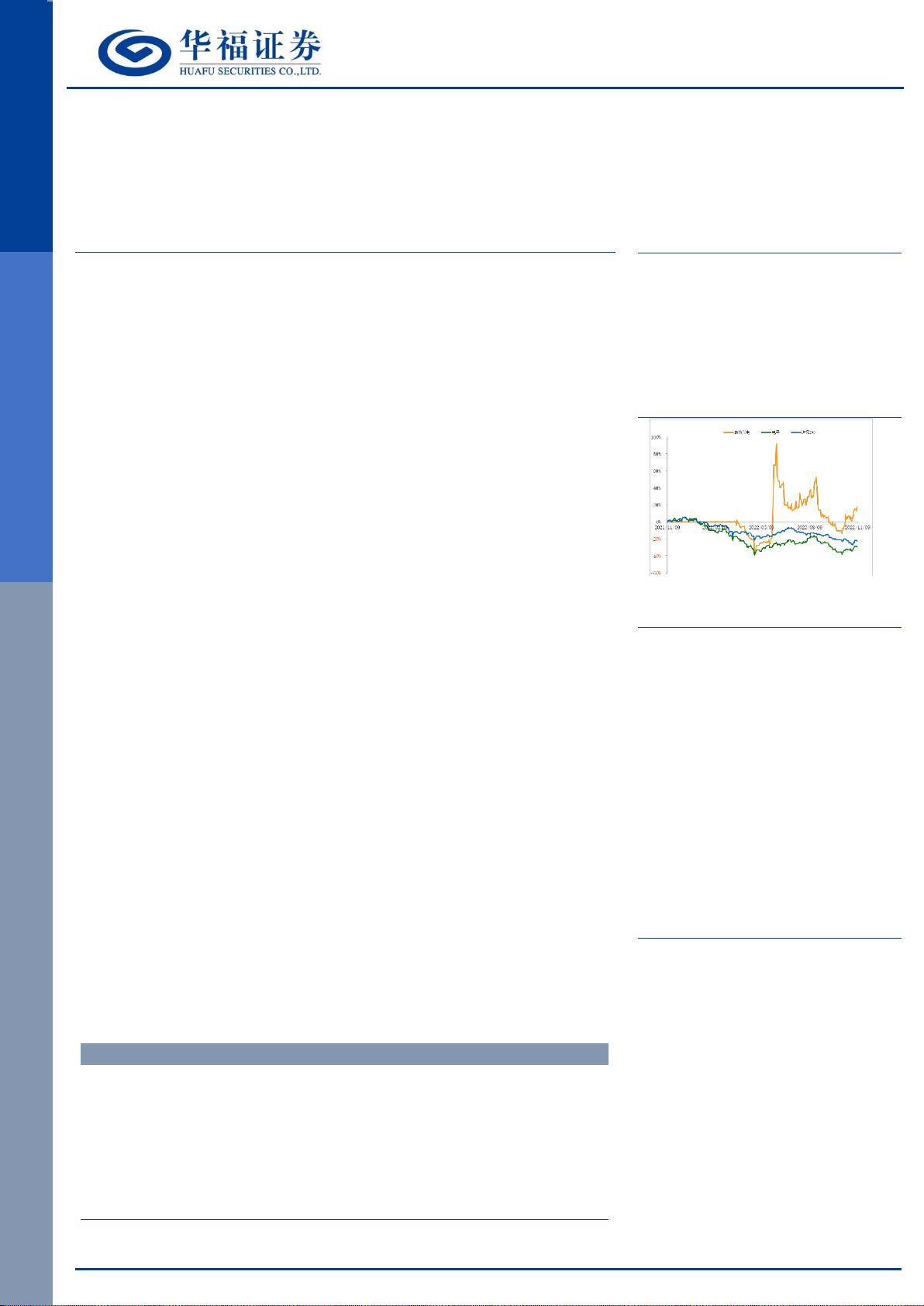

Table_First|Tabl e_Chart

一年内股价相对走势

团队成员

Table_First|Table_Author

分析师 魏征宇

执业证书编号:S0210520050001

邮箱:wzy2529@hfzq.com.cn

Table_First|Table_Contacter

Table_First|Table_RelateRepor t

相关报告

诚信专业 发现价值 请务必阅读报告末页的重要声明

剩余26页未读,继续阅读

资源评论