43. 岭回归与lasso回归1

需积分: 0 119 浏览量

2022-08-03

20:12:45

上传

评论

收藏 97KB PDF 举报

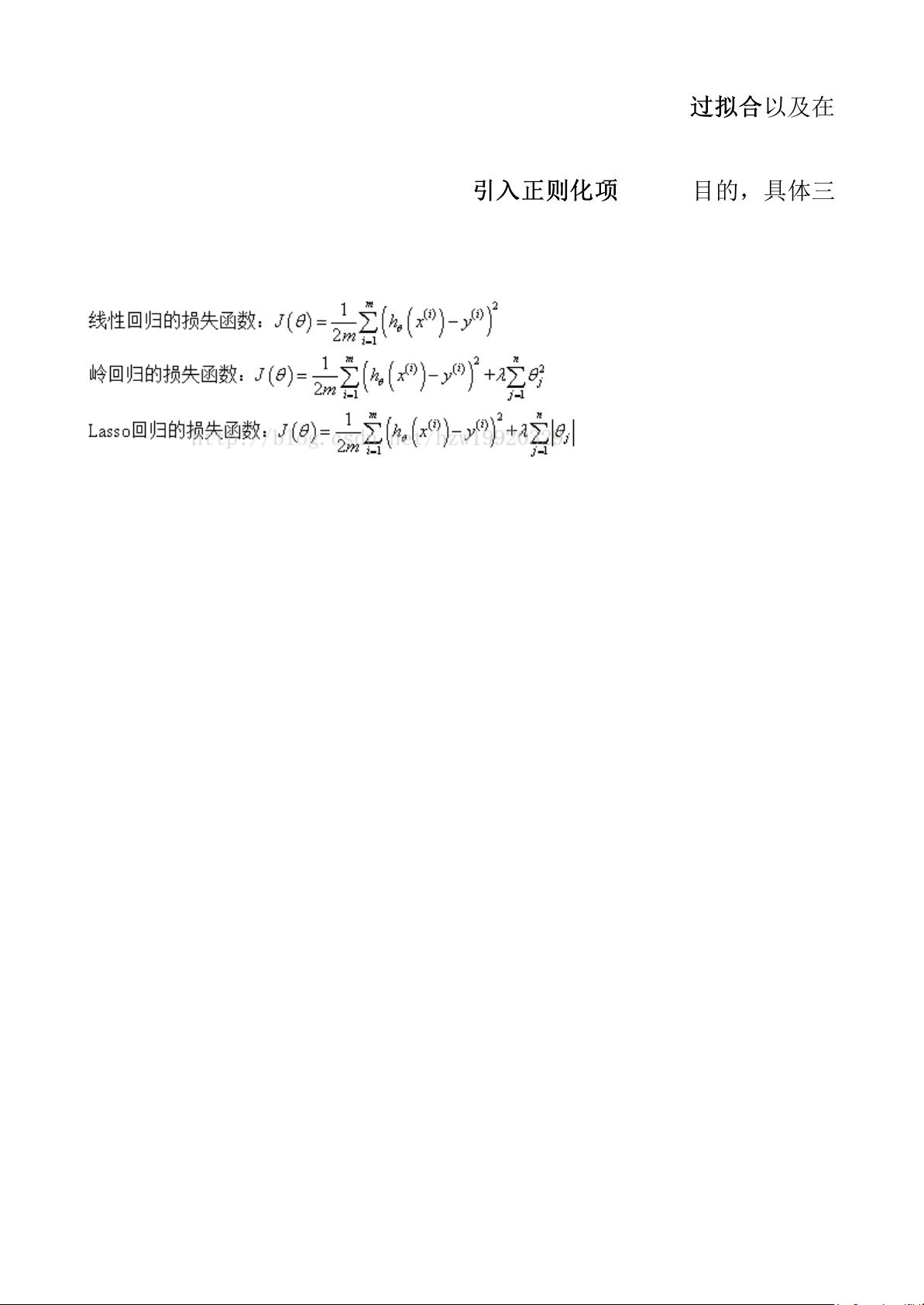

岭回归与Lasso回归的出现是为了解决线性回归出现的

过

拟

合

以及在

通过正规方程方法求解θ的过程中出现的x转置乘以x不可逆这两类问题

的,这两种回归均通过在损失函数中

引

入

正

则

化

项

来达到目的,具体三

者的损失函数对比见下图:

其中λ称为正则化参数,如果λ选取过大,会把所有参数θ均最小

化,造成欠拟合,如果λ选取过小,会导致对过拟合问题解决不当,因

此λ的选取是一个技术活。

岭回归与Lasso回归最大的区别在于岭回归引入的是L2范数惩罚项,

Lasso回归引入的是L1范数惩罚项,Lasso回归能够使得损失函数中的许

多θ均变成0,这点要优于岭回归,因为岭回归是要所有的θ均存在

的,这样计算量Lasso回归将远远小于岭回归。

从概念上讲,我们可以说,Lasso回归(L1)同时做变量选择和参数

收缩,而ridge回归只做参数收缩,并最终在模型中包含所有的系数。

在有相关变量时,ridge回归可能是首选。此外,ridge回归在用最小二

乘估计有更高的偏差的情况下效果最好。因此,选择合适的模型取决于

我们的模型的目标。

评论0