20220102_叶鑫_论文展示1

需积分: 0 94 浏览量

更新于2022-08-03

收藏 642KB PDF 举报

这篇论文的展示主要关注的是欺诈预测错误的成本以及其在会计、审计和财务经济学研究中的重要性。叶鑫在2022年1月9日进行了这次分享。长期以来,成本一直是这些领域研究的核心,因为经济主体在做决策时会权衡成本和收益。然而,对于许多成本的具体数额,尤其是与预测财务报表欺诈相关的模型中的成本,实证证据却相对匮乏。

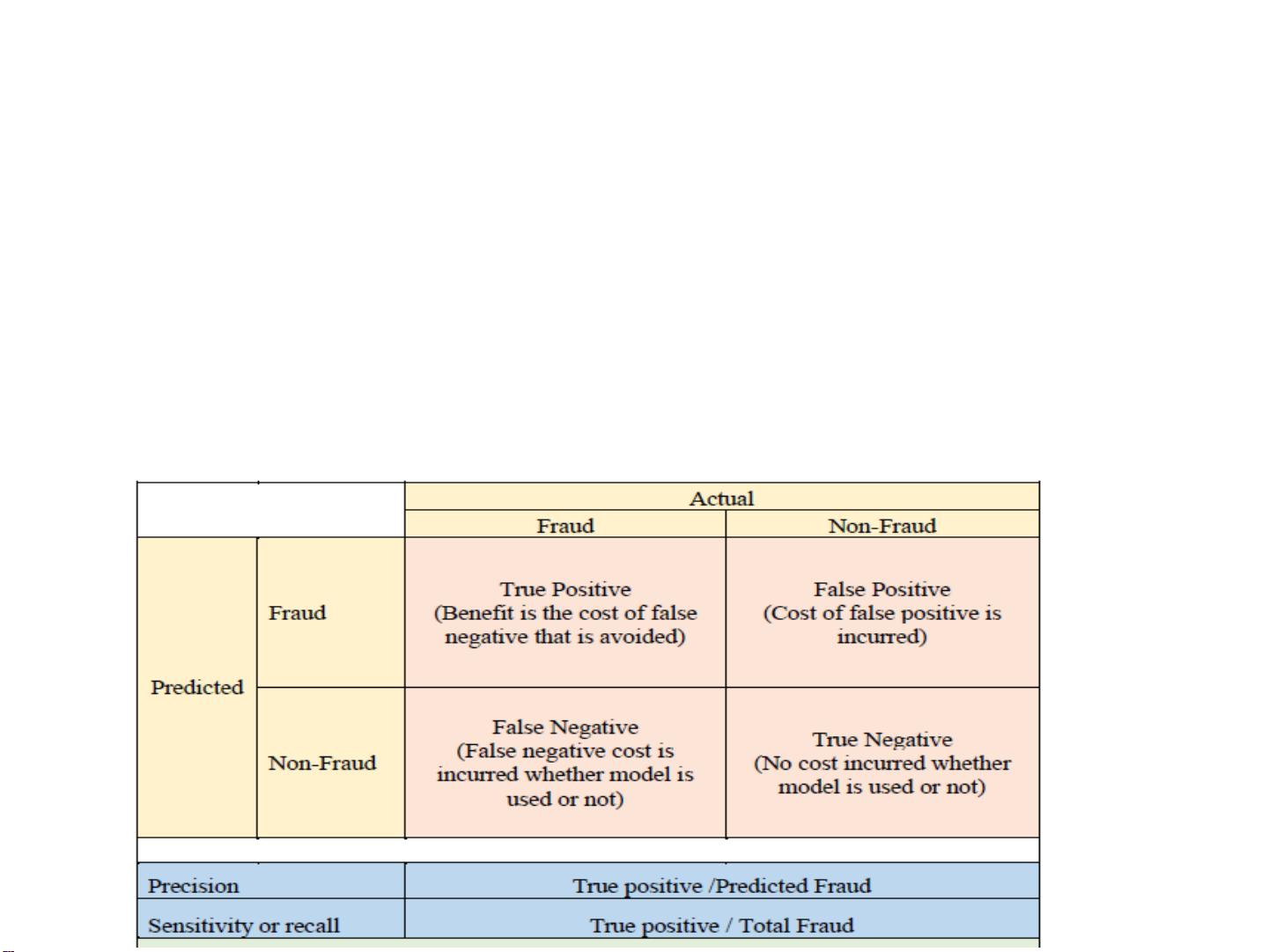

研究动机在于,通过评估模型的净成本或收益来比较模型是重要的,因为迄今为止,关于决策者如何权衡假阳性和假阴性的成本率的估计仍然停留在假设阶段。常用的比较指标如ROC曲线下的面积(ROC-AUC)和误分类预期成本(ECM),在罕见事件的研究中可能高估模型性能,或者对预测错误相对成本的假设过于理想化。

论文探讨了多种欺诈预测模型,包括Beneish的M-Score(-1.78),当M-Score超过这个阈值时,公司被标记为潜在操纵者;Cecchini(2010)的金融核模型,基于支持向量机;Dechow等人(2011)的F-Score(2.45);Amiram等人(2015)的FSD分数,关注数字分布的一位数;Chakrabarty等人(2019)调整后的Benford得分;Alawadhi等人(2019)的误导模型,结合了以前模型中的变量和新变量;以及Bao等人(2020)基于机器学习的预测模型。

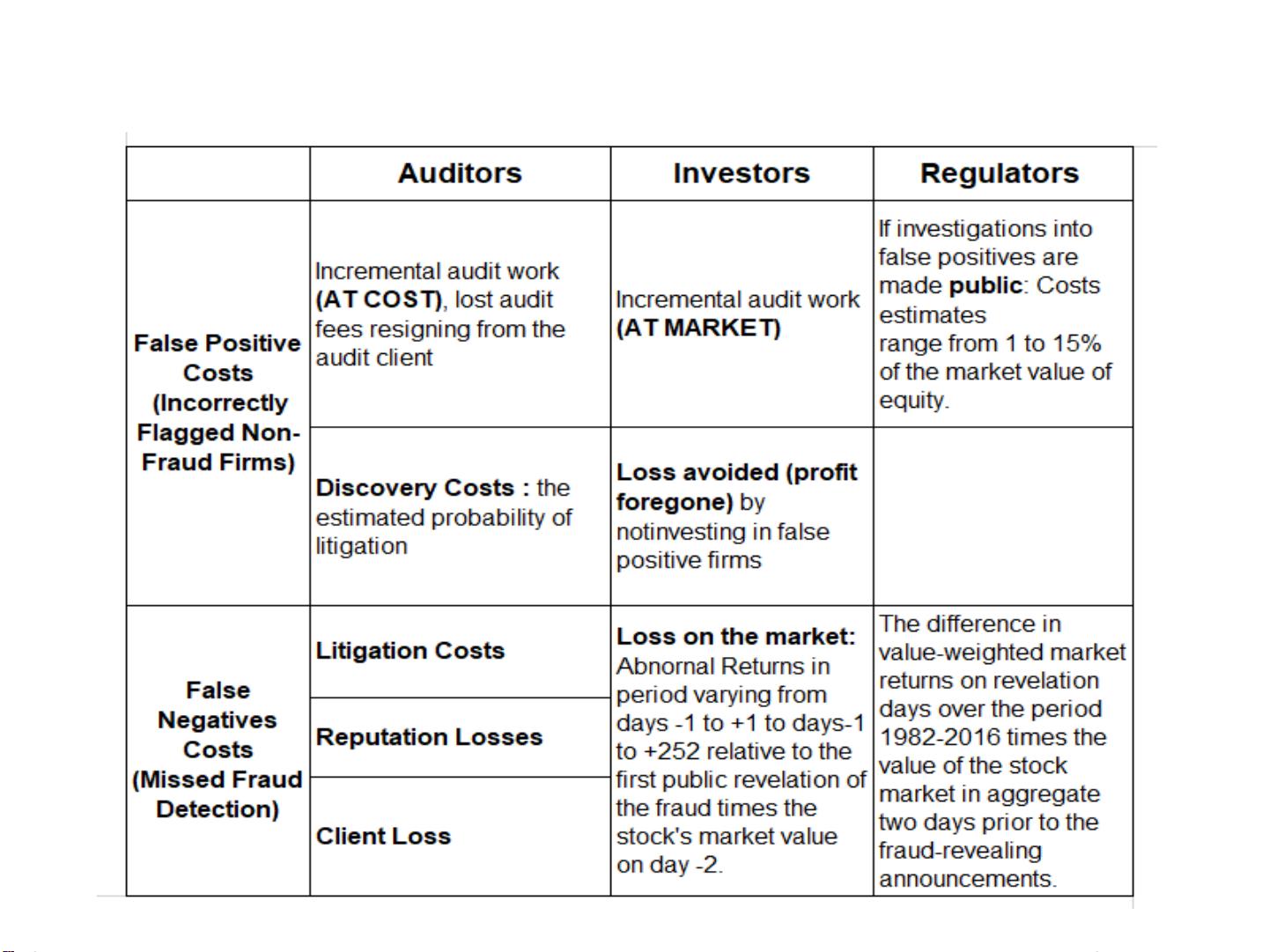

研究结论表明,对于审计师来说,只有两种经济上可行的模型/决策规则:一是调查F-Score高于2.45的公司,二是调查M-Score高于1.78的重述公司。对于投资者而言,只有一项模型经济上有意义,即基于机器学习的预测模型。这强调了不同模型在不同决策者之间的适用性和成本效益差异。

此外,该研究提出了一种基于成本的衡量标准,可以针对每个决策者进行具体估算,这比传统指标更能准确反映模型性能。这种成本基础的方法有助于更真实地评估模型预测错误的影响,从而为实际决策提供更有力的依据。

这项研究揭示了欺诈预测模型的误差成本对不同利益相关者的影响,并提出了一种新的评估模型性能的方法,强调了在财务欺诈检测中考虑成本效益分析的重要性。这对于审计行业、投资者保护以及风险管理具有深远的实践意义。通过精确量化预测错误的成本,研究者和从业者可以更好地选择和优化欺诈检测工具,以降低误报和漏报的风险。

The Cost of Fraud Prediction Errors

Messod D. Beneish, Patrick Vorst

The Accounting Review, 2021

叶鑫 2022/01/09

1

2022/1/9

剩余18页未读,继续阅读

2022-08-03 上传

2022-08-03 上传

2022-08-03 上传

2022-08-03 上传

2022-08-03 上传

2022-08-03 上传

2022-08-03 上传

127 浏览量

2022-08-03 上传

2022-08-03 上传

157 浏览量

122 浏览量

188 浏览量

108 浏览量

148 浏览量

180 浏览量

2023-07-27 上传

180 浏览量

143 浏览量

资源评论

正版胡一星

- 粉丝: 26

- 资源: 304

最新资源

- mCloud_11.3.5_24113518_1282.apk

- 三相PWM整流器闭环仿真,电压电流双闭环控制,输出直流电压做外环 模型中包含主电路,坐标变,电压电流双环PI控制器,SVPWM控制,PWM发生器 matlab simulink模型 功率因数1,低TH

- 算法题解与优化基础教程

- 数据结构与算法基础教程

- GA-PID,采用遗传算法优化PID参数,或者叫PID参数整定 matlab代码 PID和被控对象部分采用simulink搭建的

- 计算机考试习题基础教程:从入门到精通

- 数据集构建与分析基础教程

- 基于无权重系数占空比模型预测转矩永磁同步电机控制,主体采用matlab function模块编程,与c语言接近,便于实物移植 【提供参考lunwen】 相比于传统模型预测转矩控制性能提高很多 可赠

- 欧拉法仿真铺粉元素偏移, 里面包含高斯移动热源,温度梯度设置,以及元素偏析模拟和四种元素的铺粉定向能量沉积模型以及全视频讲解,包含完整的仿真模型以及自定义编程代码和讲解视频(反冲与元素基本模型三维)

- 10位100M,SAR ADC完整电路,包括仿真测试代码,建模代码,电路文件,奈奎斯特频有效位数9.8

- 电阻炉温度仿真, 模糊PID控制电阻炉温度仿真, 其中包括量化因子,比例因子的设定, 以及全篇介绍文档 拿来就可以用

- 分布式电源风机与光伏的并网Matlab Simulink仿真,包含两种风机与光伏类型,附带参考文献 直驱:机侧最佳叶尖速比控制,网侧双闭环控制,额定功率300kW,并网等级690V 双馈:机侧转速

- e2studio开发RA0E1(10)-TAU配置One-Shot模式生成固定数量PWM

- MATLAB 代码:考虑阶梯式碳机制与电制氢的综合能源系统热电优化 关键词:碳 电制氢 阶梯式碳 综合能源系统 热电优化 参考文档:《考虑阶梯式碳机制与电制氢的综合能源系统热电优化》基本复现 仿

- 简单质量添加单层以及多层 里面包含简单的三维质量源项以及移动高斯热源,并且可以进行多层熔覆模拟,包含完整的仿真模型以及自定义编程代码和讲解视频

- 大厂量产的PCS储能源代码