20190617-华泰证券-华泰证券人工智能系列之二十二:基于CSCV框架的回测过拟合概率1

需积分: 0 34 浏览量

2022-08-03

20:57:43

上传

评论

收藏 2.64MB PDF 举报

谨请参阅尾页重要声明及华泰证券股票和行业评级标准 1

证券研究报告

金工研究/深度研究

2019 年06 月17 日

林晓明

执业证书编号:S0570516010001

研究员

0755-82080134

陈烨

执业证书编号:S0570518080004

研究员

010-56793942

李子钰

0755-23987436

联系人

何康

021-28972039

联系人

1《金工: 桑土之防:结构化多因子风险模型》

2019.06

2《金工: 基于遗传规划的选股因子挖掘》

2019.06

3《金工: 华泰单因子测试之海量技术因子》

2019.05

基于 CSCV 框架的回测过拟合概率

华泰人工智能系列之二十二

基于 CSCV 框架计算三组量化研究案例的回测过拟合概率

本文基于组合对称交叉验证(CSCV)框架,以三组量化研究为案例展示

回测过拟合概率(PBO)的计算流程,发现两组多因子选股模型的 PBO

较低,择时模型的 PBO 较高。案例 1 为 7 种机器学习模型的多因子选股

策略,指数增强组合 PBO 大多在 15%~50%,“ XGBoost 表现最佳”的结

论大概率不是回测过拟合。案例 2 为 6 种交叉验证方法的多因子选股策略,

多空组合 PBO 在 20%~50%,“分组时序交叉验证表现最佳”的结论大概

率不是回测过拟合。案例 3 为双均线 50ETF 择时策略,PBO 在 50%~90%,

“参数组合[11,30]和[11,24]表现最佳”的结论可能为回测过拟合。

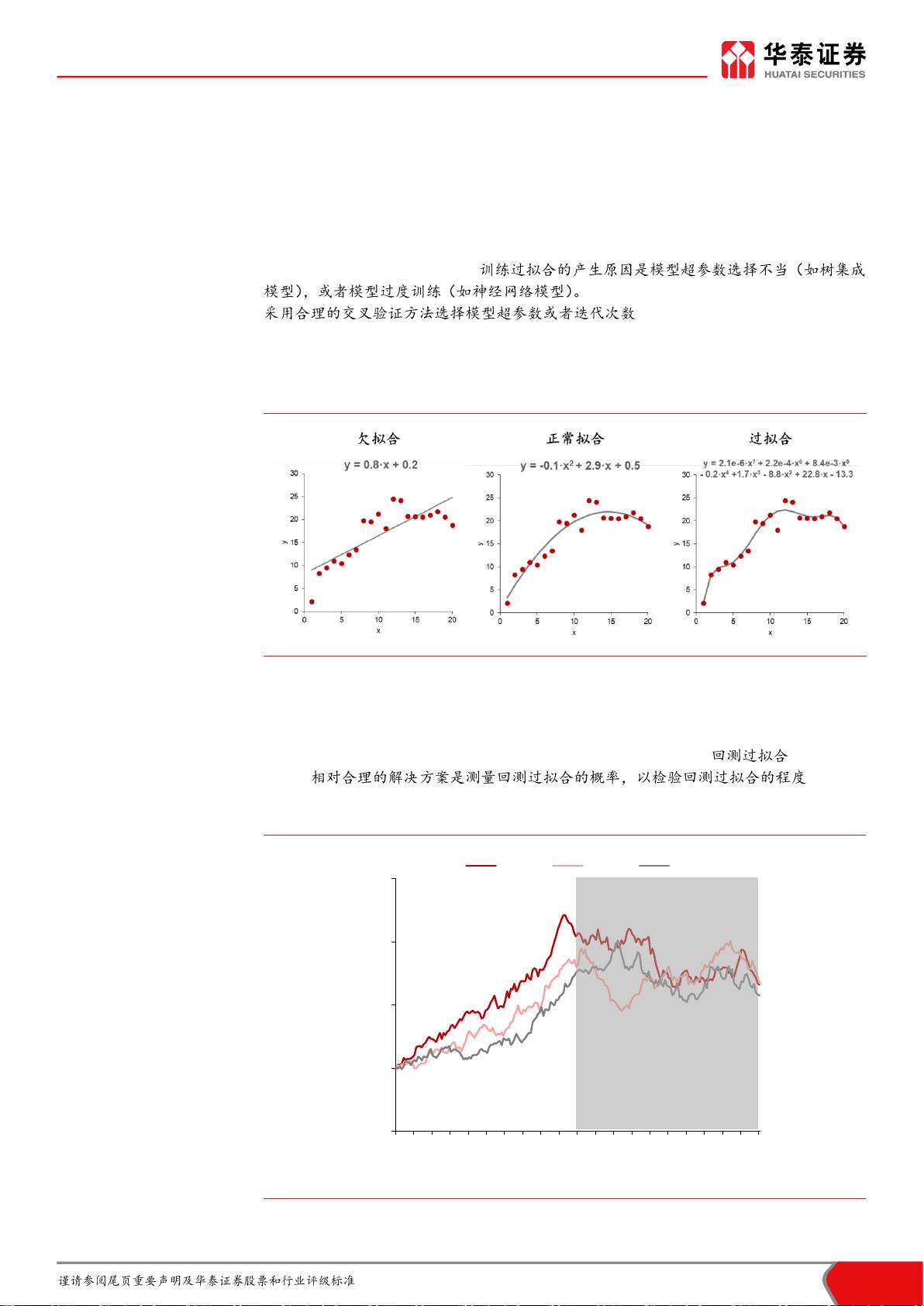

过拟合可分为两个层次:训练过拟合和回测过拟合

华泰人工智能系列多项研究探讨过拟合。过拟合可分为训练过拟合和回测

过拟合两个层次。训练过拟合是机器学习语境下偏狭义色彩的过拟合,是

指机器学习模型在训练集表现好,在测试集表现差,产生原因是模型超参

数选择不当或者模型过度训练,解决方案是采用合理的交叉验证方法选择

模型超参数或迭代次数。回测过拟合是量化研究语境下偏广义色彩的过拟

合,是指量化模型在回测阶段表现好,在实盘阶段表现差,产生原因是市

场规律发生变化,或者对回测期数据噪音的过度学习。回测过拟合难以根

除,相对合理的解决方案是借助量化指标检验回测过拟合程度。

核心思想是计算“训练集”夏普比率最高的策略在“测试集”的相对排名

CSCV 框架下回测过拟合概率的核心思想是:计算“训练集”夏普比率最

高的策略,在“测试集”中的相对排名,如果相对排名靠前,代表回测过

拟合概率较低,反之则代表回测过拟合概率较高。“训练集”和“测试集”

的划分基于组合的思想,将全部回测时间划分成 S 份,任取其中 S/2 份拼

接得到“训练集”,剩余 S/2 份拼接得到“测试集”,分别计算各条策略的

夏普比率,进而得到相对排名,并重复多次,将相对排名大于 50%即排在

后一半的概率视作回测过拟合概率。回测过拟合概率的计算相对简单,不

仅适用于机器学习策略,还能推广到其它类型的量化策略。

探讨回测过拟合概率计算过程中的各项细节

回测过拟合概率的计算过程中包含多项细节。将长度为 T 的全部回测时间

划分成 S 份,每份回测时间长度为 T/S。T/S 越小,组合次数越大,计算

时间开销越大;T/S 越大,组合次数越小,策略排名结果受偶然性因素影

响更大,实际使用时建议采用较小的 T/S 比。对策略进行排名时一般采用

夏普比率,也可以根据实际需要选择其它评价指标,例如本文的指数增强

组合采用信息比率进行排名更为合理。

风险提示:多因子选股和择时等量化模型都是对历史投资规律的挖掘,若

未来市场投资环境发生变化,则量化投资策略存在失效的可能。回测过拟

合概率是将历史回测表现的时间序列经过简单打乱重排计算得到,忽略回

测的路径依赖特性,存在过度简化的可能。

相关研究

21157447/36139/20190617 16:34

剩余21页未读,继续阅读

评论0