1.1 医药生物板块跑赢大盘,化学制剂板块领涨 ....................................................................... 4

1.2 板块估值处于历史偏低水平 ................................................................................................... 5

2 板块业绩放缓,子板块业绩分化 .......................................................................................... 6

2.1 医疗终端市场增速继续放缓,公立医院增速下降最快 ....................................................... 6

2.2 医药生物板块业绩增速放缓,子板块业绩分化 ................................................................... 7

3 政策:医改政策稳步推进,耗材价格改革刚定调 .............................................................. 9

3.1 创新药“开源”动力十足,仿制药“节流”政策加码 ................................................................ 9

3.2 医保目录动态调整,创新药临床用量加速 ......................................................................... 12

4 投资策略:把握产业升级机遇,细分行业成长性犹在 .................................................... 13

4.1 创新药增速依然领跑全市场,仿制药寡头化 ..................................................................... 13

4.2 原料药整体价格回落,肝素价格处于上行周期 ................................................................. 14

4.3 血液制品有望复苏,疫苗刚需属性不减 ............................................................................. 15

4.4 医疗器械整体快速增长,行业出现分化 ............................................................................. 17

4.5 医药零售行业保持快速增长,受集采政策影响小 ............................................................. 18

4.6 受益行业政策改革,外包龙头企业长期快速增长 ............................................................. 18

4.7 专科连锁医院业绩高增长,规模持续扩张 ......................................................................... 18

5 投资建议................................................................................................................................ 19

5.1 东诚药业(002675):核药内生增长强劲,肝素价格上行增厚业绩 ............................... 19

5.2 科伦药业(002422):业绩增速放缓,研发管线丰富 ....................................................... 20

5.3 山东药玻(600529):产品结构持续优化,毛利仍有提升空间 ....................................... 20

5.4 柳药股份(603368):业绩保持快速增长,现金流持续改善 ........................................... 21

5.5 华兰生物(002007):血液制品行业回暖,流感疫苗贡献业绩增量 ............................... 21

5.6 济川药业(600566):业绩稳健增长,盈利能力进一步提升 ........................................... 22

6 风险提示................................................................................................................................ 22

图 1:医药生物板块跑赢上证指数 ........................................................................................... 4

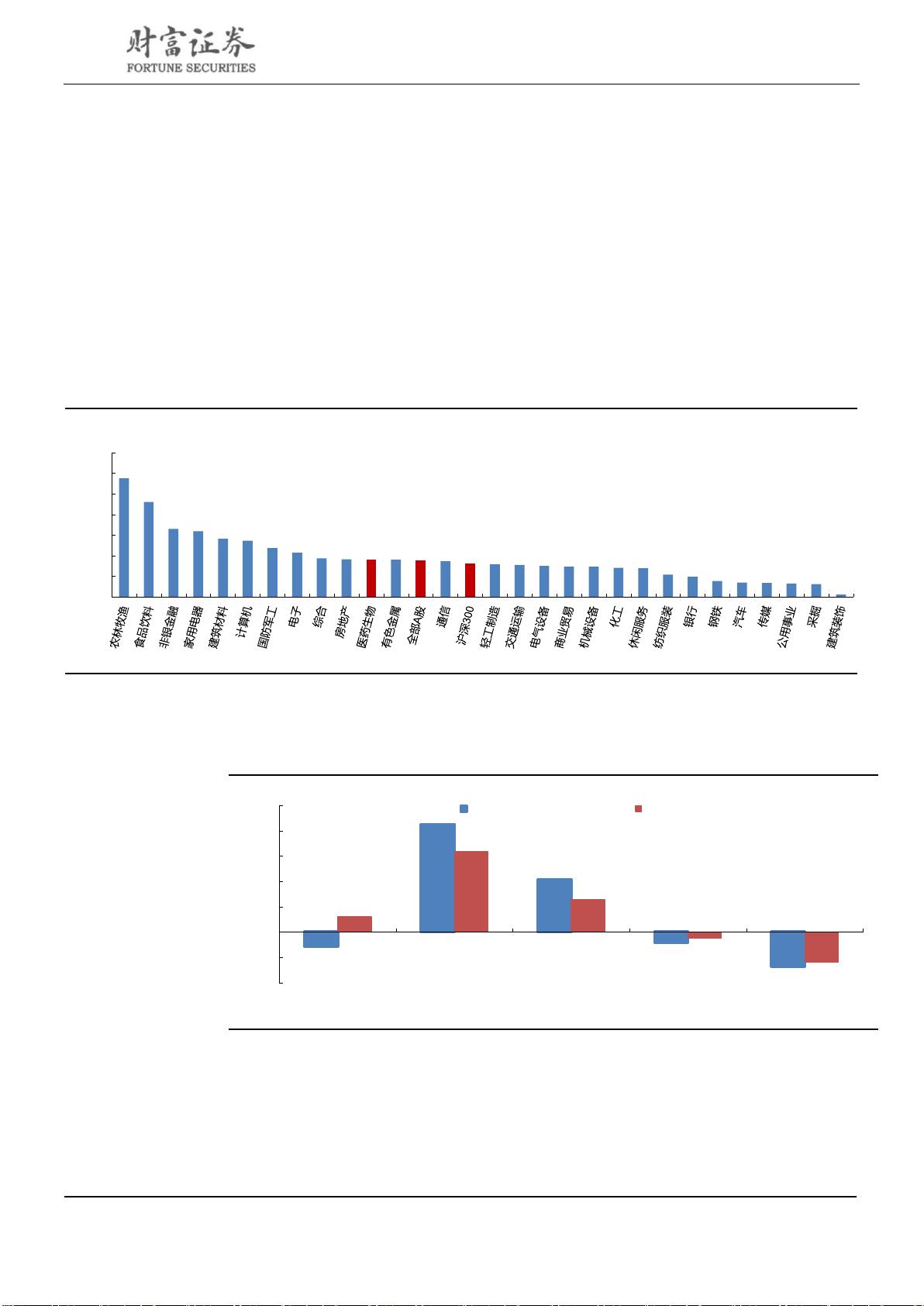

图 2:2019 年 1-5 月份医药生物板块各月涨跌幅 ................................................................... 4

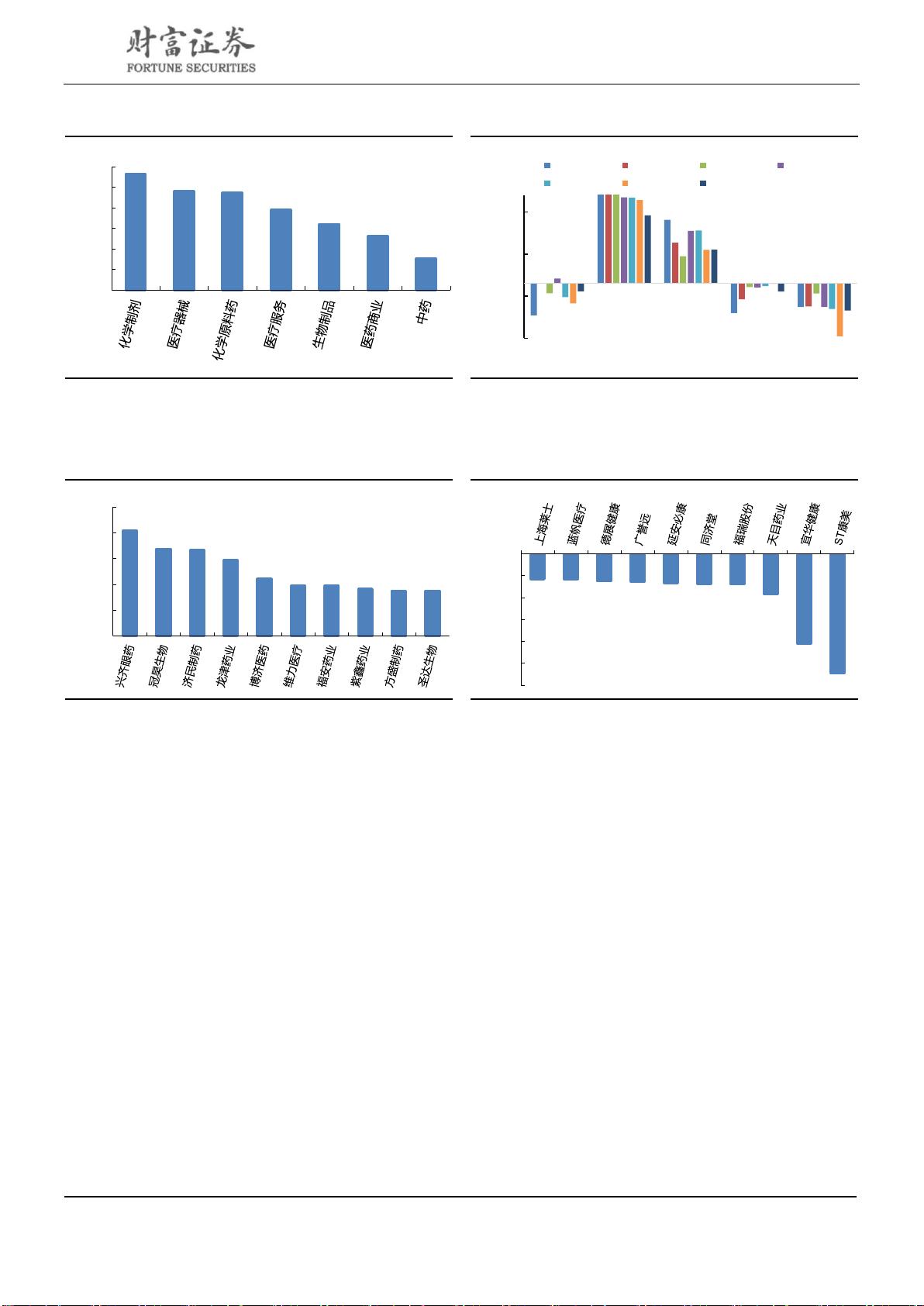

图 3:2019 年 1-5 月份医药生物子板块涨跌幅 ....................................................................... 5

图 4:2019 年 1-5 月份医药生物子板块各月涨跌幅 ............................................................... 5

图 5:2019 年 1-5 月医药生物个股涨幅 TOP10 ...................................................................... 5

图 6:2019 年 1-5 月医药生物个跌幅 TOP10 .......................................................................... 5

图 7:医药生物行业历史 PE(TTM)与估值溢价走势 ......................................................... 6

图 8:医药生物子板块市盈率 ................................................................................................... 6

图 9:2011-2018 年全国市场药品销售额 ................................................................................. 7

图 10:2011-2018 年全国三大终端市场药品销售额机 ........................................................... 7

图 11:2010-2019Q1 医药生物板块营收及增速 ...................................................................... 7

图 12:2010-2019Q1 医药生物板块利润及增速 ...................................................................... 7

图 13:2014-2019Q1 医药生物板块非经常性损益 .................................................................. 8

图 14:2018 年医药生物各子板块非经常性损益 .................................................................... 8

图 15:2011-2019Q1 医药生物子板块营收增速 ...................................................................... 8