图表 1: 大宗商品价格:YTD 整体上涨,YTD 均价同比、环比有所下降 ................................................................................ 4

图表 2: 大宗商品库存概览:各品种分化 .................................................................................................................................. 4

图表 3: 大宗商品产量及进出口概览 .......................................................................................................................................... 4

图表 4: 大宗商品板块估值整体仍然较历史中枢显著折让,但 ROE 大多接近或高于历史平均 .......................................... 4

图表 5: 2016 年以来,国内大宗行业有息负债率下降 .............................................................................................................. 5

图表 6: 2016 年以来,国内大宗行业资产负债率下降 .............................................................................................................. 5

图表 7: 2018 年,国内大宗盈利同比相对平稳 .......................................................................................................................... 5

图表 8: 2018 年,国内大宗行业投资同比小幅增长 .................................................................................................................. 5

图表 9: 板块股价表现回顾 .......................................................................................................................................................... 5

图表 10: 各板块主要股票中过去 1 个月表现最好的 5 支个股 ................................................................................................ 6

图表 11: 各板块主要股票中过去 1 个月表现最差的 5 支个股 ................................................................................................ 6

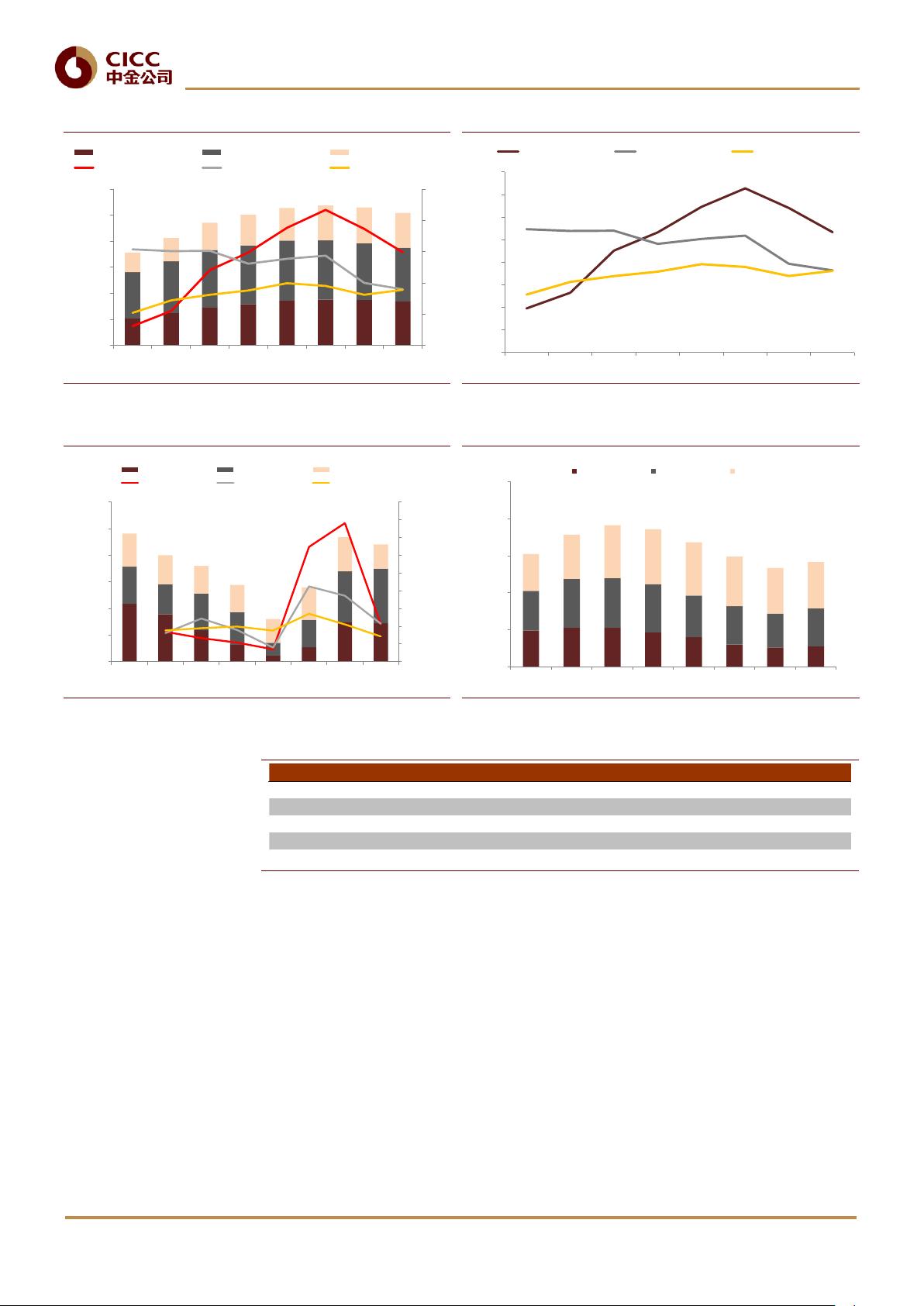

图表 12: 1-2 月固定资产投资(FAI)增速有所回升 .................................................................................................................. 7

图表 13: 1-2 月基建投资累计增速有所改善(单月增速放缓) ............................................................................................... 7

图表 14: 制造业投资增速环比有所回落 .................................................................................................................................... 7

图表 15: 1-2 月房地产投资强劲,超出市场预期 ....................................................................................................................... 7

图表 16: 1-2 月房地产新开工面积增速回落 ............................................................................................................................... 7

图表 17: 1-2 月房屋住宅竣工面积增速同比仍有较大降幅 ....................................................................................................... 7

图表 18: 秦皇岛煤炭库存小幅上涨 ............................................................................................................................................ 8

图表 19: 节后港口煤价持续上涨 ................................................................................................................................................ 8

图表 20: 秦皇岛调度情况基本稳定 ............................................................................................................................................ 8

图表 21: 节后六大发电集团日均耗煤持续恢复 ........................................................................................................................ 8

图表 22: 六大发电集团煤炭库存仍然偏高 ................................................................................................................................ 8

图表 23: 重点电厂煤炭库存温和回调 ........................................................................................................................................ 8

图表 24: 原煤当月产量及增速 .................................................................................................................................................... 9

图表 25: 1-2 月份全国原煤产量同比下降 1.5% .......................................................................................................................... 9

图表 26: 大中型钢厂焦煤库存可用天数节后回落 .................................................................................................................... 9

图表 27: 炼焦煤港口库存仍处于历史偏低水平 ........................................................................................................................ 9

图表 28: 山西柳林地区焦煤价格维持高位 ................................................................................................................................ 9

图表 29: 2 月煤炭进口同比、环比减弱,未来仍是供给端一大不确定因素......................................................................... 10

图表 30: 煤炭板块个股表现 ...................................................................................................................................................... 10

图表 31: 煤炭可比公司估值表 .................................................................................................................................................. 10

图表 32: LME 铜库存处于历史低位 ........................................................................................................................................... 11

图表 33: 需求预期改善,国内铜价迎来一波反弹 .................................................................................................................. 11

图表 34: LME 铝价走势相对平稳 ............................................................................................................................................... 11

图表 35: 国内铝现货库存仍高位,抑制价格上涨 .................................................................................................................. 11

图表 36: 上海锌库存反弹较为显著 .......................................................................................................................................... 11

图表 37: 镀锌板增长仍显乏力 .................................................................................................................................................. 11

图表 38: 洗衣机产量增速持续放缓 .......................................................................................................................................... 12

图表 39: 空调产量增速稳定在 10%左右 .................................................................................................................................. 12

图表 40: 2019 年电网投资有望提速 .......................................................................................................................................... 12

图表 41: 美元兑人民币汇率有所下降 ...................................................................................................................................... 12

图表 42: 美元指数近期小幅回调 .............................................................................................................................................. 12

图表 43: 有色板块个股表现 ...................................................................................................................................................... 13

图表 44: 有色可比公司估值表 .................................................................................................................................................. 13

图表 45: 粗钢 1~2 月产量同比增速有所上升 .......................................................................................................................... 14

图表 46: 1~2 月钢材出口量同比实现正增长 ............................................................................................................................ 14

图表 47: 上海市场钢材价格走势近期回暖 .............................................................................................................................. 14

图表 48: 钢材社会库存季节性大幅上升后企稳 ...................................................................................................................... 14

图表 49: 全国 163 家钢厂产能利用率同比略增 ...................................................................................................................... 14