基础化工行业度投资策略:拥抱创新驱动新时代,关注饲料添加剂和新材料-1129-光大证券-32页.pdf

需积分: 0 201 浏览量

2023-07-27

11:27:08

上传

评论

收藏 1.78MB PDF 举报

敬请参阅最后一页特别声明

-1-

证券研究报告

2019 年 11 月 29 日

基础化工

拥抱创新驱动新时代,关注饲料添加剂和新材料

——基础化工行业 2020 年度投资策略

行业年度报告

◆化工行业景气度仍承受较大压力:2019 年受全球经济增速放缓影响,外

部中美贸易摩擦,内部经济新动能不足,下游需求一般,化工行业业绩大

幅下滑。分子行业来看,粘胶、炭黑等上游原材料承受较大压力,而部分

偏下游子行业如轮胎和改性塑料等受原材料价格下降和出口退税等影响表

现亮眼。展望中短期,中信基础化工行业的资本开支/折旧摊销已经开始回

落,从供给端来看此轮化工行业的产能周期已经迎来尾声,但需求端制造

业数据仍旧承压,化工行业景气度仍旧承受较大压力,去库存阶段尚未迎

来拐点。

◆迈向创新驱动新时代:如果未来地产投资驱动的高增长模式难以为继,

那么近些年来依靠本土市场需求驱动成长的本土化工企业们在下一阶段将

迈向何方是我们需要考虑的现实问题。全球化工行业的竞争已经全面转向

专用化学品,必然以研发和创新为核心。我们观察两个维度:一是研发

投入的绝对规模,以万华化学为代表的一线龙头正在实现专用化学品领

域的边界突破,通过多元化转型向海外巨头发起冲击;二是研发费用占

比较高的企业,即新材料行业的领军力量,随着面板显示、半导体、5G

等下游应用场景向国内的产能转移,有望崛起为细分领域的隐形冠军。

◆母猪存栏环比转正,加大布局饲料添加剂:国内通胀受非洲猪瘟影响依

旧处于上升通道,高企的通胀制约了政策放松的空间。猪肉和替代蛋白价

格畸高,刺激生猪和禽类等出栏重量大幅增加,显著增加饲料需求,9 月

份猪饲料需求环比增长 10%并迎来拐点。而 10 月份国内可繁母猪存栏已

经环比转正,之前猪料的快速下滑导致维生素需求承压,猪料拐点的出现,

叠加禽料快速增长,维生素等饲料添加剂需求进入加速回暖期。DSM 和

能特合作协议达成之后,维生素 E 格局转变为寡头间合作博弈,建议关注

猪后周期的饲料添加剂的投资机会。

◆顶层设计推动叠加下游应用场景转移,新材料受益 5G 兴起和国产替代:

从政策层面来看,新材料产业是我国多年以来重点扶持的发展方向,而科

创板推出之后化工新材料的入选更是成为我国“补短板”和产业升级的重

要动力。关注 5G 产业在中国市场的率先兴起,基站端和手机端新材料应

用市场将迎来爆发期;而随着下游半导体、面板显示、锂电产业等应用场

景逐渐向国内转移,湿电子化学品等相关领域材料的进口替代有望加速。

◆投资建议:中国化工行业迈向创新驱动新时代,研发驱动成长的各子行

业一线龙头将向专用化学品领域继续突破,建议关注万华化学、国瓷材料

和万润股份等;养殖后周期加大饲料添加剂布局,关注浙江医药、新和成、

安迪苏、兄弟科技、花园生物、梅花生物、阜丰集团、亿帆医药、金达威、

圣达生物;5G 产业兴起,半导体材料国产替代加速,关注沃特股份、普

利特和容大感光,湿电子化学品关注晶瑞股份和江化微等。

◆风险分析:全球政治环境风险;原油价格大幅波动的风险;宏观经济下

滑和国际贸易环境风险;新材料行业竞争加剧风险。

增持(维持)

分析师

裘孝锋 (执业证书编号:S0930517050001)

021-52523535

qiuxf@ebscn.com

陈冠雄 (执业证书编号:S0930517080003)

021-52523810

chenguanxiong@ebscn.com

赵启超 (执业证书编号:S0930518050002)

010-58452072

zhaoqc@ebscn.com

肖亚平 (执业证书编号:S0930519050006 )

021-52523809

xiaoyaping@ebscn.com

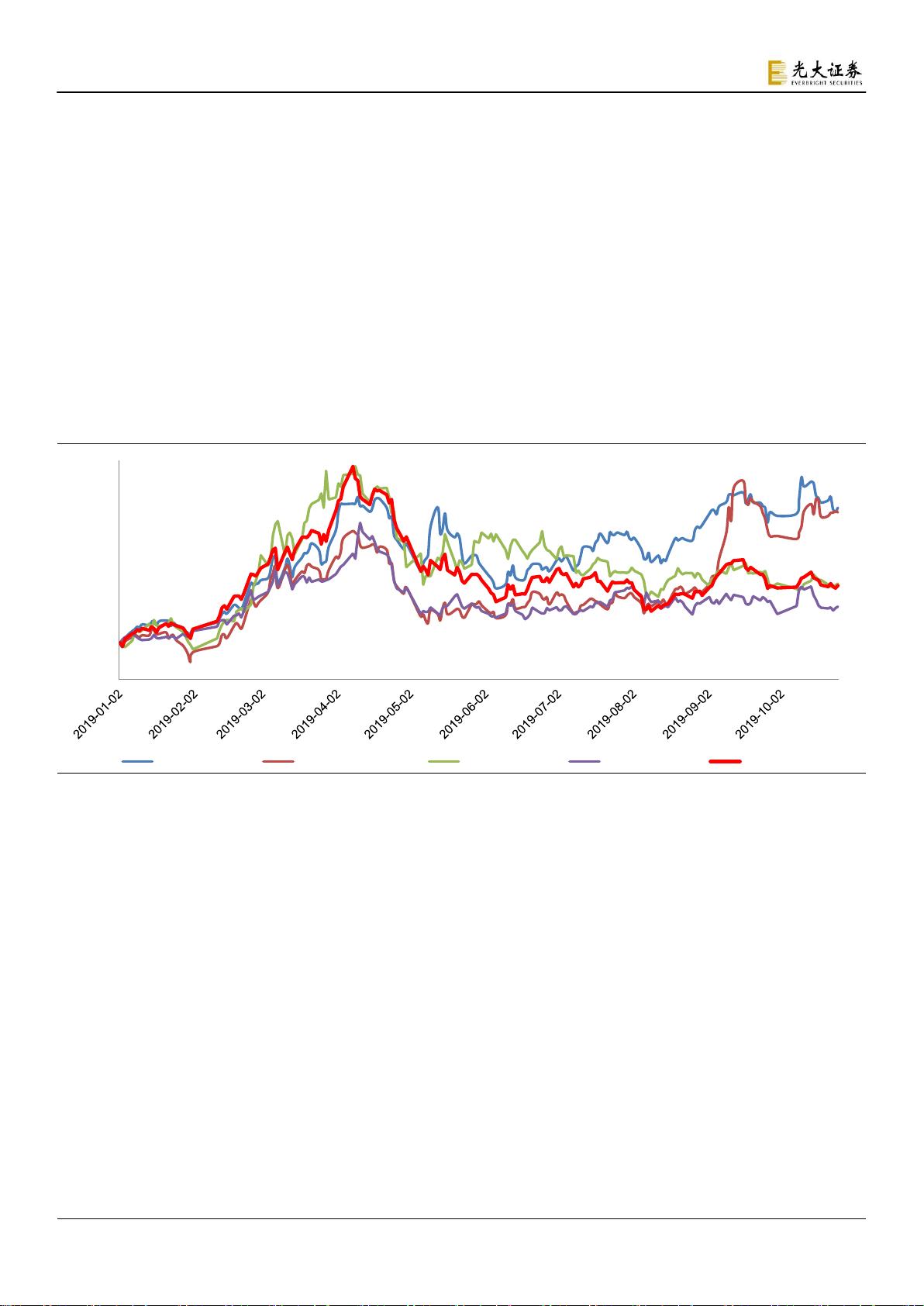

行业与上证指数对比图

资料来源:Wind

相关研报

可繁母猪存栏拐点已现,生猪后周期建议

关注维生素和氨基酸板块——10 月份生猪

生产形势新闻发布会点评

······································ 2019-11-26

迈向创新驱动新时代——后工业化时代的

中国化工企业成长之路

······································ 2019-11-09

-20%

-8%

5%

18%

30%

08-

18

10-

18

12-

18

01-

19

03-

19

05-

19

07-

19

09-

19

基础化工 沪深300

剩余31页未读,继续阅读

资源评论