农药 2020 年展望:原药价格中枢下移,精选优质成长;关注制剂企业盈利复苏 ........................................................... 3

全球农作物种植有望重回低速增长通道,转基因作物看结构性机会 ............................................................................... 3

跨国公司整合阶段性完成,2020 年去库存压力仍在 .......................................................................................................... 5

中国农药供应边际向上,预计 2020 年价格中枢较 2019 年下移 ....................................................................................... 7

投资建议 ................................................................................................................................................................................ 10

风险提示 ................................................................................................................................................................................ 13

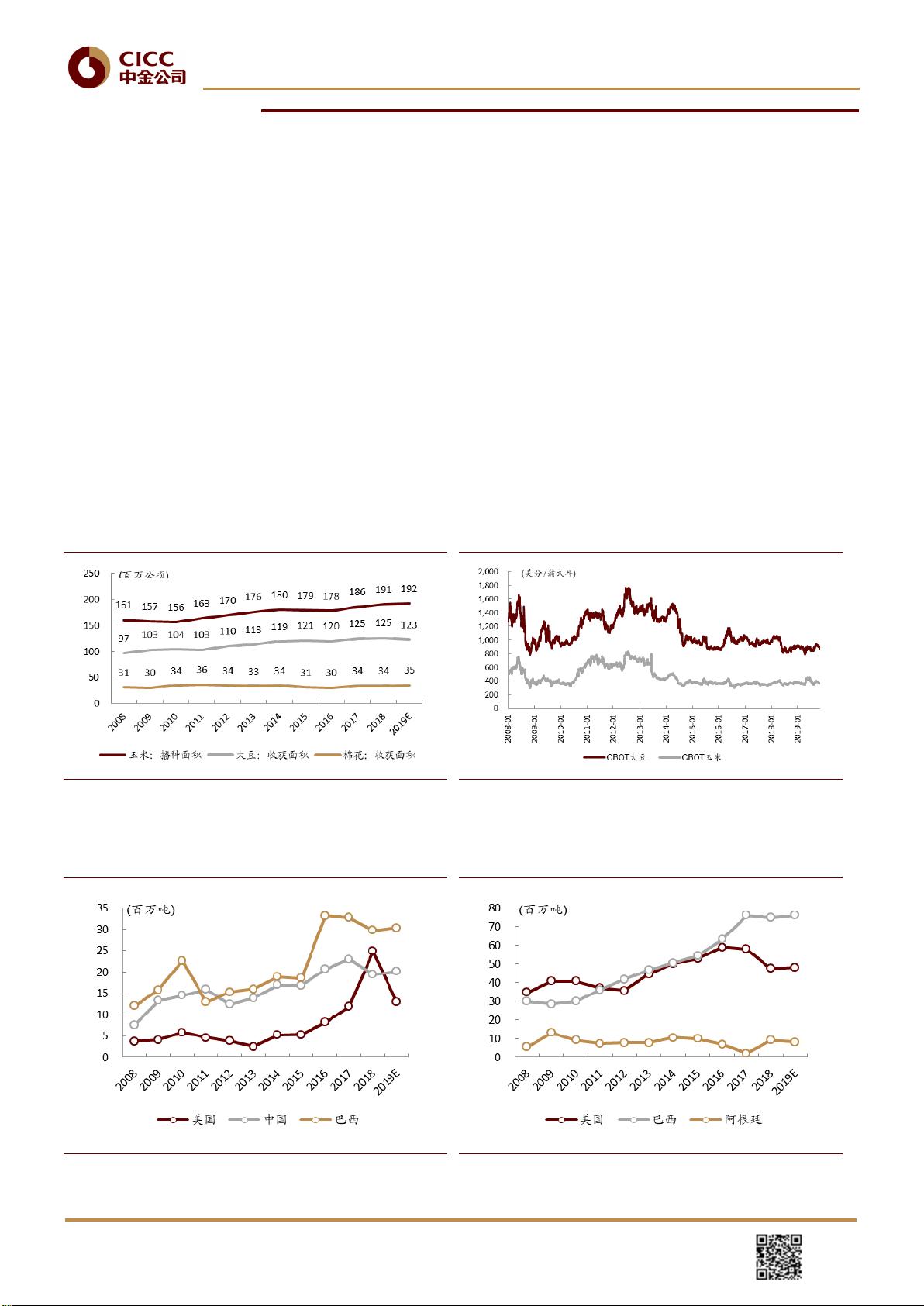

图表 1: 全球主要农作物种植面积 .............................................................................................................................................. 3

图表 2: 全球主要农作物价格 ...................................................................................................................................................... 3

图表 3: 全球主要国家大豆库存 .................................................................................................................................................. 3

图表 4: 全球主要国家大豆出口量 .............................................................................................................................................. 3

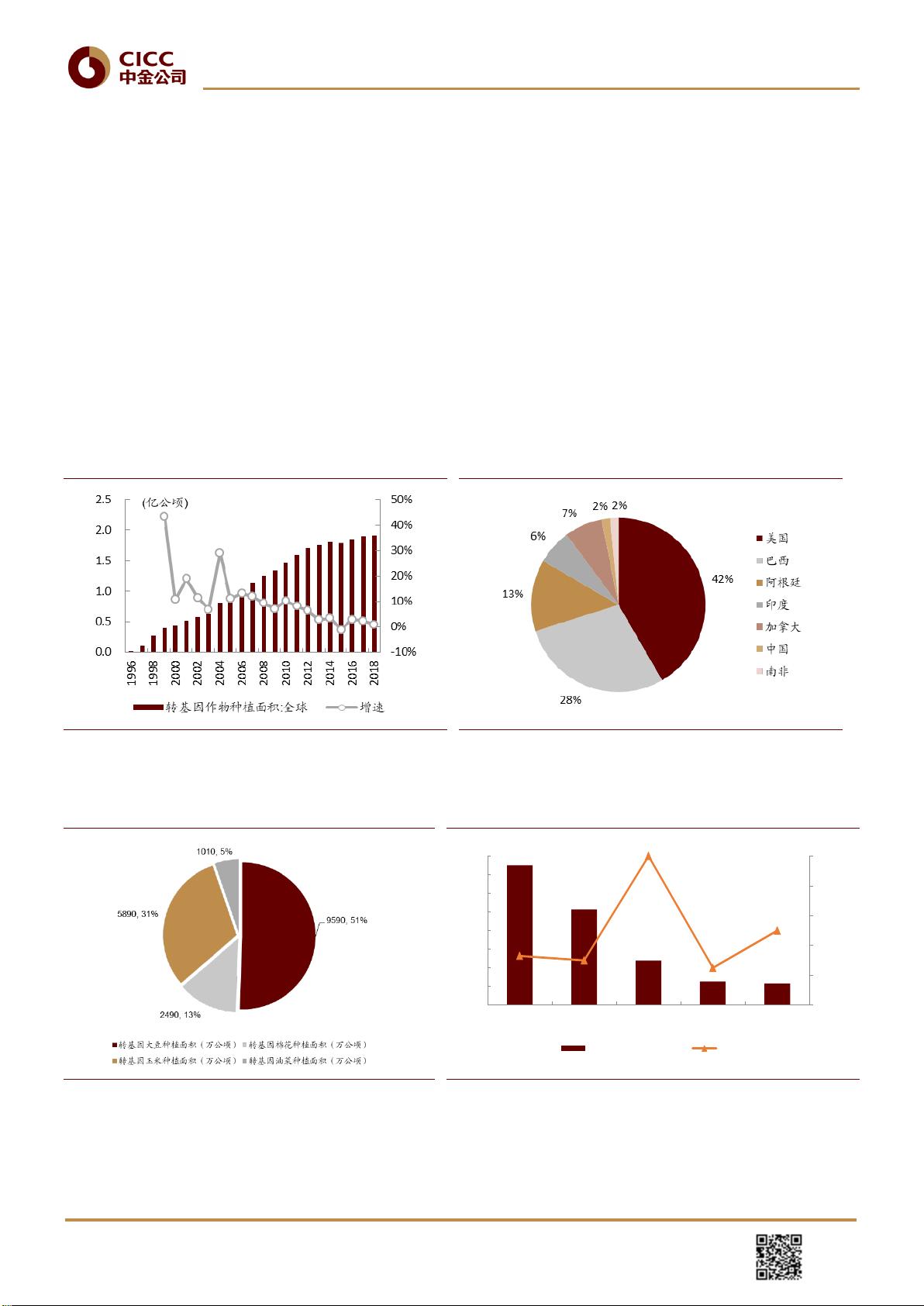

图表 5: 全球转基因作物种植面积及增速 .................................................................................................................................. 4

图表 6: 全球转基因作物种植面积占比(截至 2018 年) ........................................................................................................ 4

图表 7: 2018 年主要转基因作物占比情况 .................................................................................................................................. 4

图表 8: 全球五大转基因作物种植国情况(截至 2018 年) .................................................................................................... 4

图表 9: 近年来新一代转基因作物推广情况 .............................................................................................................................. 5

图表 10: 近三年来全球农化巨头加速整合 ................................................................................................................................ 5

图表 11: 2018 年全球种子市场份额 ............................................................................................................................................ 6

图表 12: 2018 年全球农化市场份额 ............................................................................................................................................ 6

图表 13: 预计 2019 营收增速下行(Bloomberg 一致预期) ................................................................................................... 6

图表 14: 第三季度利润率同比向下 ............................................................................................................................................ 6

图表 15: 第三季度库存周转天数向上 ........................................................................................................................................ 7

图表 16: 第三季度总库存处于高位 ............................................................................................................................................ 7

图表 17: 跨国企业逆周期加大投资 ............................................................................................................................................ 7

图表 18: 中国农药产量 ................................................................................................................................................................ 8

图表 19: 中国农药出口 ................................................................................................................................................................ 8

图表 20: 江苏农药产量全国占比 ................................................................................................................................................ 8

图表 21: 江苏农药产量 ................................................................................................................................................................ 8

图表 22: 化工企业产业布局向西北转移 .................................................................................................................................... 9

图表 23: 农药制造 PPI 当月同比 ................................................................................................................................................. 9

图表 24: 原药价格指数 ................................................................................................................................................................ 9

图表 25: 农药行业 ROE 平均值 ................................................................................................................................................... 9

图表 26: 扬农向微笑曲线向上端移动 ...................................................................................................................................... 10

图表 27: 扬农麦草畏出口 .......................................................................................................................................................... 11

图表 28: 菊酯生产企业 .............................................................................................................................................................. 11

图表 29: 草铵膦企业产能状况 .................................................................................................................................................. 11

图表 30:可比公司估值表 ......................................................................................................................................................... 13