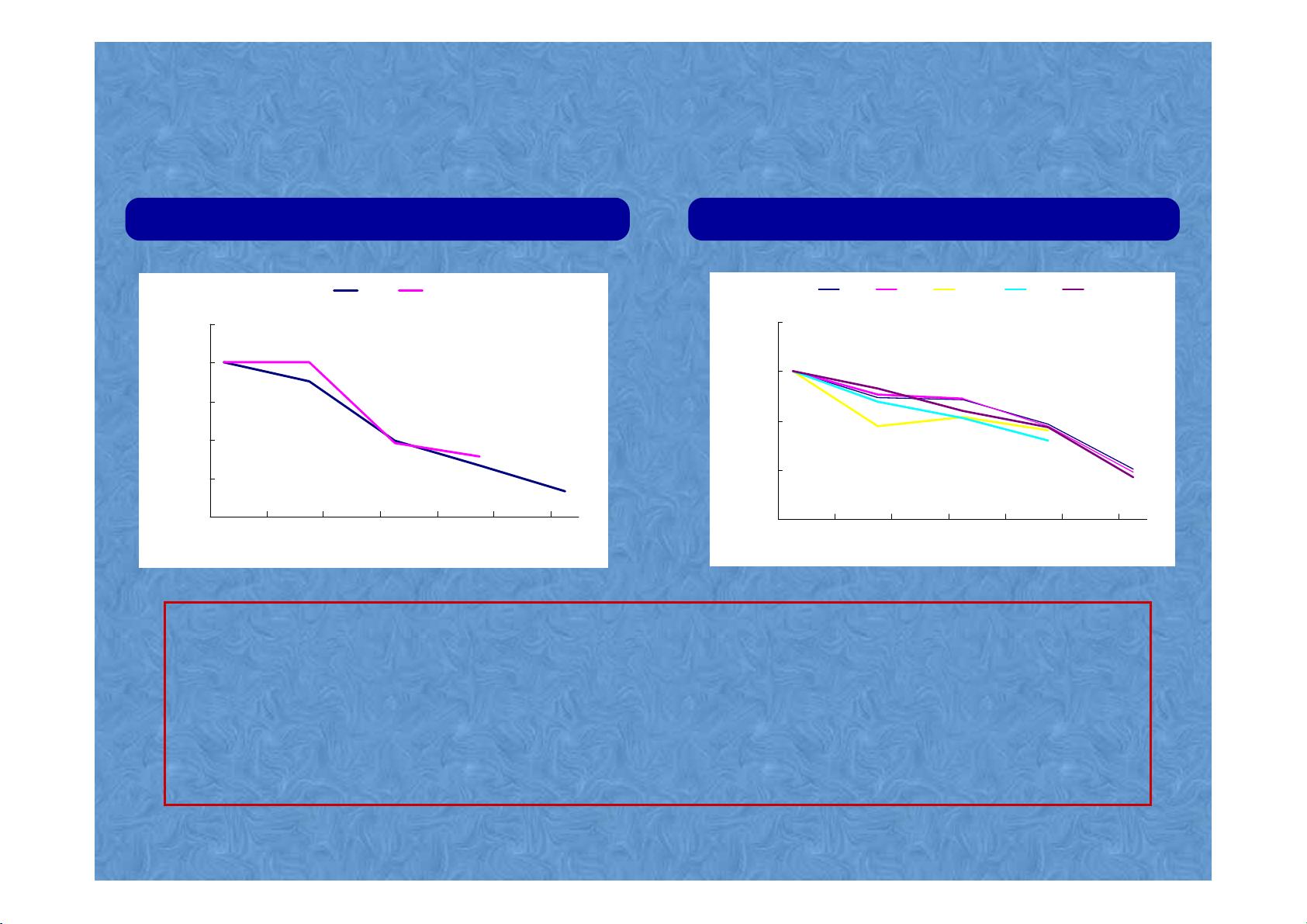

说明:数据截至

2008

年

10

月

13

日。资料来源:

yahoo

财经

金融危机中全球股市的变动

金融危机中全球股市的变动

20.00

40.00

60.00

80.00

100.00

120.00

07/10 07/12 08/2 08/4 08/6 08/8 08/10

上海 深圳

国内二级市场近一年走势表现 国际二级市场近一年走势表现

40.00

60.00

80.00

100.00

120.00

07/10 07/12 08/2 08/4 08/6 08/8 08/10

美国 伦敦 新加坡 香港 德国

国内A股市场,上证指数从最高的6000多点跌至最低1802点,跌幅超过2/3;深证综指也从去年

10月的近20000点跌至目前的6000多点,跌幅超过60%

在次贷危机的影响下,国际资本市场也风雨飘摇,美国、伦敦、新加坡、香港、德国等市场跌幅

都已超过或接近50%

商业银行市场风险管理与计量方法

商业银行市场风险管理与计量方法